Interview mit Raymond Qu, Mitbegründer von PolyFlow: Aufbau einer PayFi-Infrastruktur

Originalautor: Will Awang

Originalquelle: Web3 Anwalt

Das Bitcoin-Whitepaper aus dem Jahr 2008 beschrieb ein Peer-to-Peer-Netzwerk für elektronische Barzahlungen, das keine vertrauenswürdige Drittpartei erfordert. Die Zahlung ist eines der frühesten Versprechen der digitalen Währung und der Blockchain-Technologie und war auch die Blockchain-Lösung, die Satoshi Nakamoto damals für das gescheiterte Finanzsystem bereitstellte.

Obwohl die Branche im letzten Jahrzehnt Milliarden von Dollar in die Entwicklung der zugrunde liegenden Blockchain-Infrastruktur investiert hat und wir jetzt den explosiven Aufstieg von Hochleistungs-Blockchains wie Solana und Stablecoins erleben, basiert der Großteil der aktuellen Marktinfrastruktur immer noch auf Transaktionen und kann die Echtzeit und Skalierbarkeit von Zahlungen nicht wirklich unterstützen, was auch die großflächige Popularisierung von Web3-Zahlungen behindert.

Welche Art von Infrastruktur benötigen wir also, um reale Zahlungsszenarien zu unterstützen? Welchen Wert und welche Bedeutung hat PayFi?

In diesem Artikel hatten wir die Ehre, ein ausführliches Gespräch mit Raymond Qu, dem Mitbegründer der PayFi-Infrastruktur PolyFlow, zu führen. Es geht nicht um ein Gespräch, sondern eher darum, diesen erfahrenen Experten mit mehr als 20 Jahren Erfahrung in der internationalen Finanzberatung und -verwaltung, seinem umfassenden Denken und Handeln im Bereich der digitalen Finanzen aus globaler Perspektive sowie seinem tiefen Verständnis für digitale Währungen und Blockchain-Technologie zu verstehen und von ihm zu lernen.

Raymond hat eine einzigartige Vision für innovative Finanzdienstleistungen auf dem internationalen Markt. Unter seiner Führung hat sich Geoswift zu einem umfassenden globalen Finanzdienstleistungsunternehmen entwickelt, das internationale Zahlungen, grenzüberschreitende Überweisungen, Devisen und Prepaid-Kartengeschäfte abdeckt. Gleichzeitig ist er auch ein bekannter Investor im globalen digitalen Finanzbereich, wobei seine Investitionsziele viele führende Unternehmen in den Bereichen Finanztechnologie, digitales Banking, Blockchain, Web3 und künstliche Intelligenz umfassen. Raymond ist außerdem leitender Berater der Development Bank of Canada und Mitglied der Expertengruppe des Financial Research Institute des Development Research Center des Staatsrats von China.

1. Die ursprüngliche Absicht bei der Erstellung von PolyFlow

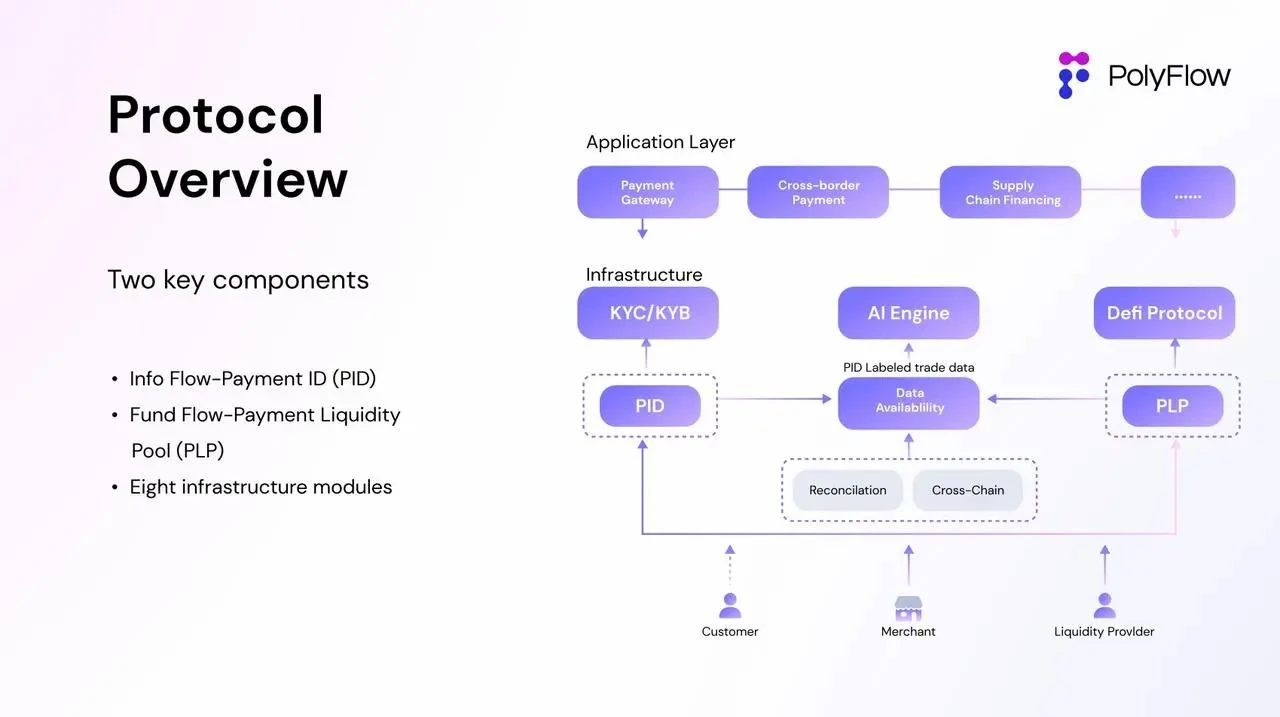

PolyFlow ist die Infrastrukturschicht des Blockchain-Netzwerks, das darauf abzielt, traditionelle Zahlungen, Web3-Zahlungen und dezentrale Finanzen (DeFi) zu integrieren, um reale Zahlungsszenarien in der realen Welt dezentral abzuwickeln. PolyFlow wird als Infrastruktur von PayFi dienen, um die Etablierung eines neuen Finanzparadigmas und neuer Industriestandards zu fördern.

Bevor Raymond im Detail auf PolyFlow eingeht, erläutert er zunächst die Natur der Finanztransaktionen, damit wir den wahren Wert von PolyFlow besser verstehen.

1.1 Der Kern der Finanztransaktionen

Auf traditionellen Finanzmärkten ist jede Finanztransaktion und jeder Werttransfer untrennbar mit dem Informationsfluss und dem Kapitalfluss der Transaktion verbunden, die zusammen die Grundlage der Finanztransaktionen bilden.

-

Informationsfluss bezieht sich auf die Informationen im Transaktionsprozess, einschließlich einer Reihe von Anweisungen zur Transaktionsinitiierung, Zahlung und Abwicklung. Es stellt die Genauigkeit und Aktualität von Transaktionen sicher und konzentriert sich auf die Übermittlung von Transaktionsanweisungen und -daten.

-

Mittelfluss bezieht sich auf den gesamten Vorgang des Geldtransfers zwischen den Parteien einer Transaktion, wobei der Schwerpunkt auf dem tatsächlichen Geldfluss liegt.

-

Informationsfluss und Kapitalfluss sind bei Finanztransaktionen untrennbar miteinander verbunden. Die effektive Kombination beider sorgt dafür, dass Finanztransaktionen sicher und effizient abgewickelt werden können.

1.2 Informations- und Kapitalströme im grenzüberschreitenden Kontext

Aufgrund von Unterschieden in Sprache, Währung und Regulierung sind auch die Wege für den Informationsfluss und den Kapitalfluss von Finanztransaktionen in einem grenzüberschreitenden Kontext unterschiedlich. Beispielsweise konzentriert sich das bekannte SWIFT nur auf die Übertragung des Informationsflusses, beinhaltet aber keinen tatsächlichen Kapitalfluss. SWIFT hat durch standardisierte Nachrichtenformate ein hoch standardisiertes und automatisiertes internationales Finanzkommunikationsnetzwerk aufgebaut, das es Banken auf der ganzen Welt ermöglicht, Finanztransaktionsinformationen schnell und genau auszutauschen. Der Informationsfluss von Transaktionen kann vollständig über SWIFT übertragen werden, aber der Kapitalfluss wird durch Faktoren wie Devisenkontrollen, Einhaltung von Vorschriften und Geldwäschebekämpfung in verschiedenen Rechtsräumen eingeschränkt und kann nicht wie der Informationsfluss in Echtzeit synchronisiert werden. Der Kapitalfluss muss immer noch über Banken und Finanzintermediäre in verschiedenen Ländern zirkulieren und wird komplexe inländische Clearingsysteme in verschiedenen Ländern, grenzüberschreitende Zahlungs- und Clearingsysteme für Abrechnungswährungen sowie internationale Zahlungs- und Inkasso-Clearingsysteme umfassen. Was den Fluss globaler Werte zusätzlich behindert, ist, dass für die Verarbeitung von Kapitalflüssen selbst ein SWIFT-CODE nicht bedeutet, dass Sie für die Teilnahme an diesem Netzwerk qualifiziert sind.

1.3 Förderung des Wertekreislaufs durch PolyFlow

Dies bringt uns zur ursprünglichen Absicht der Gründung von PolyFlow: Ziel ist der Aufbau einer dezentralen Infrastruktur, die es mehr Menschen ermöglicht, sich am Aufbau eines globalen Zahlungsnetzwerks zu beteiligen, den Druck durch die Einhaltung gesetzlicher Vorschriften zu verringern, die mit der Verwahrung von Geldern verbundenen Risiken zu eliminieren und die Beteiligung Dritter zu minimieren.

Das Kernkonzept von PolyFlow besteht darin, den Transaktionsinformationsfluss und den Kapitalfluss, die zuvor von zentralisierten Institutionen kontrolliert wurden, durch modulares Design effektiv zu trennen und einen dezentralen Ansatz zu verwenden, um jedem Transaktionsprozess eine bessere Einhaltung gesetzlicher Compliance-Standards zu ermöglichen und Risiken bei der Fondsverwahrung auszuschließen. Gleichzeitig nutzt es die Eigenschaften der Blockchain, um das DeFi-Ökosystem zu verbinden und die groß angelegte Implementierung von PayFi-Anwendungen zu fördern.

PolyFlow hat zwei Schlüsselkomponenten eingeführt: Payment ID (PID) und Payment Liquidity Pool (PLP):

-

PID wird mit dem Informationsfluss als leistungsstarkes Tool in Verbindung gebracht, mit dem Benutzeridentitätserkennung und Compliance-Zugriff, Datenschutz und Datensouveränität, KI-Datenverarbeitung, X-to-Earn und andere Funktionen erreicht werden können.

-

PLP ist mit dem Geldfluss verbunden, und die zur Bezahlung von Transaktionen verwendeten Gelder werden durch Smart Contracts verwaltet. Es kann nicht nur einen sicheren und konformen Rahmen für den Umlauf, die Verwahrung und die Ausgabe digitaler Vermögenswerte bieten, sondern auch die Zusammensetzbarkeit und Skalierbarkeit des DeFi-Ökosystems einführen.

Als Ergebnis hat PolyFlow eine Geschäftsarchitektur für PayFi-Anwendungen aufgebaut, die leicht reguliert, konform, risikofrei und mit dem DeFi-Ökosystem kompatibel ist, sowie einen sicheren und konformen Rahmen für die Verbreitung, Verwahrung und Ausgabe digitaler Vermögenswerte.

Es ist wichtig zu verstehen, dass Bitcoin und sein von Satoshi Nakamoto aufgebautes Blockchain-Netzwerk eine neue Lösung für Finanz- und Währungsprobleme des digitalen Zeitalters darstellen. Es zielt nicht nur darauf ab, das ewige Problem der menschlichen Gesellschaft zu lösen: wie man Werte über Zeit und Raum hinweg fließen lässt, sondern auch das Problem des Vertrauens in Dritte bei Transaktionen zu lösen. Dies sind die Ziele von PolyFlow.

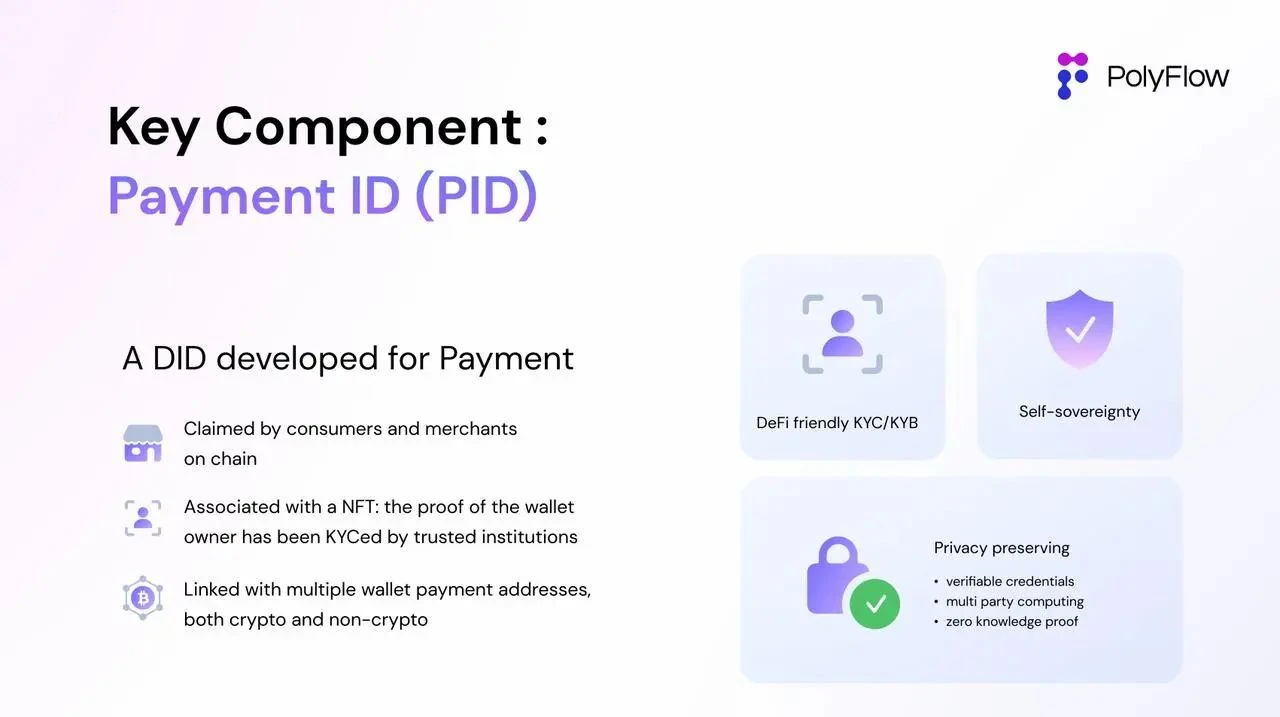

PID: Verknüpfung der physischen Welt und digitaler Geldbörsen

Die von PolyFlow eingeführte Zahlungs-ID (PID) ist eine dezentrale ID. Es handelt sich um ein vom Transaktionsinformationsfluss abgespaltenes Produkt. Es kann an die verschlüsselten KYC/KYB-Nachweisinformationen des Datenschutzes der Benutzer gebunden werden und die überprüfbaren Anmeldeinformationen (Verifiable Credentials) der Benutzer auf mehreren Plattformen verknüpfen. Es kann Folgendes erreichen:

-

Compliance-Zugriff: PID kann Verifizierungsinformationen zwischen mehreren und unterschiedlichen Plattformen enthalten und Partnern helfen, den Verifizierungsprozess zu vereinfachen.

-

Datenschutz: PID verwendet eine Vielzahl technischer Mittel wie Zero-Knowledge-Beweise, um Verpflichtungen wie die Bekämpfung von Geldwäsche/Terrorismusfinanzierung (AML/CTF) zu erfüllen, ohne die Privatsphäre der Benutzer zu verletzen. Dies ist eine Voraussetzung für Benutzer, um am traditionellen Finanz-/DeFi-Ökosystem teilzunehmen.

-

Datensouveränität: Einerseits kann PID den Aufsichtsbehörden Informationen zu Fondstransaktionen bereitstellen, um Compliance-Anforderungen zu erfüllen, und andererseits auch On-Chain-Verhaltensdaten an die Benutzer zurückgeben.

-

KI-gesteuert: Zusätzlich zu KYC/KYB-Dateninformationen kann PID auch Transaktionsdaten verknüpfen, die außerhalb der Kette hochgeladen oder in der Kette gesammelt wurden. KI kann dabei helfen, umfangreiche tägliche Transaktionsdaten zu analysieren und zusätzlichen Wert für PID-Inhaber zu extrahieren. Dies spielt auch eine wichtige Rolle beim Aufbau eines On-Chain-Kreditsystems.

Die innovative Einführung von PID bietet transformative Vorteile für PolyFlow, die Infrastruktur von PayFi. Es schlägt nicht nur eine Brücke zwischen traditionellem Finanzwesen und dem DeFi-Ökosystem, sondern bietet Benutzern auch eine flexible und zuverlässige Möglichkeit, digitale Identitäten zu verwalten, an plattformübergreifenden Transaktionen teilzunehmen und On-Chain-Kredite aufzubauen.

Wie können wir also verstehen, dass das Ziel von PID darin besteht, die physische Welt und digitale Geldbörsen zu verknüpfen?

Raymond sagte: „PID ist nicht unbedingt dasselbe wie ein Ausweis, der für Zahlungen verwendet wird, sondern sollte eher wie eine Brieftasche in der physischen Welt funktionieren.

Denken Sie darüber nach, was wir außer Bargeld in unseren Taschen haben. Dies könnten Familienfotos (NFT), Bankkarten, Führerscheine und Ausweise sein (Benutzer ZK unterstützt Informationsextraktion und Datenschutz) usw.

Aus dieser Perspektive kann Wallet daher nicht unbedingt mit Money Wallet gleichgesetzt werden. PID kann noch viel mehr leisten, worauf man sich freuen kann. Das derzeit rund um PID aufgebaute Scan to Earn-Projekt ist eines davon.“

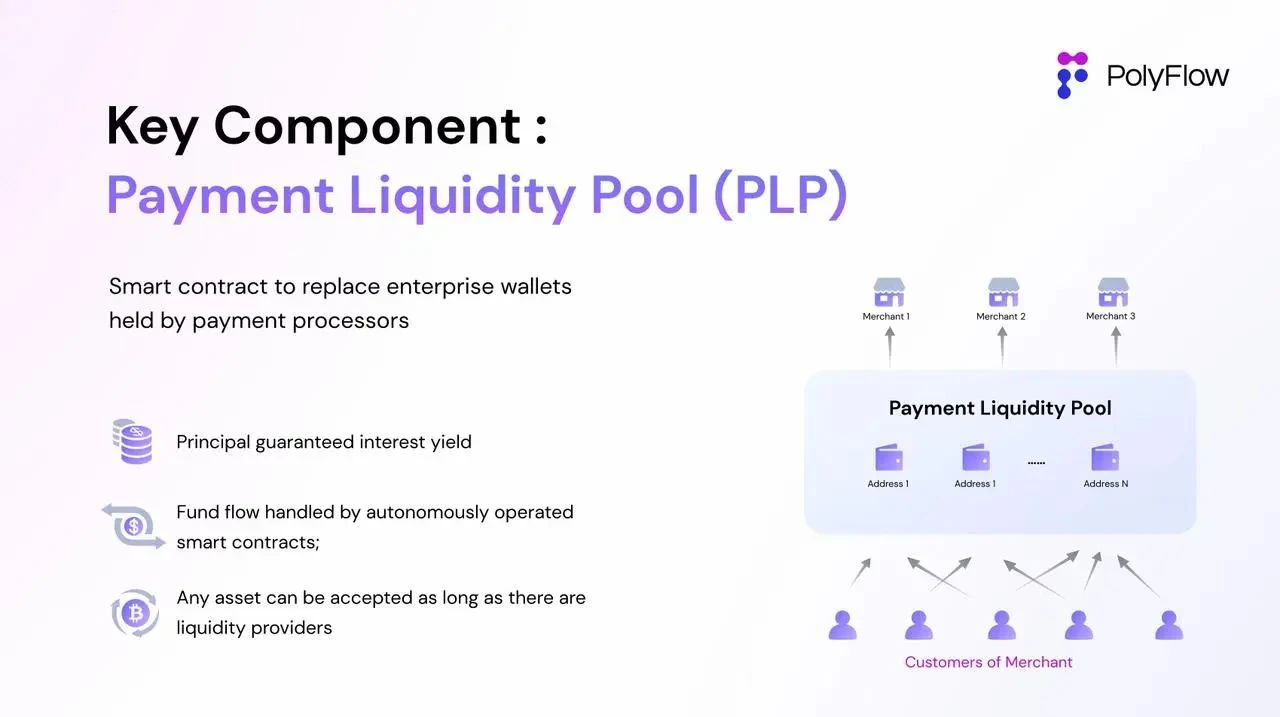

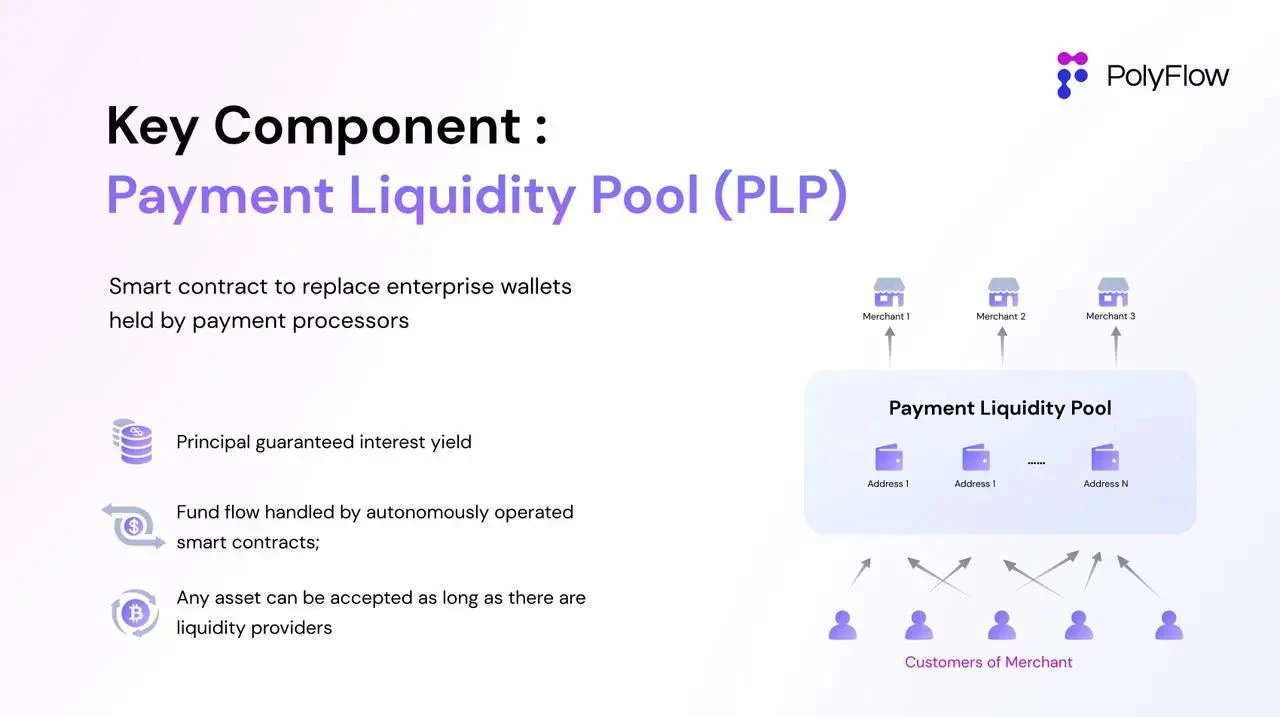

3. PLP – Konsensbildung über Kapitalflüsse

Der von PolyFlow eingeführte Payment Liquidity Pool (PLP) ist ein Produkt der Aufspaltung von Kapitalströmen. Die Smart-Contract-Adresse wird verwendet, um Transaktionsgelder zu empfangen und die Verwahrung von Geldern in der Kette zu realisieren, anstatt sich auf die traditionelle Methode teurer Unternehmens-Wallets zentralisierter Institutionen zu verlassen.

PLP, ein dezentraleres Modell, kann Folgendes erreichen:

-

Dezentrale Geldverwahrung: Integrieren Sie eine praktische, sichere und konforme Verwahrungsmethode in die PayFi-Anwendung, gewährleisten Sie gleichzeitig die Sicherheit der Gelder und minimieren Sie den Bedarf an Transaktionsvermittlern.

-

Liquiditätspool: Über Smart-Contract-Adressen werden Transaktionsmittel gebündelt, um Liquidität für Finanzierungsbedarf im Zahlungsverkehr bereitzustellen.

-

DeFi-Kompatibilität: Zentralisierte Anwendungen sind nicht mit dem dezentralisierten DeFi-Ökosystem kompatibel. Auf der Blockchain basierendes PLP kann sich nahtlos mit dem DeFi-Ökosystem verbinden und DeFi-Geschäftslogik in PayFi-Anwendungen bringen.

-

Risikofreie RWA-Einkommenskategorie: Das durch das Protokoll generierte Einkommen kann direkt in PLP reflektiert werden. Dieses auf realen Zahlungstransaktionsszenarien basierende Einkommen bietet eine risikofreie und stabile Quelle für DeFi.

Diese PLP-Architektur kann flexibel in das DeFi-Ökosystem integriert werden und stellt sicher, dass sich PayFi-Anwendungen an die sich ständig ändernde digitale Asset-Landschaft anpassen können.

Wie ist also zu verstehen, dass das Ziel von PLP darin besteht, einen Konsens über Kapitalflüsse zu erzielen?

In diesem Zusammenhang erklärte uns Raymond Schritt für Schritt die drei Abwicklungsarten der Web3-Zahlung:

3.1 Peer-to-Peer-Modus

Stellen Sie sich ein grenzüberschreitendes Überweisungsszenario vor – Überweisung von Adresse A an Adresse B. Web3-Zahlungen auf Basis von Blockchain-Eigenschaften können die gleichzeitige Bestätigung des Transaktionsinformationsflusses und des Kapitalflusses realisieren. Die Informationen werden im offenen und transparenten Blockchain-Ledger widergespiegelt. Jeder erfasst das Konto gemeinsam und bestätigt es im gesamten Netzwerk. Die Transaktionsinformationen können nicht manipuliert werden.

In diesem Szenario mit relativ niedriger Frequenz kann die Synchronisierung von Informationsfluss und Kapitalfluss die Vorteile der Web3-Zahlung, wie nahezu sofortige Abwicklung, niedrige Transaktionskosten, offene und transparente Hauptbücher und globale Reichweite, voll zur Geltung bringen.

Allerdings kann die aktuelle Methode zur Synchronisierung des Punkt-zu-Punkt-Informationsflusses und Kapitalflusses in der Kette den Hochfrequenzbedarf von Tausenden von Transaktionen pro Sekunde/pro Stunde/Tag, der mit herkömmlichen Finanzzahlungen vergleichbar ist, nicht erfüllen und erreichen, was leicht zu einer Überlastung des Blockchain-Netzwerks führen kann.

Im Jahr 2023 wird VISA etwa 720 Millionen Transaktionen pro Tag verarbeiten, was bedeutet, dass die durchschnittlichen täglichen benutzergenerierten Transaktionen pro Sekunde (TPS) im Jahr 2023 etwa 8.300 betragen werden, was dem 8-fachen der TPS von Solana, der derzeit leistungsstärksten Blockchain, entspricht. Daher werden Web3-Zahlungen in diesem Fall im Vergleich zu herkömmlichen Zahlungen ineffizient erscheinen.

„Die Effizienz der Blockchain- und Distributed-Ledger-Technologie reicht nicht aus, um die Abrechnung von Transaktionen zu unterstützen. Im traditionellen Finanzwesen ist nur die Abrechnung zwischen den beiden Gegenparteien erforderlich, aber das aktuelle Peer-to-Peer-Modell erfordert, dass das gesamte Netzwerk jede Transaktion gemeinsam abrechnet. Es ist schwer vorstellbar, dass das gesamte Netzwerk gemeinsam Zehntausende Transaktionen pro Sekunde abrechnet.“ Raymond erklärte: „Wenn Sie den aktuellen Kryptomarkt mit einem Gesamtvolumen von 2 Billionen einbeziehen möchten, hat dies bereits viele Male zu Netzwerküberlastungen geführt, ganz zu schweigen vom traditionellen Finanzmarkt mit einem Volumen von 400 bis 600 Billionen.“

Wie erstellen wir also ein für Web3 geeignetes Zahlungsabwicklungsmodell?

Raymond sagte: Unsere ursprüngliche Antwort war: Wir müssen an die Macht der Technologie glauben. Mit der kontinuierlichen Verbesserung der Rechenleistung wird die Effizienz von Zahlung und Abrechnung früher oder später gelöst. Allerdings können wir die Probleme von heute nicht mit Zukunftstechnologien lösen. Wir müssen sie weiterhin auf der Basis der Essenz der Blockchain lösen – durch die Schaffung eines Konsenses über den Kapitalfluss.

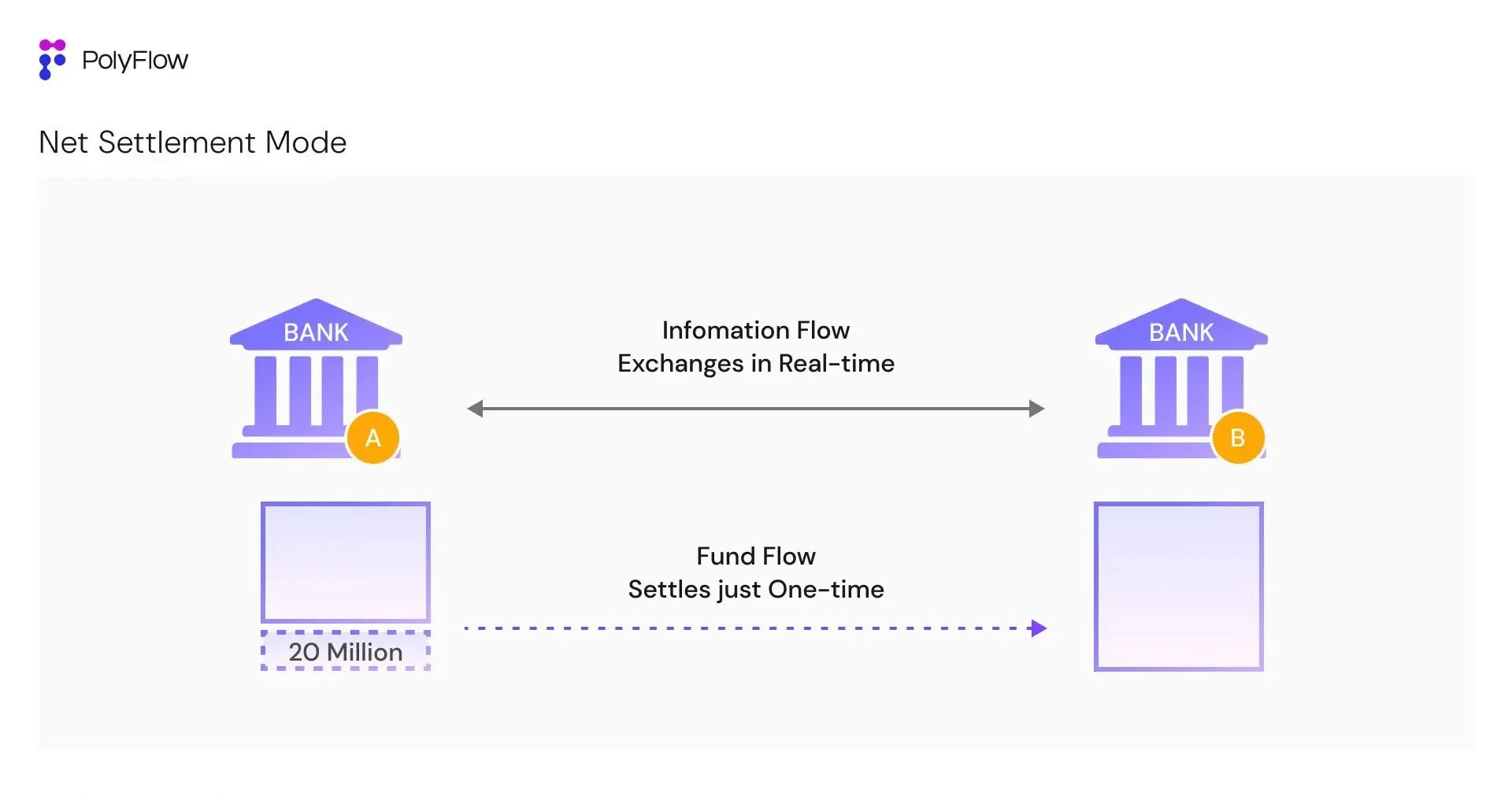

3.2 Hedging-Modus

Im traditionellen Finanzwesen sind Informationsfluss und Kapitalfluss von Transaktionen zwar letztlich konsistent, aber nicht synchronisiert. Die auf dem digitalen Netzwerk basierenden Informationsflussdaten können in Echtzeit vollständig interaktiv sein, und was den Kapitalfluss betrifft, werden die zugrunde liegenden Gelder immer noch an einer festen Adresse gehalten und relativ unabhängig gemäß dem vereinbarten Abwicklungszyklus abgewickelt. Die interaktive Nachfrage nach Kapitalflüssen ist eigentlich nicht so hoch.

Raymond gab uns ein Beispiel für grenzüberschreitende Geldüberweisungen und -abwicklungen.

In der traditionellen Welt wickeln Bank A in China und Bank B in den Vereinigten Staaten Gelder ab, und die beiden Banken verarbeiten täglich Zehntausende von Geldtransaktionen. Wie bereits erwähnt, kann keine der derzeitigen Finanzinfrastrukturen einen so großen Abwicklungsbedarf decken, wenn die beiden Banken für jede Transaktion eine synchrone Abwicklung des Informationsflusses und des Geldflusses durchführen, und das ist auch nicht notwendig.

Daher wird eine Abwicklungsmethode namens Nettoabwicklung verwendet, um mehrere Transaktionen zwischen Kontrahenten abzuwickeln. Auf diese Weise ist der Informationsfluss zwischen den beiden Banken in Echtzeit vollständig interaktiv, um die Absicherung ihrer jeweiligen Bücher zu erreichen. Am Ende des Tages (bei täglicher Abwicklung) wird nach dem Vergleich des Informationsflusses von Zehntausenden von Finanztransaktionen schließlich der Nettobetrag für die separate Abwicklung des Kapitalflusses ermittelt.

Wenn beispielsweise der Nettosaldo so lautet, dass Bank A der Bank B 20 Millionen schuldet, dann muss Bank A der Bank B nur 20 Millionen in einer Summe zahlen, um den Geldfluss von Zehntausenden von Transaktionen an diesem Tag auszugleichen; oder wenn der Nettosaldo genau 0 beträgt, dann ändert sich der Geldfluss zwischen den beiden Banken nicht.

Raymond erklärte: „In diesem Fall sind die tatsächlichen Änderungen des zugrunde liegenden Kapitalflusses bei Zehntausenden von Transaktionen sehr gering, und was jeder tut, ist die Interaktion des Informationsflusses. Aus diesem Grund sind die Anforderungen an die Fähigkeit der Banken, mit den zugrunde liegenden Vermögenswerten, den Systemfunktionen sowie den Zahlungs- und Abwicklungsfunktionen umzugehen, nicht so hoch, wenn die zugrunde liegenden Vermögenswerte der traditionellen Finanzierung so groß sind.“

Durch die Nettoabwicklung, eine Methode zur Absicherung von Transaktionen, können die Transaktionskosten erheblich gesenkt, die Abwicklungseffizienz verbessert, das Kreditrisiko zwischen den Gegenparteien verringert und die Effizienz der Kapitalnutzung verbessert werden.

Gleichzeitig erfordert dieses traditionelle Modell jedoch zwangsläufig ein zentralisiertes Kreditsystem, und dieses starke Vertrauensverhältnis muss durch viele Methoden erreicht werden, wie etwa durch einen historischen Ruf, strenge Prüfungen, Compliance-Aufsicht, Unterstützung durch Sicherheiten und vertragliche Garantien, und geht mit Risiken einher, wie etwa der Verwahrung von Geldern und Informationsintransparenz.

Um die Netting-Abwicklung, eine effizientere Absicherungs- und Abwicklungsmethode für Kapitalflüsse, auf der Blockchain zu implementieren und die zentralisierten Risiken durch Dritte zu eliminieren, hat PolyFlow PLP eingeführt, um Gelder im selben Blockchain-Ledger einzuzahlen.

Der Zweck davon ist um Menschen ohne Vertrauensbasis die Zusammenarbeit ohne die Zustimmung eines Dritten zu ermöglichen, die Unsicherheit der Geldverwahrung zu vermeiden und die Echtheit jeder Transaktion zu überprüfen, ohne dass gegenseitiges Vertrauen erforderlich ist.

Nur durch eine umfassende Überprüfung können wir die Abhängigkeit vom Vertrauen vollständig beseitigen. Vertrauen Sie nicht, überprüfen Sie.

Dies ist der Konsens über den Geldfluss im einheitlichen Hauptbuch der Blockchain.

Transaktionen, die von Banken und anderen Institutionen aufgezeichnet werden, sind im Wesentlichen Buchhaltungsunterlagen in Blockchain-Ledgern. Wie im obigen Fall können wir, solange die Ledger von Bank A und Bank B auf dem einheitlichen Blockchain-Ledger basieren, einen Konsens über den Fluss der Transaktionsgelder zwischen den beiden Banken erzielen, das starke Vertrauensverhältnis beseitigen, dessen Aufbau viel Zeit und Geld kostet, und ein echtes vertrauensloses Netzwerk realisieren.

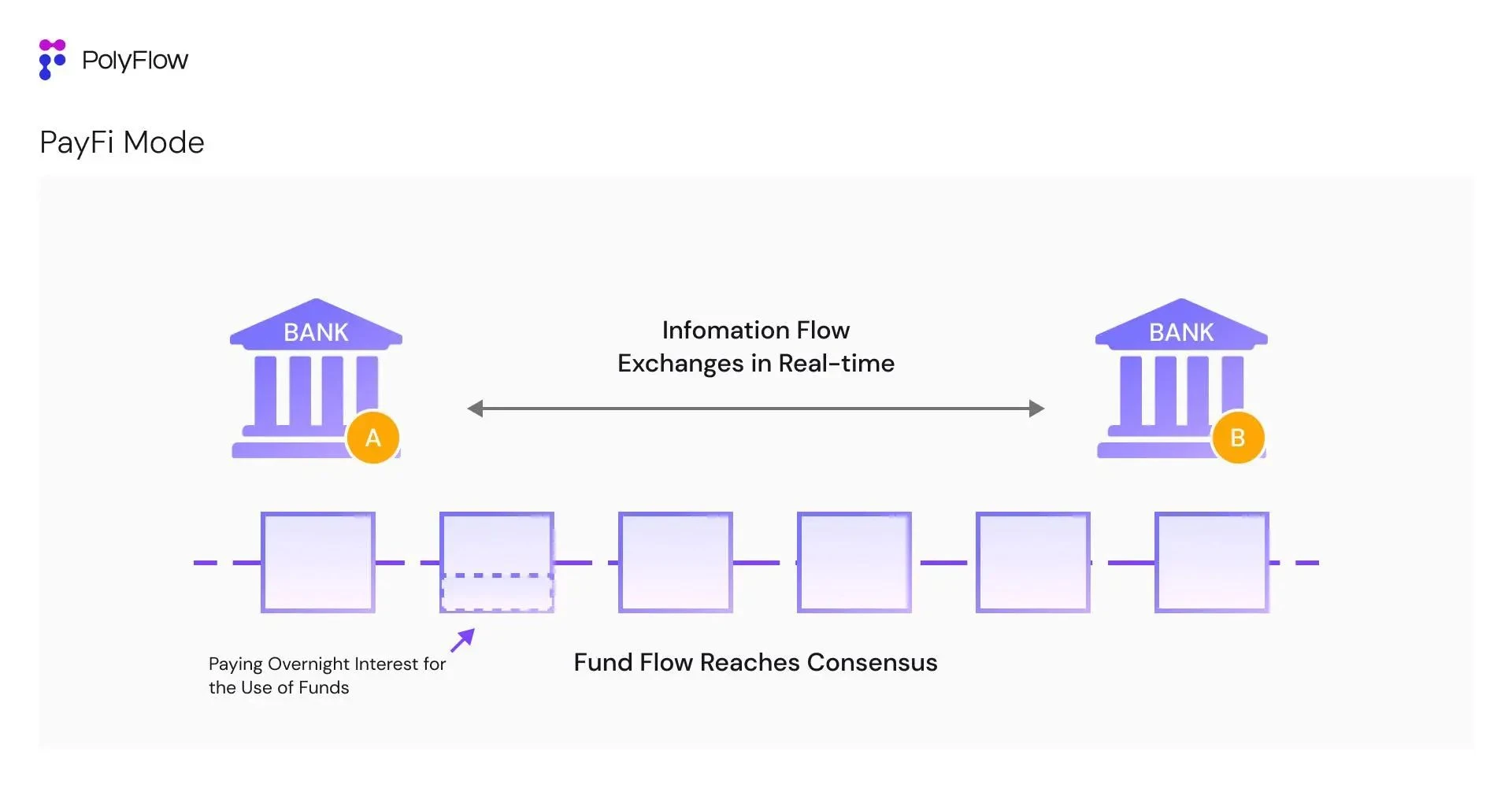

3.3 PayFi-Modell

Erst wenn wir einen Konsens über den Geldfluss im einheitlichen Ledger der Blockchain erreicht haben, können wir wirklich in die sogenannte PayFi-Welt eintreten.

Kommen wir zurück zum Fall der Bank. Wenn sowohl Bank A als auch Bank B Konten im einheitlichen Blockchain-Ledger führen können, ist das grundlegende Vertrauensproblem zwischen den beiden Parteien gelöst und es wird ein Konsens über den Geldfluss erreicht. Auf dieser Grundlage können die beiden Parteien vom täglichen Absicherungsabwicklungsmodus dazu wechseln, sich gegenseitig direkt die Übernachtzinsen für die Nutzung der Gelder zu zahlen. Dies kann die Liquidität der Bankgelder weiter freisetzen.

Dies ist genau so, als würden Sie bei einer herkömmlichen Bank einen Hypothekenkredit beantragen. Die Bank gewährt den Kredit auf der Grundlage der Immobilie, die Sie mit einer Hypothek belasten, aber die zugrunde liegenden Vermögenswerte (Kapitalkredit) bleiben tatsächlich unverändert. Sie müssen nur die Zinsen direkt an die Bank zahlen, da alle Kapitalflüsse der Hypothekentransaktion im Hauptbuch der Bank verbucht werden.

Lassen Sie uns ein „Buy Now Pay Never“-Szenario basierend auf PolyFlow erstellen:

Der Benutzer Kevin hat über ein dezentrales Zahlungsportal auf Basis von PolyFlow Kaffee im Wert von $5 von einem Händler gekauft. Die Gelder des Portals und des Händlers werden alle in PLP gehalten. Angenommen, Kevin ist auch ein Liquiditätsanbieter für PLP und stellt PLP Gelder im Wert von $50 zur Verfügung (was ein Einkommen von $5,5 pro Tag generiert), dann ist es basierend auf dem Konsens aller Teilnehmer über den Kapitalfluss des PLP-Ledgers möglich, das Szenario zu realisieren, in dem Kevin heute Kaffee kauft (ohne zu bezahlen) und dann das von PLP generierte Einkommen morgen verwendet, um die Kaffeegebühr von $5 zu bezahlen. Die zusätzlichen $0,5 sind die Übernachtzinsen für Kevins heute geliehene Gelder.

In diesem Szenario kann der Wert von PayFi vollständig widergespiegelt werden:

1) Kosten senken und Effizienz steigern: Informationsflüsse sind vollständig interaktiv und der Kapitalfluss ist tatsächlich statisch und wird vollständig im PLP-Kontobuch hinterlegt.

2) Verbesserung der Kapitaleffizienz: Der Vorteil des stagnierenden Kapitalflusses besteht darin, dass er die Kapitalnutzungseffizienz der von Kevin bereitgestellten $50-Liquidität voll ausschöpfen kann.

3) Innovatives Finanzparadigma: Buy Now Pay Never, ein On-Chain-Szenario, kann innovative Finanzparadigmen und Produkterlebnisse realisieren, die mit herkömmlichen Finanzsystemen nicht erreicht werden können, und die Masseneinführung von PayFi fördern.

Bei diesem PayFi-Modell wird die Nutzungseffizienz der Vermögensströme sehr hoch sein. Da die Hauptbücher aller Parteien in der Blockchain vereinheitlicht sind, kann volles Vertrauen erreicht werden, die Informationen beider Parteien der Transaktion können jederzeit überprüft und die Finanzierungslücke bestätigt werden.

Raymond studiert seit 2011 die Blockchain-Technologie: „Das einheitliche Hauptbuch der Blockchain-Konten kann nicht manipuliert werden und ist offen und transparent. Dies sind bereits bekannte Begriffe, über die alle seit mehr als einem Jahrzehnt sprechen, aber niemand kann die Bedeutung seiner Umsetzung verstehen.

Der Konsens über den Geldfluss im einheitlichen Hauptbuch der Blockchain ist die wahre Bedeutung der Blockchain. Dies wird die Effizienz der gesamten Krypto- und Web3-Branche verbessern.

Dies ist auch die Grundlage für PolyFlow, um eine dezentrale PayFi-Infrastruktur aufzubauen.

4. Der Wert und die Bedeutung von PayFi

Aus der Fusion von Web3-Zahlungen und DeFi entstand PayFi, das sich nach einer neuen Finanzinfrastruktur sehnt, die seine Implementierung unterstützt und komplexe Compliance-Probleme löst. Seit Lily Liu, Vorsitzende der Solana Foundation, das Konzept von PayFi beim Hong Kong Web3 Carnival vorschlug, gilt PolyFlow als eines der ersten Protokolle, das auf den Aufbau der Finanzinfrastruktur von PayFi abzielt.

Aus wörtlicher Sicht unterscheidet sich PayFi eigentlich nicht grundlegend von GameFi und SocialFi, aber die wahre Bedeutung von PayFi besteht darin, die Anwendung digitaler Währungen in realen Szenarien in der realen Welt zu fördern.

Positiv ist, dass PayFi sich an die Migration der Web2-Gruppe zu Web3 anpassen kann. Beispielsweise können traditionelle Finanzzahlungsunternehmen die Blockchain-Technologie nutzen, um einen größeren Marktanteil zu gewinnen und den Trend der Zeit nicht zu verpassen.

Andererseits kann die Web3-Community Zahlungen als Träger nutzen und die Blockchain-Technologie wirksam einsetzen, um die Schwachstellen des traditionellen Finanzsystems zu beheben und neue Finanzparadigmen und Produkterlebnisse zu realisieren, die mit herkömmlichen Finanzsystemen nicht möglich sind.

Wenn es um PayFi geht, hat Raymond ein tieferes Verständnis: PayFi löst nicht die Probleme, die Web3-Zahlungen oberflächlich betrachtet lösen müssen, wie etwa die Herausforderungen grenzüberschreitender Geldtransfers und der geringen finanziellen Inklusion. Stattdessen muss das derzeit grundlegendste Problem gelöst werden: die effektive Trennung des Informationsflusses und des Kapitalflusses von Transaktionen, damit jeder einen Konsens über den Kapitalfluss im einheitlichen Blockchain-Ledger erzielen kann. Nur so kann die Effizienz der gesamten Web3-Branche verbessert und eine echte Massenakzeptanz gefördert werden.

Derzeit befindet sich die Web3-Zahlung noch in einem sehr frühen Stadium grundlegender Dienste und primitiver Zustände. Es geht eher darum, digitale Währungen als Transaktionsmedium für Zahlungen zu verwenden, um Punkt-zu-Punkt-Abwicklungen zu erreichen, wie etwa OTC, Crypto Payment Card und andere Szenarien, oder digitale Währungen zu verwenden, um grenzüberschreitende Szenarien zu erleichtern und Absicherungsabwicklungen zu erreichen, aber die Szenarien sind relativ begrenzt.

Daher können mit der Einführung von PolyFlow nicht nur mehr PayFi-Teilnehmer bequemer auf das Blockchain-Netzwerk zugreifen und echte „Buy Now Pay Never“-PayFi-Szenarien in unseren täglichen Konsumszenarien aufbauen, sondern, was noch wichtiger ist, es ermöglicht allen, einen Konsens über den Kapitalfluss zu erzielen und die Effizienz des gesamten Blockchain-Web3-Ökosystems zu verbessern.

5. Über die Zahlung hinaus

Das Konzept eines Blockchain-Distributed-Ledgers klingt vielleicht nicht revolutionär oder ansprechend, aber das galt auch für die doppelte Buchführung und die Aktiengesellschaft. Doch wie diese großartigen Innovationen hat auch diese scheinbar banale Technologie oder dieser scheinbar banale Prozess das Potenzial, die Funktionsweise der menschlichen Gesellschaft zu verändern.

Die Ausstattung der Blockchain ist die Finanzinfrastruktur. PolyFlow integriert die transformative Kraft der digitalen Währung und der Blockchain-Technologie, um ein neues dezentrales PayFi-verschlüsseltes Zahlungsnetzwerk zu schaffen, die Menschen zu ermutigen, zum Paradigma des innovativen Finanzwesens zu wechseln und den wahren Wert von Web3 freizusetzen.

Machen Sie die große Vision des Bitcoin-Whitepapers endlich zur Realität.

Dieser Artikel stammt aus dem Internet: Interview mit Raymond Qu, Mitbegründer von PolyFlow: Aufbau einer PayFi-Infrastruktur

Originaltitel: Tether ist mit Bargeld vollgestopft und hat Microsoft, Google und Amazon im Visier. Originalartikel von: JOEL KHALILI, WIRED Originalübersetzung: TechFlow Unter der Leitung des neuen CEO Paolo Ardoino investiert das Kryptounternehmen massiv in den Versuch, in einen Markt für künstliche Intelligenz einzusteigen, der von den größten Technologieunternehmen der Welt dominiert wird. Paolo Ardoino, CEO von Tether Holdings, auf dem Paris Blockchain Week Summit im April 2024. BILDNACHWEIS: NATHAN LAINE/BLOOMBERG; GETTY IMAGES Paolo Ardoino, der neue CEO, steht vor einem schwierigen, aber beneidenswerten Problem: Wie man Milliarden von Dollar am besten einteilt. In letzter Zeit ist Tether mit Geld vollgestopft und dringt in unbekannte neue Bereiche vor, wie etwa künstliche Intelligenz. Ardoinos ehrgeiziger Plan ist es, es mit Microsoft, Google und Amazon aufzunehmen. Tether, registriert auf den Britischen Jungferninseln, ist einer der…