OKX Ventures: Eine detaillierte Erklärung der sechs wichtigsten Anlagemärkte im RWA-Track

Originalautorin: Esme Zheng, OKX Ventures

Im aktuellen Marktumfeld steigen die Real-World Assets (RWA) rasant an. Im Juli dieses Jahres wies Coingecko in seinem Krypto-Branchenbericht für das zweite Quartal 2024 darauf hin, dass Meme Coin, künstliche Intelligenz und RWA die beliebtesten Kategorien wurden und 77,51 TP9T des Netzwerkverkehrs ausmachten.

Traditionelle Finanzgiganten wie Citi, BlackRock, Fidelity und JPMorgan Chase sind ebenfalls ins Spiel eingestiegen. Laut Daten von Dune Analytics liegen RWA-Narrative seit Jahresbeginn mit einem Anstieg von 117% an zweiter Stelle im Wachstum, nur übertroffen von Meme. Dieser Artikel wird den Entwicklungsstatus und die zukünftigen Möglichkeiten des RWA-Tracks umfassend untersuchen.

Kurz zusammengefasst

1. RWA ist einer der am schnellsten wachsenden DeFi-Bereiche, wobei sich TVL im Jahr 2023 verdoppelt hat und der Wert der On-Chain-Assets seit Anfang 2024 um 501 TP9T gewachsen ist und 1 TP10T12 Milliarden erreicht hat (ohne Stablecoins). Die am schnellsten wachsenden und größten Sektoren sind der private Kreditmarkt (761 TP9T) und US-Schuldprodukte (171 TP9T), während der Rest Edelmetall-Stablecoins sind, angeführt von Gold, Immobilien-Token usw.

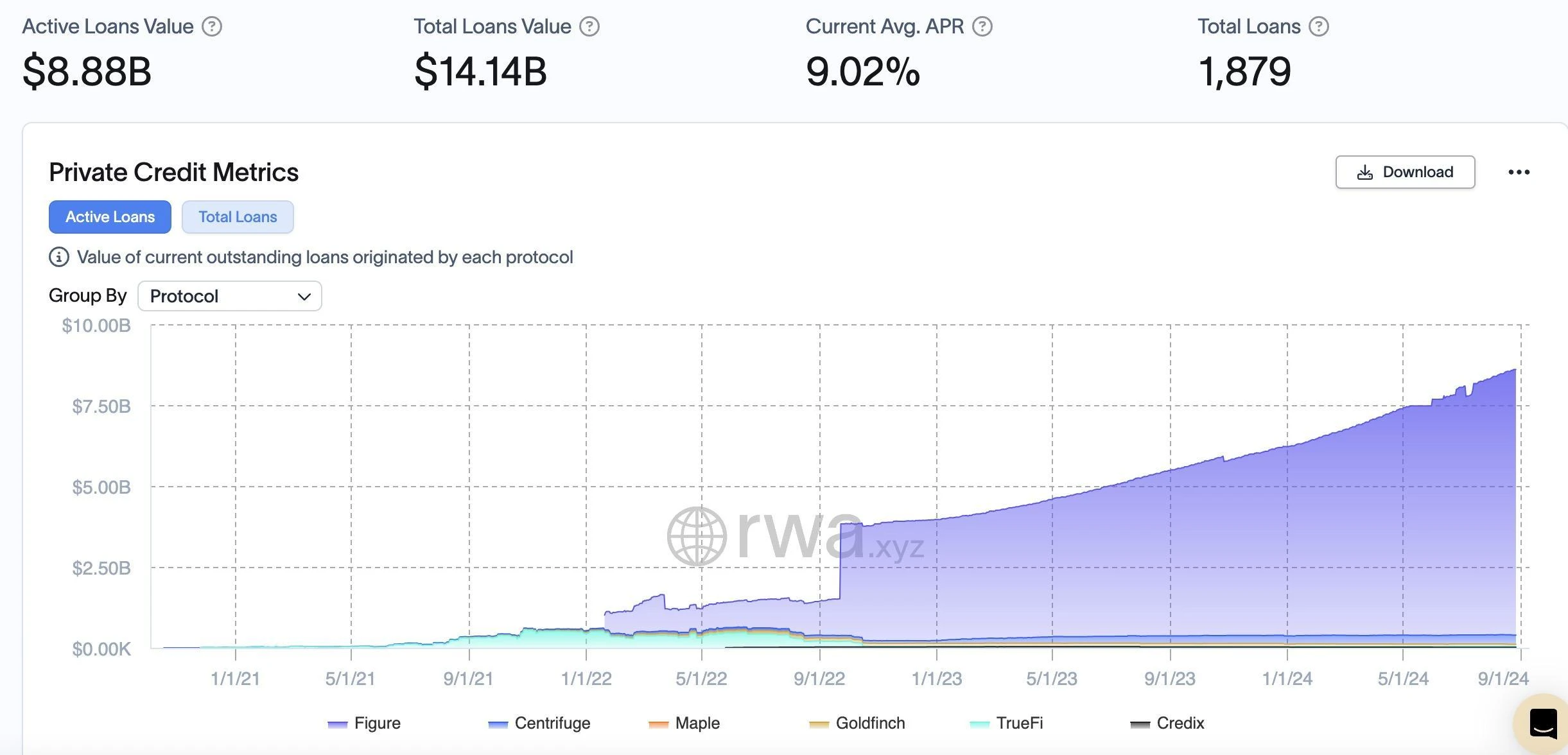

2. Derzeit bieten fast 15 Mainstream-Emittenten mehr als 32 tokenisierte US-Schuldprodukte mit einem Gesamtvermögen von über $2 Milliarden an, was einem Anstieg von 1.627% seit Jahresbeginn entspricht. Die sechs gängigen On-Chain-Kreditprotokolle Figure, Centrifuge, Maple, Goldfinch, TrueFi, Credix usw. verfügen über einen aktiven Gesamtkreditbetrag von $8,88 Milliarden, was einem Anstieg von 43% seit Jahresbeginn entspricht.

3. Nach der erfolgreichen Einführung von Stablecoins in der Blockchain und den attraktiven Nettozinsmargen, die von zentralisierten Off-Chain-Emittenten erzielt werden, wird die nächste Phase der RWA-Entwicklung durch die Emission tokenisierter US-Staatsanleihen vorangetrieben, bei der Token-Inhaber den Löwenanteil der Nettozinsmarge einstreichen, indem sie direkt in reale Vermögenswerte investieren, die kurzfristig, liquide und von der US-Regierung abgesichert sind.

4. Der On-Chain-Markt für private Kredite stand nach dem Zusammenbruch der zentralisierten Finanzkredite vor großen Herausforderungen und erlebt nun eine Erholung, die durch die RWA-Erzählung vorangetrieben wird. Obwohl der Gesamtbetrag der On-Chain-Kredite derzeit weniger als 0,51 TP9T des traditionellen privaten Kreditmarktes von 1 TP10T1,5 Billionen ausmacht, deutet der starke Aufwärtstrend darauf hin, dass der On-Chain-Kreditbereich großes Potenzial für eine weitere Expansion hat.

5. Die Anwendungsszenarien der Tokenisierung realer Vermögenswerte im traditionellen Finanzbereich umfassen eine große Anzahl von Vermögenswertemissionen, Transaktionen und anderen Vorgängen. Für Finanzinstitute, die Kernvermögenswerte kontrollieren, sind Compliance und Sicherheit die wichtigsten Anforderungen. RWA muss in vertrauenswürdigen oder überprüfbaren Finanzsystemen existieren und muss eine regulierte Kryptowährung sein. Insbesondere im Zusammenhang mit Stablecoins benötigen sie immer noch eine große Anzahl von Off-Chain-Vermittlern, um Audits, Compliance und Vermögensverwaltung durchzuführen, was alles eine Vertrauensbasis erfordert.

1. Aktueller Stand der RWA-Strecke

1. Angebot und Nachfrage auf dem Markt

1. Die Kernlogik von RWA besteht darin, die Einkommensrechte von Finanzanlagen in der realen Welt (wie zinsbringende Vermögenswerte wie US-Staatsanleihen, festverzinsliche Wertpapiere und Eigenkapitalanlagen wie Aktien) auf die Blockchain abzubilden und die Liquidität von On-Chain-Vermögenswerten durch Verpfändung von Off-Chain-Vermögenswerten zu erhalten. Bei physischen Vermögenswerten wie Gold und Immobilien geht es darum, sie in die Kette einzuführen und die Blockchain-Technologie zu nutzen, um den Komfort und die Transparenz von Transaktionen zu verbessern.

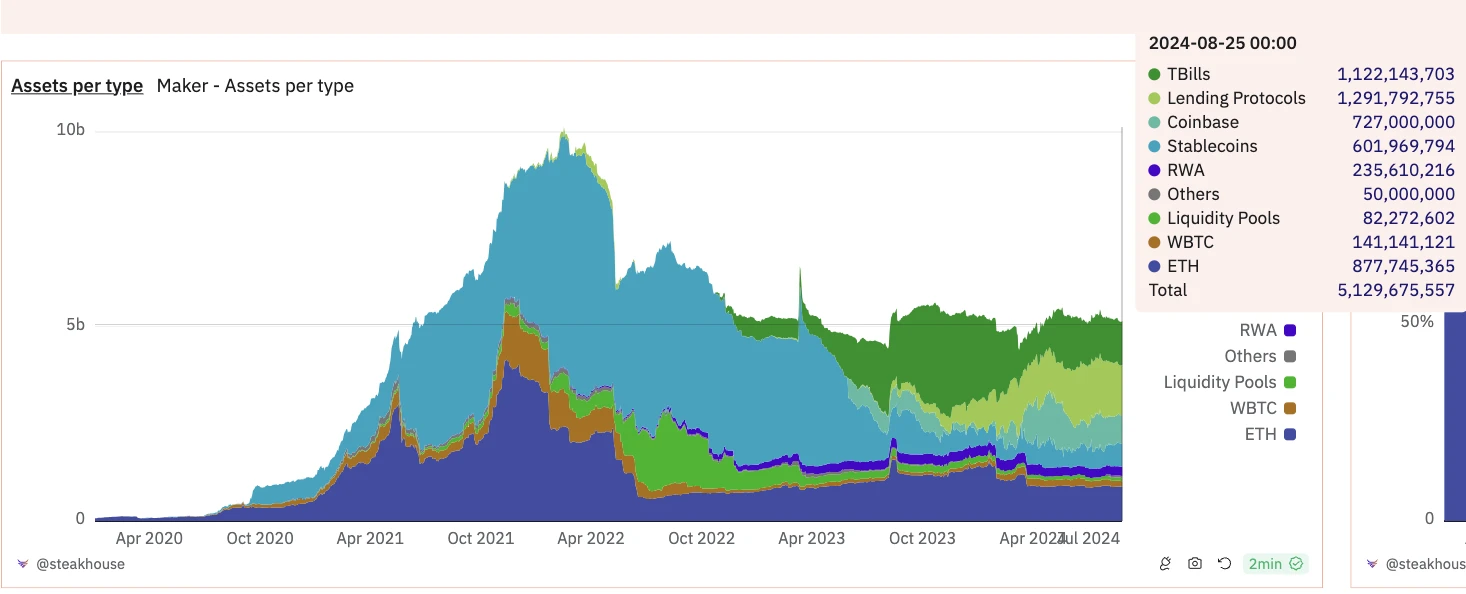

2. Im Kontext der kontinuierlichen Zinserhöhungen und Bilanzkürzungen der Fed haben hohe Zinsen die Bewertung der Risikomärkte stark beeinflusst, und die Bilanzkürzungen haben dem Kryptomarkt stark Liquidität entzogen, was zu einem weiteren Rückgang der Rendite des DeFi-Marktes führte. Zu dieser Zeit wurde die risikofreie Rendite von US-Staatsanleihen von bis zu 5% zu einem begehrten Gut auf dem Kryptomarkt. Am beliebtesten ist das Verhalten von MakerDAO, US-Staatsanleihen als Reservevermögen zu kaufen. Neben der Erhöhung der Vermögensvielfalt, der Stabilisierung der Wechselkurse und der Reduzierung von Einzelpunktrisiken besteht das Wichtigste darin, die einseitige Nachfrage der Kryptowelt nach der Rendite realer Finanzanlagen zu erfüllen.

Quelle: Dune / @steakhouse

3. Es sind zahlreiche Stablecoins auf dem Markt im Umlauf. In einem Umfeld mit hohen Zinsen erhalten die Inhaber überhaupt keine Vorteile und zahlen tatsächlich Opportunitätskosten. Zentralisierte Stablecoins privatisieren Gewinne und sozialisieren Verluste. Um diese Stablecoins effektiv zu nutzen, Vorteile für die Benutzer zu schaffen und mehr Liquidität in den DeFi-Markt zu bringen, sind mehr Arten von RWA-Vermögenswerten erforderlich.

4. Für große, etablierte Vermögensverwalter wie Franklin Templeton und WisdomTree bedeutet die Tokenisierung die Eröffnung neuer Vertriebskanäle, um neue Kundensegmente zu erreichen, die ihre Vermögenswerte lieber digital auf einer Blockchain als auf einem traditionellen Broker- oder Bankkonto halten möchten. Für sie sind tokenisierte Staatsanleihen ihr „Brückenkopfmarkt“.

5. Der traditionelle Finanzsektor konzentriert sich zunehmend auf die Kombination mit DeFi-Technologie, die Kostensenkung und Effizienzsteigerung durch die Tokenisierung von Vermögenswerten sowie die Lösung inhärenter Probleme des traditionellen Finanzwesens. Die Abbildung realer Vermögenswerte (wie Aktien, Finanzderivate, Währungen, Eigenkapital usw.) auf die Blockchain erweitert nicht nur den Anwendungsbereich der Distributed-Ledger-Technologie, sondern macht auch den Austausch und die Abwicklung von Vermögenswerten effizienter. Neben der Erschließung neuer Vertriebskanäle konzentriert es sich auch auf die erheblichen Effizienzverbesserungen und Innovationen, die die Technologie dem traditionellen Finanzsystem bringt.

2. Marktgröße:

-

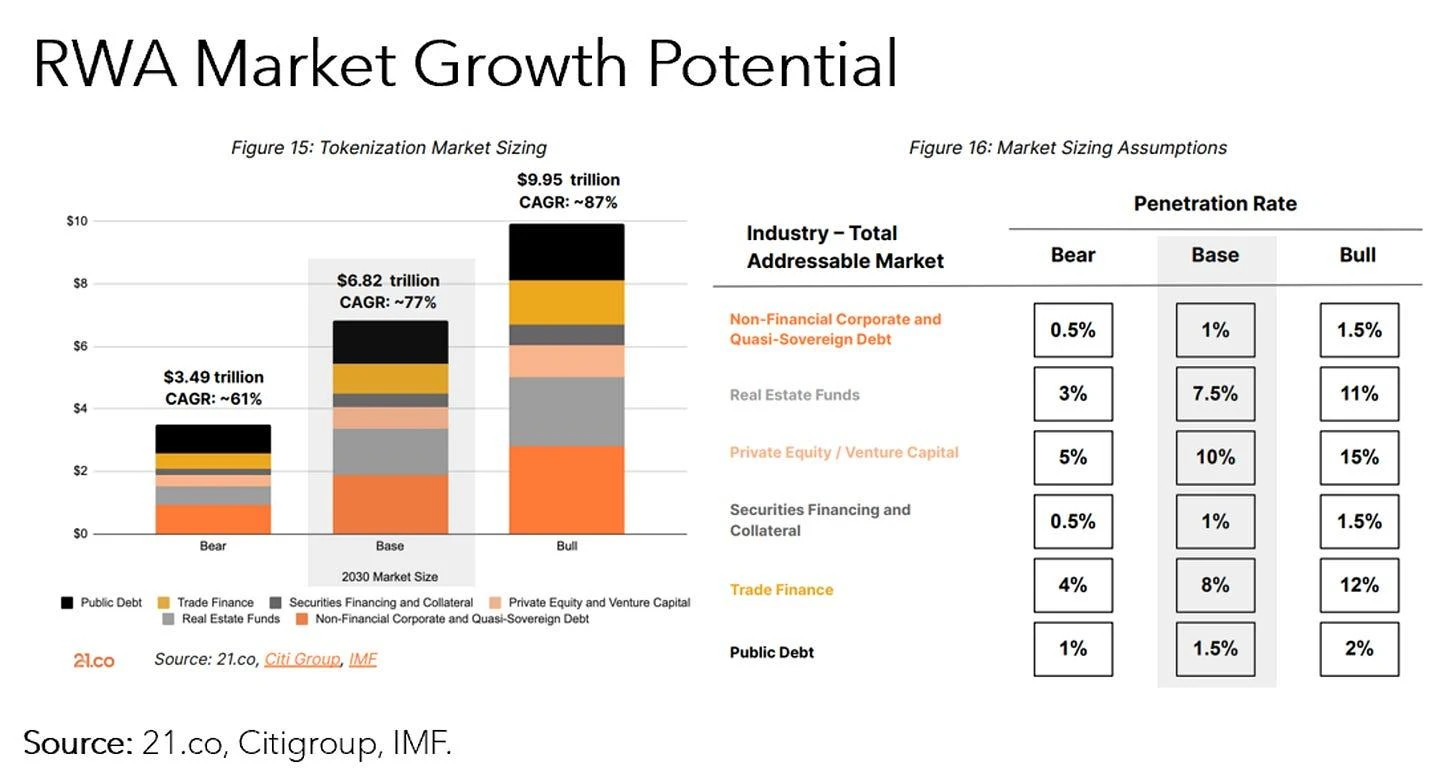

Die Vermögensgröße der RWA-Kette beträgt etwa 12 Milliarden, und der Gesamtmarktwert der Stablecoins übersteigt 180 Milliarden US-Dollar. Durch die Blockchain-Technologie kann die Digitalisierung traditioneller Finanzanlagen nicht nur die Transparenz und Effizienz verbessern, sondern auch mehr Benutzer dazu bewegen, in diesen aufstrebenden Markt einzutreten. Berichten von 21.co, Citi und IWF zufolge wird der Gesamtwert der tokenisierten Vermögenswerte unter grundlegenden Marktbedingungen bis 2030 voraussichtlich auf 6,8 Billionen US-Dollar anwachsen.

Quelle: 21.co, Citigroup, IWF

-

Private Kredite und US-Staatsanleihen sind die wichtigsten tokenisierten Vermögenswerte – die Märkte sind von Millionen von Dollar auf einen Gesamtkreditwert von $8,8 Milliarden (Wachstum von 63% im Jahresvergleich) bzw. auf über $2 Milliarden bei Staatsanleihen (Wachstum von 2100% im Jahresvergleich) gewachsen. Zeichenized Treasuries sind immer noch ein aufstrebender Bereich mit riesigem Potenzial – Franklin Templeton, BlackRock und Wisdomtree sind frühe Marktführer in diesem Bereich.

Quelle: rwa.xyz

-

Die Politik der Fed hat direkte und erhebliche Auswirkungen auf die Expansion und das Muster des RWA-DeFi-Bereichs:

-

Im dritten Quartal 2022 machten die durch private Kredite besicherten RWA 561 TP9 Billionen des gesamten RWA-TVL aus, während der Anteil der durch US-Staatsanleihen besicherten RWA 01 TP9 Billionen betrug.

-

Im dritten Quartal 2023 sank der Anteil der durch private Kredite besicherten RWAs auf 181 TP9 Billionen des gesamten RWA-TVL, während der Anteil der durch US-Staatsanleihen besicherten RWAs auf 271 TP9 Billionen stieg.

-

Zum Zeitpunkt der Veröffentlichung dieses Artikels machten die durch private Kredite besicherten RWAs Ende August 2024 761 TP9 Billionen des gesamten TVL aus, und der Anteil der durch US-Staatsanleihen besicherten RWAs stabilisierte sich bei 171 TP9 Billionen.

Quelle: rwa.xyz

1) Marktförderer:

Das Wachstum der zinstragenden (verzinslichen, festverzinslichen) RWA ist rasant. Seit 2024 ist der On-Chain-Wert der nicht-stabilen Münze RWA um $4,11 Milliarden gestiegen, hauptsächlich aus Staatsanleihen, privaten Krediten und Immobilien-Token. Das aktuelle Gesamtwachstum und die ökologische Verbesserung sind hauptsächlich auf die folgenden drei Aspekte zurückzuführen:

1. Institutionelles Interesse und neue Produkte, zB

-

Institutionen wie BlackRock und Superstate haben neue On-Chain-Treasury-Produkte und T-Bills-Fonds aufgelegt.

-

Ondo führt USDY ein, Centrifuge arbeitet mit Maker und BlockTower zusammen usw.

2. Komplette Infrastruktur, zB

-

M^0 Labs entwickelt Stablecoin-Middleware auf institutionellem Niveau, die als Baustein für andere Produkte verwendet werden kann.

-

Ondo Global Markets erstellt ein Zweiwegesystem, das nahtlose Übertragungen zwischen On-Chain-Token und Off-Chain-Konten ermöglicht.

3. Integration mit DeFi, zum Beispiel

-

Morpho ermöglicht die Erstellung von Tresoren ohne Depotverwahrung, um RWA-Renditen an DeFi-Benutzer weiterzugeben; in Kombination mit Centrifuge unterstützt es besicherte Kredite.

-

TrueFi hat Trinity eingeführt, das es Benutzern ermöglicht, tokenisierte US-Staatsanleihen als Sicherheit zu hinterlegen, um an den Dollar gekoppelte Vermögenswerte zu prägen, die in DeFi verwendet werden können.

-

Diversifizierung der Vermögenswerte von DAO (Maker)

Angesichts der jüngsten Erklärung von Fed-Vorsitzendem Powell hat die Fed zum ersten Mal seit Beginn des Zinserhöhungszyklus ein gemäßigtes Signal gesendet, was darauf hindeutet, dass sich ihr Schwerpunkt von der Inflationskontrolle auf die Unterstützung von Wirtschaftswachstum und Beschäftigung verlagert. Der Trend eines Zinssenkungszyklus hat sich allmählich herausgebildet, was die Rendite von Leveraged Funds ankurbeln dürfte. Derzeit zeigt das CME Fed Watch-Tool, dass eine Zinssenkung um 25 Basispunkte im September am wahrscheinlichsten ist. Die CPI- und Nichtlandwirtschaftsdaten für August werden jedoch bald veröffentlicht. Wenn die Daten die Erwartungen übertreffen, steigt die Wahrscheinlichkeit einer Zinssenkung um 50 Basispunkte im September.

Bei einer anhaltenden Hochzinspolitik werden T-Bills weiterhin die erste Wahl für ungenutzte Gelder sein, und der Trend kontinuierlicher Zinssenkungen wird tiefgreifende Auswirkungen auf den Markt haben. Einerseits könnte das Niedrigzinsumfeld Anleger dazu anregen, nach höheren Renditemöglichkeiten zu suchen und Gelder in den hochrentierlichen DeFi-Bereich zu lenken. Andererseits könnte der Rückgang der Rendite traditioneller Vermögenswerte dazu führen, dass mehr RWAs tokenisiert werden, um auf der DeFi-Plattform höhere Renditen zu erzielen. Bis dahin könnte sich die Marktwettbewerbslandschaft ändern, und mehr Kapital wird in hochrentierliche RWA-Anwendungsszenarien in Kombination mit DeFi-Technologie fließen, was die Entwicklung der gesamten On-Chain-Wirtschaft weiter fördert.

Quelle: CME FedWatch

2) Hauptbenutzerporträts:

Laut den Jahresstatistiken von Galaxy Digital für 2023 wird die meiste RWA-On-Chain-Nachfrage von einer kleinen Anzahl nativer Kryptowährungsnutzer getrieben, und nicht von neuen Kryptowährungsanwendern oder traditionellen Finanznutzern, die sich der Chain zuwenden. Die meisten dieser Adressen, die mit RWA-Token interagieren, waren in der Chain aktiv, bevor diese Vermögenswerte erstellt wurden. Die folgenden Daten werden nur für Adressen analysiert, die tokenisierte Staatsanleihen und gängige private Kreditvermögenswerte halten:

-

Eindeutige Adressen: Zum 31. August 2023 halten 3.232 UAs RWA-Vermögenswerte. Zum 26. August 2024 gibt es 61.879 Halteadressen, ein Anstieg von 1.815%.

-

Durchschnittsalter der Adressen: 882 Tage (ca. 2,42 Jahre), was darauf hindeutet, dass diese Benutzer seit etwa April 2021 aktiv sind.

-

Durchschnittliches RWA-Alter: 375 Tage, was darauf hinweist, dass diese Vermögenswerte im Vergleich zu den Adressen relativ neu sind.

-

Die älteste Adresse, die mit RWA interagiert, stammt vom 22. März 2016, ist also 2.718 Tage alt.

-

Die Verteilung zeigt, dass sich die Wallet-Adressen auf ein Alter von etwa 700–750 Tagen konzentrieren.

Anzahl Adressen nach Altersgruppen:

-

1 bis 2 Jahre: 27% (885 Adressen)

-

2 bis 3 Jahre: 36% (1.148 Adressen)

-

3+ Jahre: 20% (654 Adressen)

Laut dem Transak-Bericht überstieg die Gesamtzahl der RWA-Token-Inhaber allein in der Ethereum-Kette Mitte 2024 97.000, mit insgesamt mehr als 205,000 einzigartige Adressen. Diese Token haben im letzten Jahr etwa 38.000 Inhaber hinzugewonnen.

Auch bei den RWA-Token ist seit Anfang 2024 ein deutlicher Anstieg des DEX-Gesamtvolumens zu verzeichnen. Das DEX-Volumen lag im Dezember 2023 bei rund $2,3 Milliarden und stieg bis April 2024 auf über $3,6 Milliarden.

Und da die traditionellen Finanzinstitute im Jahr 2024 ihre Akzeptanz von RWA deutlich erhöht haben, können wir voraussehen, dass immer mehr traditionelle Finanznutzer nach und nach in den Krypto-Bereich einsteigen werden, was für neue Wachstumsdynamik und zusätzliche Mittel sorgt.

2. Detaillierte Erläuterung der sechs Kernwerte

Der tokenisierte RWA-Markt ist je nach Anlageklasse in 6 Kategorien unterteilt, die nach Marktkapitalisierung geordnet sind: Stablecoins, Privatkredite, Staatsanleihen (US-Anleihen), Rohstoffe, Immobilien und Aktien:

Quelle: OKX Ventures, rwa.xyz, Statista, 21.co

Der gesamte Marktwert der realen Vermögenswerte (RWA) in der Kette beträgt $18,312 Milliarden, während der gesamte Marktwert der traditionellen Vermögenswerte außerhalb der Kette $685,5 Billionen beträgt. Unter der Annahme, dass der gesamte Marktwert der traditionellen Vermögenswerte außerhalb der Kette täglich um 1 Basispunkt (1 bps, 0,01%) steigt, ergibt sich ein Anstieg von etwa $6,85 Milliarden, was fast 37% des Marktwerts der Vermögenswerte in der Kette entspricht. Aus dieser Perspektive kann selbst ein kleiner Anstieg der Vermögenswerte außerhalb der Kette einen enormen Schub für die Vermögenswerte in der Kette bedeuten.

1. Stabile Münzen

Stablecoins haben auf dem Markt eine klare Produkt-Markt-Passung (PMF) gezeigt und erhebliche Monetarisierungsmöglichkeiten geschaffen. So übertrafen beispielsweise die Einnahmen von Tether im ersten Quartal dieses Jahres die von Blackrock ($1,48 Milliarden gegenüber $1,16 Milliarden), obwohl nur ein Bruchteil der Vermögenswerte von Blackrock verwaltet wurde ($70 Milliarden gegenüber $8,5 Billionen).

Marktbedingungen:

-

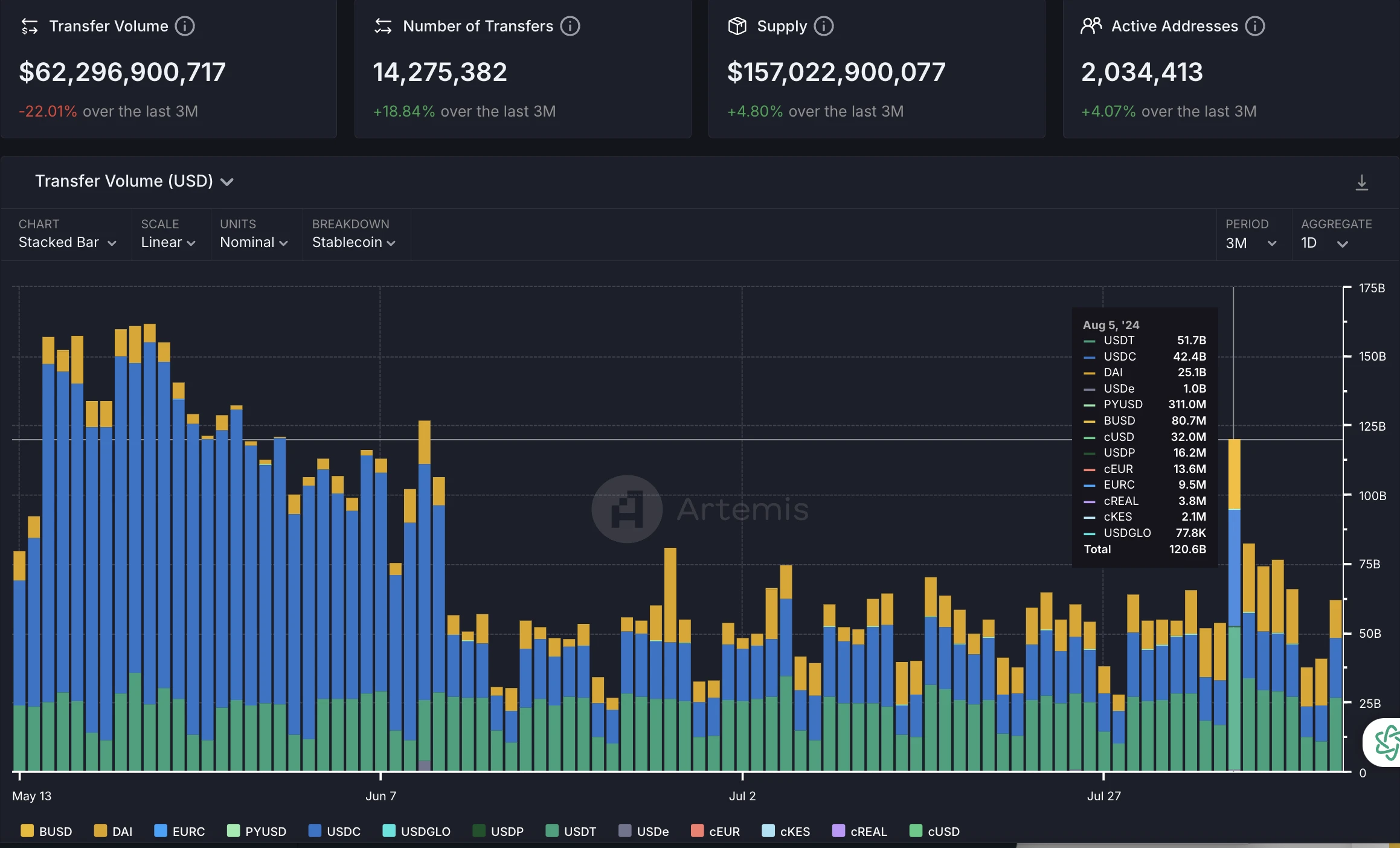

Der aktuelle Marktwert von Stablecoins beträgt ca. US$170 Milliarden , mit einem monatlichen Transaktionsvolumen von bis zu 1,69 Billionen, mehr als 17 Millionen aktiven Adressen pro Monat und einer Gesamtzahl von Inhabern von über 117 Millionen.

-

Zentralisierte Stablecoins nehmen nach wie vor eine absolut beherrschende Stellung ein: Auf USDT entfallen fast 701 TP9T des Marktanteils, etwa 114,57 Milliarden US-Dollar, auf USDC entfallen 201 TP9T mit einem Marktwert von etwa 33,44 Milliarden US-Dollar;

-

Der Marktanteil dezentraler Stablecoins bleibt stabil: Auf DAI entfallen 31 TP9T mit einem Marktwert von ca. 10 TP10T (5,19 Milliarden US-Dollar); auf Ethena entfallen 21 TP9T mit einem Marktwert von ca. 10 TP10T (3,31 Milliarden US-Dollar);

-

Es gibt ungefähr 21,63 Milliarden Stablecoins, die in zentralisierten Börsen gespeichert sind, was 13,21 TP9T des Gesamtangebots entspricht; der verbleibende Umlauf von ungefähr 48,381 TP9T befindet sich auf Ethereum, 35,951 TP9T auf Ethereum und ungefähr 11–31 TP9T auf den Ketten BSC, Arbitrum, Solana, Base, Avalanche und Polygon.

Quelle: CryptoQuant, Artemis

Wichtigste Marktthemen:

-

Unausgewogene Werteverteilung: Zentralisierte Stablecoins privatisieren häufig Gewinne, sozialisieren jedoch potenzielle Verluste, was zu einer ungleichen Verteilung der Vorteile führt.

-

Mangelnde Transparenz: Zentralisierte Stablecoins wie Tether und Circle haben ernsthafte Transparenzprobleme und Benutzer sind gezwungen, unnötige Risiken einzugehen. Während der Insolvenz von SVB hatte der Markt beispielsweise keine Möglichkeit zu erfahren, ob Circle oder Tether finanzielle Verpflichtungen gegenüber SVB hatten, noch war klar, bei welchen Banken ihre Reserven gehalten wurden. Ebenso hat Tether einen Teil seiner Reserven für Kredit- und Investitionstätigkeiten verwendet. Laut der Prüfbericht Von TBO ausgegeben, wurden etwa 6,51 TP9T der Reserven verliehen, etwa 41 TP9T wurden in Edelmetalle investiert und etwa 2,51 TP9T wurden als sonstige Investitionen klassifiziert. Das Betriebsmodell von Tethers macht es anfällig für Bank Runs, und Liquiditätsengpässe könnten zu einem potenziellen Black-Swan-Ereignis werden.

-

Dezentrale Stablecoins haben eine begrenzte Skalierbarkeit: Dezentralisierte Stablecoins stehen vor Skalierbarkeitsproblemen, da sie typischerweise eine Überbesicherung großer Mengen an Vermögenswerten erfordern. Da die Nachfrage nach Stablecoins steigt, kann es sein, dass die alleinige Verwendung eines einzigen Krypto-Vermögenswerts als Sicherheit die Nachfrage nicht befriedigen kann. Darüber hinaus sind schlecht konzipierte algorithmische Stablecoins schon oft gescheitert, was die Risiken unzureichender Sicherheiten und instabiler Mechanismen offenlegt.

Beliebte Spieler

-

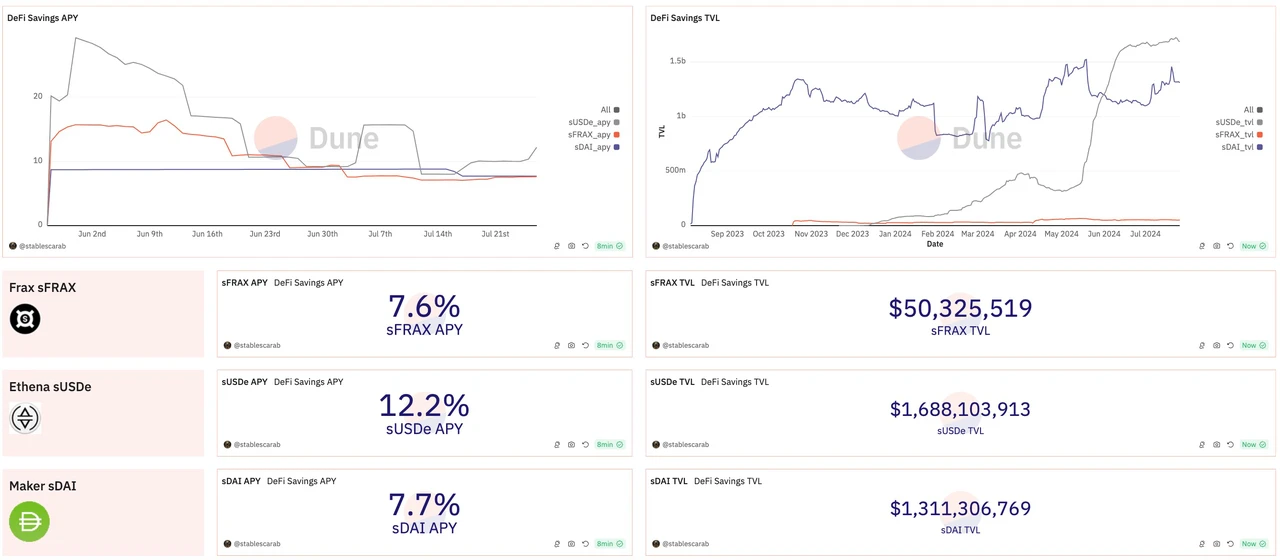

Ethena: Bietet einen relativ hohen APY von bis zu 12,2%, mit einem aktuellen sUSDe TVL von ungefähr 1,7 Milliarden; der Marktwert ist seit seiner Einführung zu Jahresbeginn um 978% gestiegen. Die von Ethena verfolgte Delta-Hedge-Strategie ist in einem Bullenmarktumfeld besonders attraktiv. Wenn Long-Positionen dominieren, sind die Finanzierungsraten für Short-Inhaber im Allgemeinen günstig. Diese Strategie ermöglicht es Ethena, stabil zu bleiben und gleichzeitig Händler anzuziehen, die sich gegen Marktschwankungen absichern und von positiven Finanzierungsraten während Bullenmärkten profitieren möchten.

-

Hersteller (jetzt Sky): APY 7,7%, aktueller sDAI TVL beträgt etwa 1,3 Milliarden; mehr als 2 Milliarden DAI sind in DSR hinterlegt, das sind 38% aller im Umlauf befindlichen DAI. Seit Gründer Rune im August letzten Jahres das Angebot von bis zu 8% Rendite ankündigte, sind die Einlagen um 197% gestiegen und der Marktwert hat sich bei knapp über 5 Milliarden US-Dollar stabilisiert. Der besicherte TVL beträgt 7,74 Milliarden US-Dollar und die Besicherungsquote beträgt 147%. Maker integriert US-Staatsanleihen in sein Portfolio, diversifiziert seine Einnahmequellen und verbessert die Einkommensstabilität. Integriert verpfändetes stETH und verwendet es als Sicherheit, um DAI zu prägen. Es hebt auch die 15%-Strafkürzung für Verpfändungen auf, fördert die Stabilität und bringt die Interessen der Inhaber mit der Nachhaltigkeit des Ökosystems in Einklang.

Quelle: Dune / @stablescarab

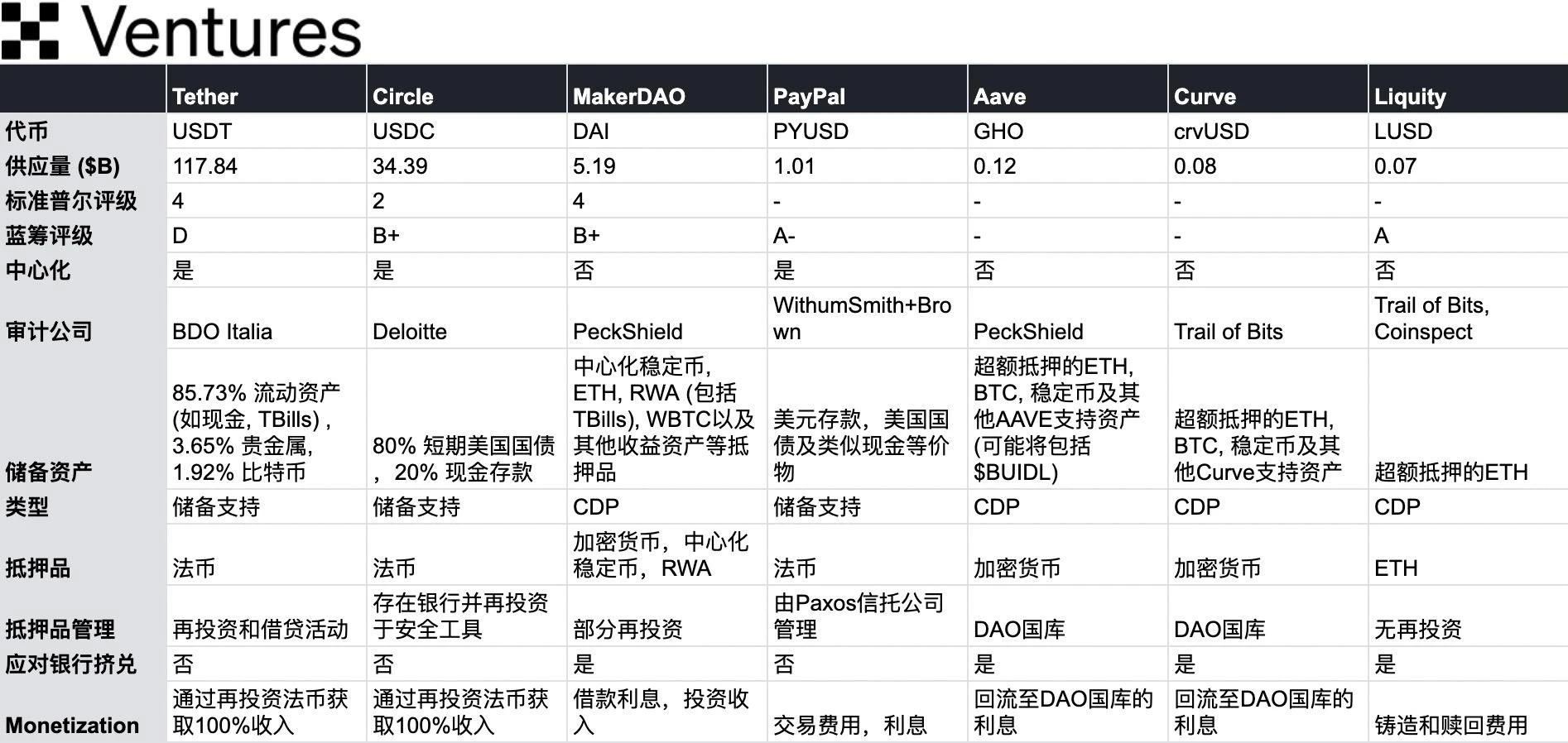

Liste der Mainstream-Stablecoins

Quelle: OKX Ventures

Zukunftsaussichten:

-

DAI florierte vor allem aufgrund der enormen Subventionen, die Curve-Inhaber an die drei Pools zahlten, was einen starken Schutzgraben bildete. Während Maker sich in ein stärker zentralisiertes Sky-Ökosystem verwandelt, hat diese Strategie, obwohl pragmatisch, in der Community weitverbreitete Kontroversen ausgelöst. Viele Leute befürchten, dass Maker durch die Umstellung auf USDS seinen ursprünglichen dezentralen Vorteil verlieren und schließlich von zuverlässigeren Alternativen geschluckt werden wird. Ob Maker seine Vision verwirklichen kann, US-Schulden- und SubDAO-Modelle zu kombinieren, um das Sky-Ökosystem in Zukunft schnell zu skalieren, bleibt abzuwarten.

-

Im Gegensatz dazu hat Liquity einen völlig entgegengesetzten Weg gewählt. Sein v2 $BOLD, ein vollständig Ethereum-nativer Stablecoin, der nur durch ETH (und LST) gedeckt ist, wird, wie derzeit reguliert, eine große Menge an Sicherheiten anziehen. Wird das Beharren auf maximaler Dezentralisierung und Elastizität von CDPs es zu einem Nischenmarktprodukt machen? Wir freuen uns darauf, dass Benutzer mit ihrem echten Geld abstimmen.

-

Die zunehmende Popularität von Vermögenswerten mit geringer Volatilität im Stablecoin-Bereich. Nach der Aufklärung des Marktes im letzten Zyklus, Jeder geht bei der zugrunde liegenden Risikokontrolle von Krypto-Finanzanlagen konservativer und strenger vor, insbesondere bei der Auswahl der Sicherheiten und der Risikokontrollmaßnahmen hinter der Währungsausgabe. Die meisten der von LUNA repräsentierten algorithmischen Stablecoin-Projekte mit hohem Risiko, die im letzten Zyklus eine hohe Volatilität und endogene Vermögenswerte als Sicherheiten verwendeten, sind verschwunden.

-

Aufgrund der klaren und einfachen Geschäftsbereiche sind die Regulierungskosten kontrollierbarer und konsistenter. Große Finanzunternehmen konzentrieren sich zunehmend auf relativ profitable und leicht zugängliche Stablecoin-Geschäfte. Paypals PYUSD hat eine Auflage von 1 Milliarde erreicht und sein Marktwert ist seit der Ankündigung seines Beitritts zu Solana am 29. Mai um 1551 TP9T gestiegen. Das Angebot an PYUSD auf der Solana-Kette ist ebenfalls um fast 46851 TP9T gestiegen. In ähnlicher Weise ist JD.coms Plan, eine an den Hongkong-Dollar gekoppelte Stablecoin auf den Markt zu bringen, ein Versuch, ein Stück vom Kuchen abzubekommen und gleichzeitig nach neuen Wachstumspunkten für das digitale Finanzwesen zu suchen.

-

Circle wartet noch auf weitere gesetzliche Leitlinien, insbesondere zu Reservenberichterstattung und Liquiditätsanforderungen . Circle hat immer Wert auf Transparenz gelegt und ist von Grant Thornton zu Deloitte gewechselt, um Audits durchzuführen und so das Vertrauen in seine Reserven zu stärken. Die Transparenzprobleme von Tether sind seit langem umstritten. Während Tether behauptet, dass alle seine USDT durch eine entsprechende Menge an Fiat-Währungsreserven gedeckt sind, mangelt es an Transparenz über die spezifischen Details und unabhängigen Audits seiner Reserven. Im Jahr 2024 drängen die US-Regulierungsbehörden auf mehr Transparenz und Compliance-Anforderungen, und es wird erwartet, dass Tether diesen Anforderungen ebenfalls unterliegen wird.

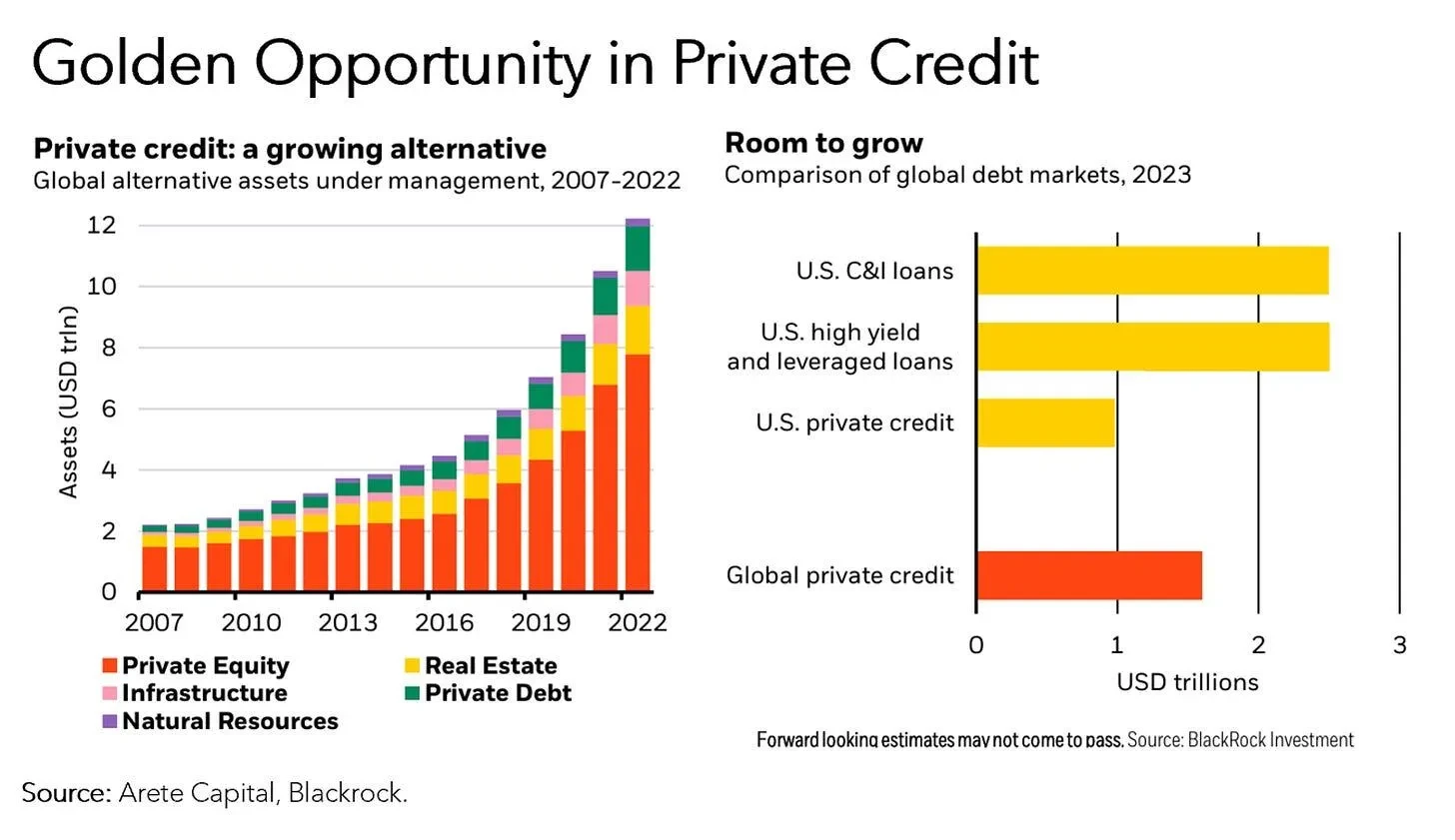

2. Privatkredit:

Durch die Tokenisierung von Kreditverträgen gewähren Finanzinstitute Unternehmen Kredite in Form von Schuldtiteln.

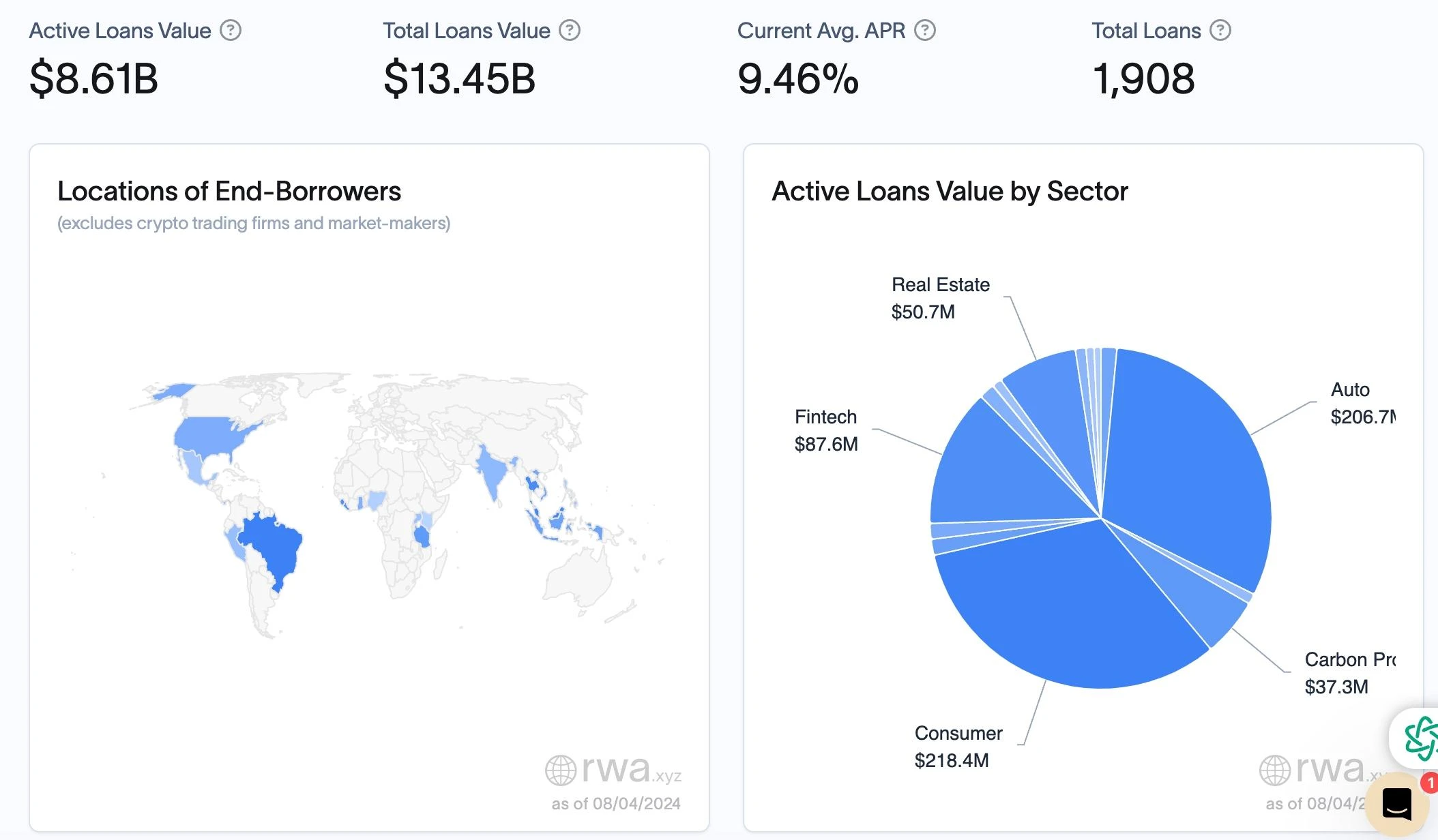

Im traditionellen Finanzwesen ist der private Kredit ein riesiger Markt von 10 Billionen TP1,5 Billionen. Kryptokreditprotokolle haben Kredite im Wert von über 10 Billionen TP13 Milliarden tokenisiert, wobei derzeit über 10 Billionen TP18 Milliarden an Unternehmen in der realen Welt verliehen werden, was den On-Chain-Kreditgebern Renditen bringt. Für On-Chain-Händler ist der private Kredit aufgrund seines höheren Renditepotenzials attraktiv. Beispielsweise kann das Verleihen von Stablecoins über Protokolle wie Centrifuge eine durchschnittliche jährliche Rendite von 8,71 TP9 Billionen erzielen, was die typische jährliche Rendite von 4-51 TP9 Billionen auf Plattformen wie AAVE übersteigt, allerdings mit einem höheren Risiko.

Quelle: rwa.xyz

Verbraucherkredite machten mit $218,4 Mio. den größten Anteil des gesamten Kreditportfolios aus, was ihre starke Nachfrage im gesamten Kreditportfolio zeigt. Dicht dahinter folgten Kredite aus der Automobilindustrie mit einem Betrag von $206,7 Mio. Die Kredite an die Fintech-Industrie beliefen sich auf $87,6 Mio., was trotz seines relativ geringen Anteils ein schnelles Wachstum zeigte und die Auswirkungen technologischer Innovationen auf den Finanzmarkt widerspiegelt. Immobilien, einschließlich der Finanzierung von Wohn- und Gewerbeimmobilien ($50,7 Mio.) und der Finanzierung von Kohlenstoffprojekten ($37,3 Mio.), machen zwar einen kleineren Anteil aus, spielen in ihrem spezifischen Bereich jedoch ebenfalls eine wichtige Rolle.

Die Vorteile der On-Chain-Kreditvergabe und -verteilung zeigen sich vor allem in deutlich reduzierten Kapitalkosten. Eine effizientere institutionelle DeFi-Infrastruktur kann die Kapitalkosten erheblich senken und neue Vertriebskanäle für bestehende und neue private Kreditprodukte bieten. Angetrieben durch die Verschärfung des Bankgeschäfts wird im traditionellen Finanzsektor ein wichtiger Nischenmarkt erschlossen. Diese Verlagerung hin zu nicht-bankgebundenen Krediten bietet gute Möglichkeiten für private Kreditfonds und andere nicht-bankgebundene Kreditgeber und weckt das Interesse von Pensionsplänen und Stiftungsfonds, die nach gleichmäßigeren und höheren Renditen suchen.

Private Kredite sind als Teil alternativer Vermögenswerte in den letzten zehn Jahren stark gewachsen. Obwohl sie derzeit einen relativ kleinen Anteil am globalen Schuldenmarkt ausmachen, handelt es sich um einen expandierenden Markt mit großem Wachstumspotenzial.

Nachfrageseitige Logik

1. Finanzierungsbedarf:

-

Unternehmen: In der Realität benötigen viele Unternehmen (insbesondere kleine und mittlere Unternehmen) günstige Finanzierungen zur Unterstützung des Betriebs, der Expansion oder des kurzfristigen Kapitalumschlags.

-

Schwierigkeiten bei der Finanzierung: Die Kreditverfahren traditioneller Finanzinstitute sind kompliziert und zeitaufwändig, sodass es für Unternehmen schwierig ist, schnell an die benötigten Mittel zu kommen.

2. Tokenisierung des Kreditprotokolls:

-

Tokenisierung: Durch die Tokenisierung von Kreditverträgen können Finanzinstitute Schuldtitel in Token umwandeln, die in der Kette gehandelt werden können. Diese Token repräsentieren Schuldtitel wie Kredite oder Forderungen von Unternehmen.

-

Vereinfachte Prozesse: Die Tokenisierung vereinfacht den Finanzierungsprozess und ermöglicht es Unternehmen, schneller und effizienter an Mittel zu kommen.

Kreditgeberlogik

1. Verwandte Möglichkeiten:

-

Höhere Erträge: Investitionen in private Kredite können häufig höhere Renditen erzielen als herkömmliche Schuldtitel, da Unternehmen im Austausch für eine schnelle Finanzierung bereit sind, höhere Zinsen zu zahlen.

-

Diversifizierung des Anlageportfolios: Private Kredite bieten den Nutzern Diversifizierungsmöglichkeiten und streuen Risiken.

2. Risiken und Herausforderungen:

-

Verständnisschwierigkeiten: Für Benutzer kann es schwierig sein, die Funktionsweise von Privatkrediten zu verstehen, insbesondere wenn es sich um Off-Chain-Vermögenswerte handelt.

-

Ausfallrisiko: Benutzer befürchten, dass Kreditnehmer abhauen könnten, was zu Kreditausfällen führen könnte. Insbesondere wenn die Prüfung der Vermögenswerte außerhalb der Kette nicht transparent ist, könnten Kreditnehmer einen Forderungsschein verwenden, um auf mehreren Plattformen Geld zu leihen, was das Ausfallrisiko erhöht.

Repräsentative Projekte:

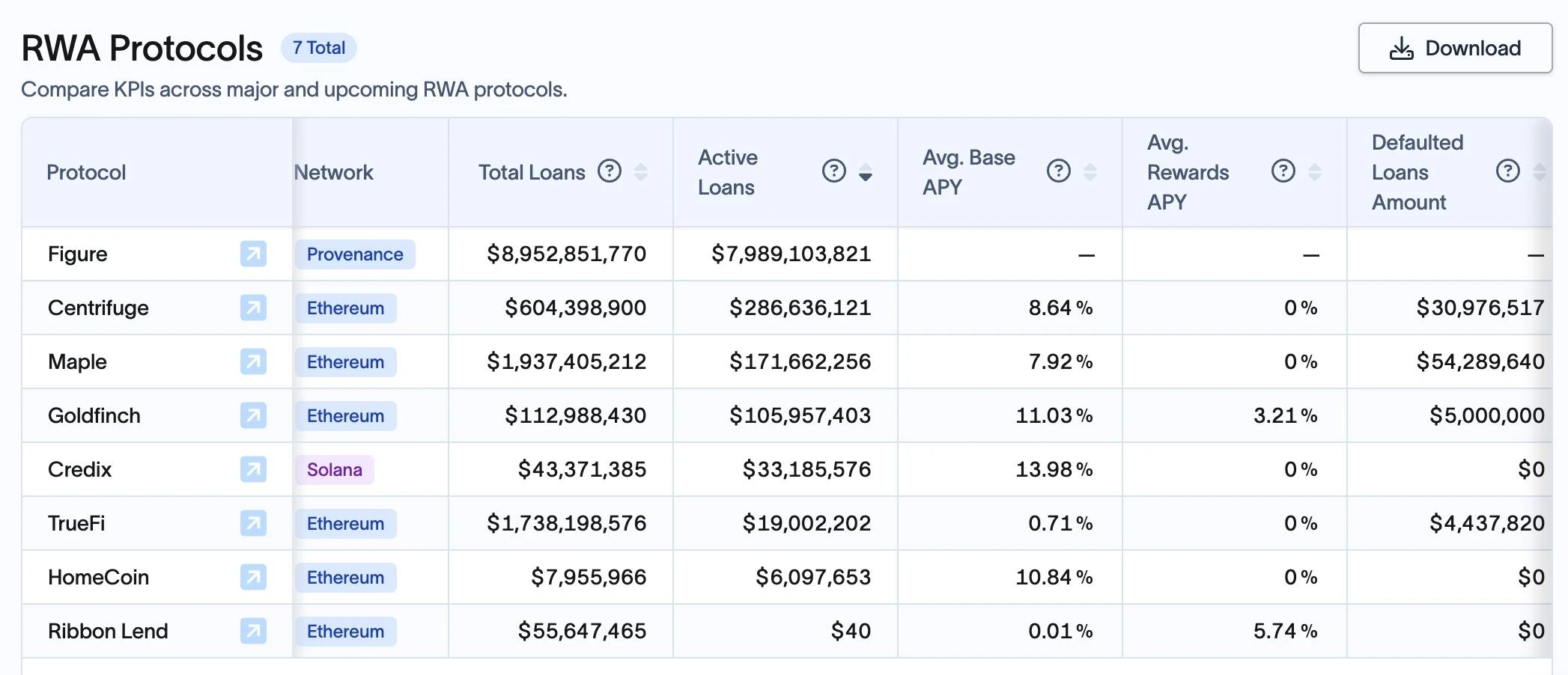

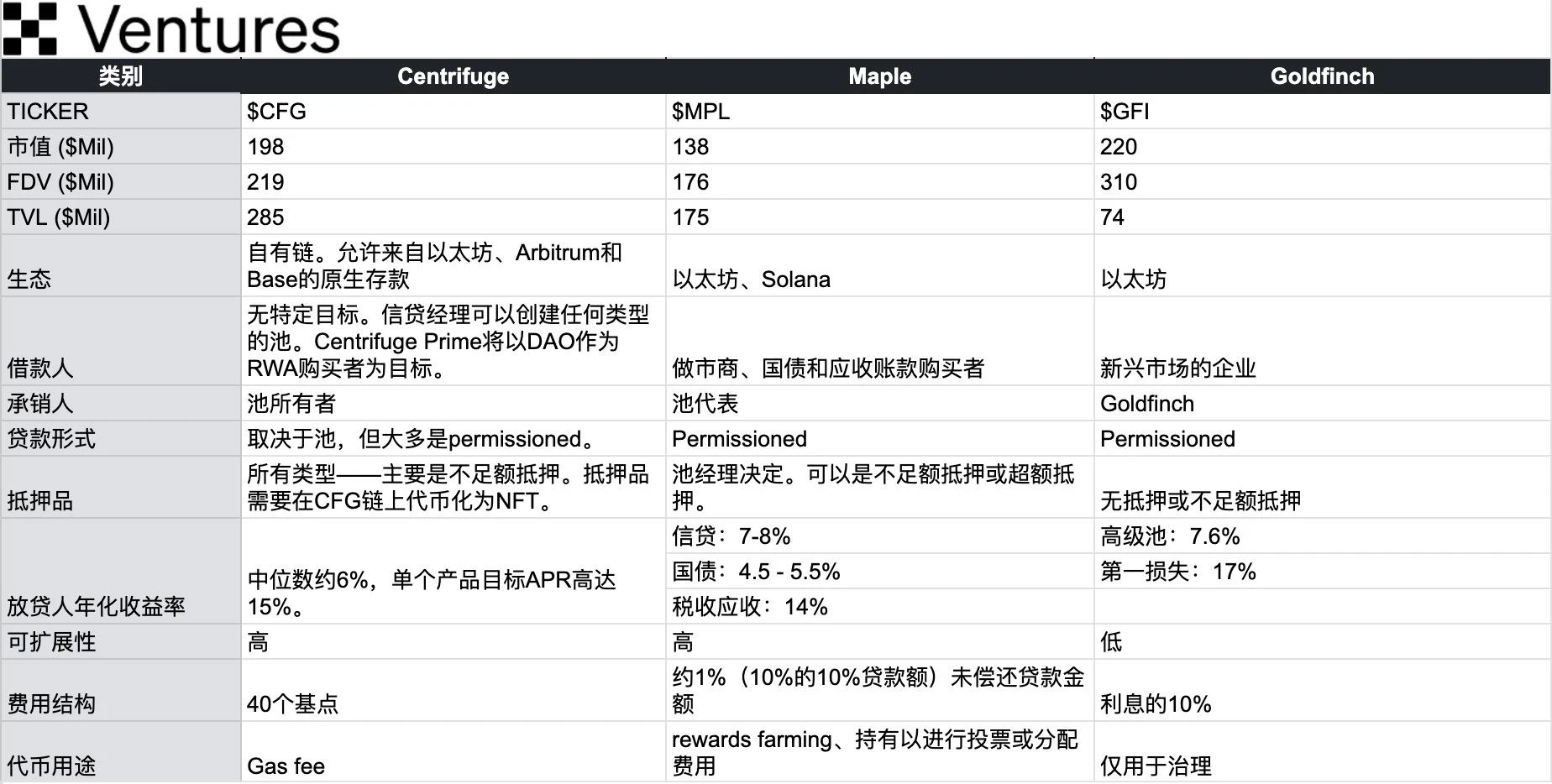

1. Maple Finance: Bietet private On-Chain-Kredite und ermöglicht Unternehmen durch tokenisierte Kreditverträge eine schnelle Finanzierung und bietet Kreditgebern gleichzeitig hochverzinsliche Anlagemöglichkeiten. Ähnliche Modelle sind TrueFi (das auch US-Treasury-Produkte wie Maple anbietet) und Goldfinch.

2. Zentrifuge: Matching-Plattform: Tokenisierung von Forderungen und anderen Schuldtiteln, Zusammenführung von Kreditgebern und Kreditnehmern über den On-Chain-Markt, Vereinfachung des Finanzierungsprozesses, Senkung der Finanzierungskosten und Erfüllung des Kreditbedarfs kleiner und mittlerer Unternehmen.

Quelle: OKX Ventures

Anwendungsfälle für On-Chain-Supply-Chain-Finanzierung:

-

Automatische Zahlung durch Smart Contracts: Nachdem vordefinierte Bedingungen erfüllt sind, können Smart Contracts automatisch Zahlungen an Lieferanten veranlassen. Richten Sie einen klaren Standardverarbeitungsmechanismus ein, der automatisch von Smart Contracts ausgelöst wird, um die Interessen der Benutzer zu schützen.

-

Rechnungs-Tokenisierung: Rechnungen können tokenisiert werden, um ihren Handel zu erleichtern und Lieferanten Liquidität zu verschaffen.

-

Transparente Prüfung: Blockchain bietet ein unveränderliches Hauptbuch, das die Prüfung und Due Diligence vereinfacht. Es ist jedoch weiterhin notwendig, strenge Prüfungen von Off-Chain-Assets durch unabhängige externe Prüfagenturen durchzuführen, um die Authentizität und Einzigartigkeit der Assets sicherzustellen und die Risiken einer plattformübergreifenden Kreditaufnahme zu verringern.

-

Risikobewertung: Einführung eines kettenbasierten Kredit-Scoring-Systems zur Risikobewertung von Kreditunternehmen, damit Benutzer fundiertere Entscheidungen treffen können.

In der Kette gelöste Probleme:

-

Transaktionen sind langsam und undurchsichtig: Blockchain verbessert die Transparenz und beschleunigt Transaktionen im Supply Chain Finance, was allen Beteiligten zugutekommt.

-

Hohe Transaktionskosten: Smart Contracts können zahlreiche Prozesse im Supply Chain Finance automatisieren, den Papierkram und die Zahl der Zwischenhändler reduzieren und so die Kosten senken.

-

Kreditzugang: DeFi kann kleinen und mittleren Unternehmen (KMU), die traditionell über eine schwache Verhandlungsmacht verfügen, demokratischere Finanzierungskanäle bieten.

3. Staatsanleihenprodukte:

Tokenisierte Staatsschuldtitel. In Bezug auf das ETF-Konzept kann diese Art von Anlage mit BTF (Blockchain Transfer Fund) verglichen werden. Die RWA US Treasury-Produkttoken in der Kette repräsentieren das Recht, die durch diese Schulden generierten Erträge zu halten und auszuschütten, und nicht das Eigentum an den Staatsanleihen selbst, was mehr Ein- und Auszahlungen sowie Compliance-Probleme mit sich bringt.

In einem Umfeld mit hohen Zinsen haben einige Kryptowährungsakteure begonnen, sich auf traditionelle Finanzanlagen zu konzentrieren, um eine Diversifizierung zu erreichen. Mit steigenden Zinsen suchen die Nachfrager nach sicheren und stabilen Anlagen, und Produkte wie Staatsanleihen werden natürlich zu ihrer Wahl.

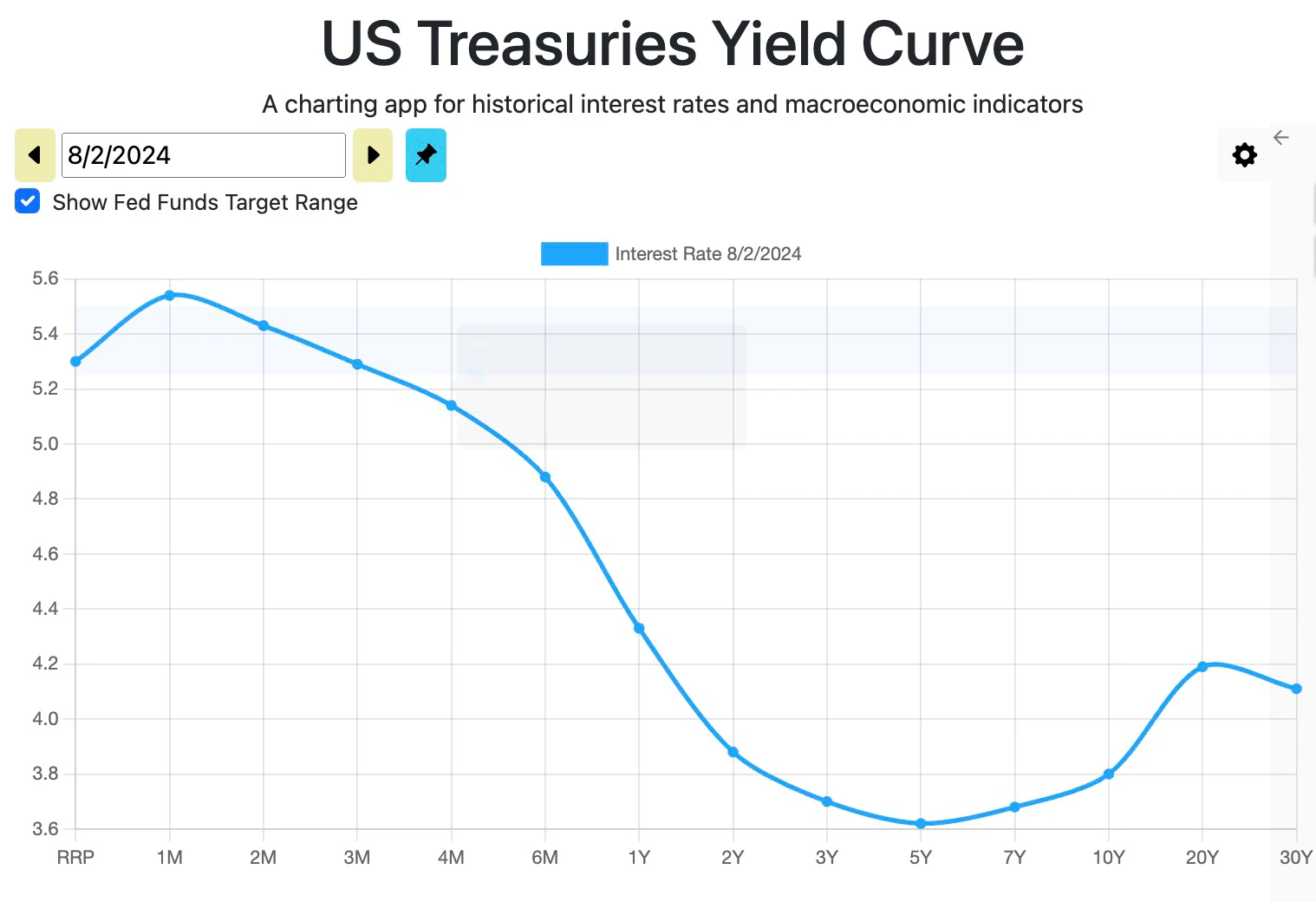

Die Welle der Einführung tokenisierter Staatsanleihen wird durch eine Kombination aus weniger DeFi-Renditemöglichkeiten (aufgrund geringerer Nachfrage nach On-Chain-Hebelwirkung) und einer Verschiebung der Händlernachfrage nach kurzfristigen geldähnlichen Instrumenten, die von der straffen US-Geldpolitik profitieren, angetrieben. Dieser Trend spiegelt sich auch im großen Zufluss von Off-Chain-Bankeinlagen in Geldmarktfonds wider, der durch niedrige Bankeinlagenzinsen und die langfristige Belastung durch nicht realisierte Vermögensverluste bedingt ist. Es wird erwartet, dass die Entstehung einer institutionellen DeFi-Infrastruktur den wachsenden globalen Trend der Nachfrage nach sicheren, einkommensgenerierenden und liquiden realen Vermögenswerten weiter vorantreiben wird.

Die aktuelle Form der Renditekurve deutet darauf hin, dass die kurzfristigen Zinsen höher und die langfristigen Zinsen niedriger sind. Die meisten Produkte halten 1- bis 6-monatige Schatzanleihen, und einige Produkte halten auf der Suche nach höheren Renditen sogar Overnight-Reverse-Repo- und Repo-Wertpapiere.

Warum Sie sich für US-Anleihen entscheiden sollten:

1. Rendite: Kurzfristige US-Staatsanleihen > AAA-Unternehmensanleihen > DeFi-Stablecoin-Einlagen (tokenisierte Staatsanleihen sind attraktiv)

Quelle: Galaxy Research

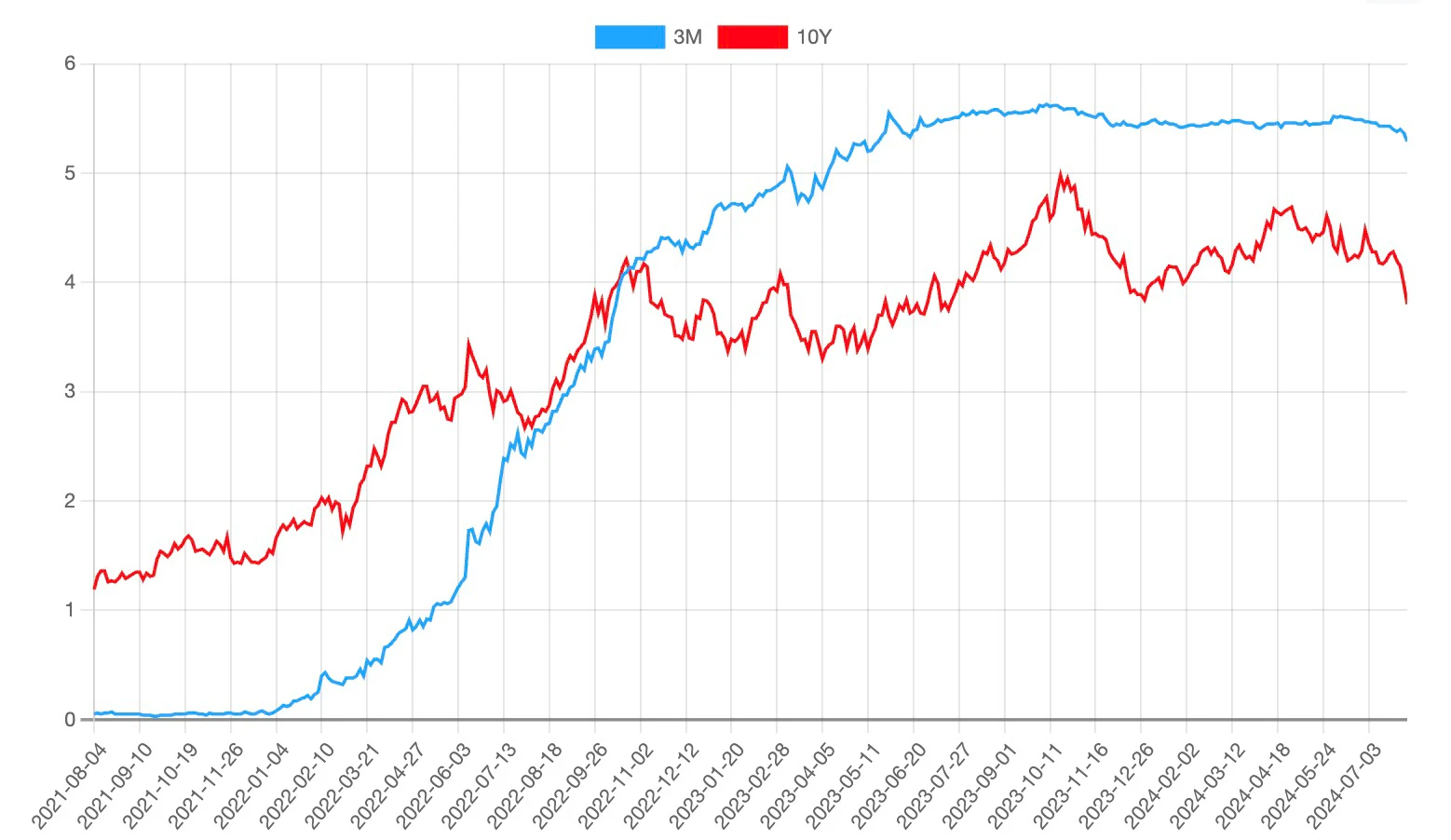

2. Der dramatische Kurswechsel der Fed in der Geldpolitik hat den Leitzins auf den höchsten Stand seit 2007 (5,33) getrieben. Dies hat eine neue Nachfrage nach bestimmten Arten von RWAs für Native-DeFi-Benutzer geschaffen, die höhere Renditen für Krypto-Assets anstreben.

Quelle: fred.stlouisfed.org

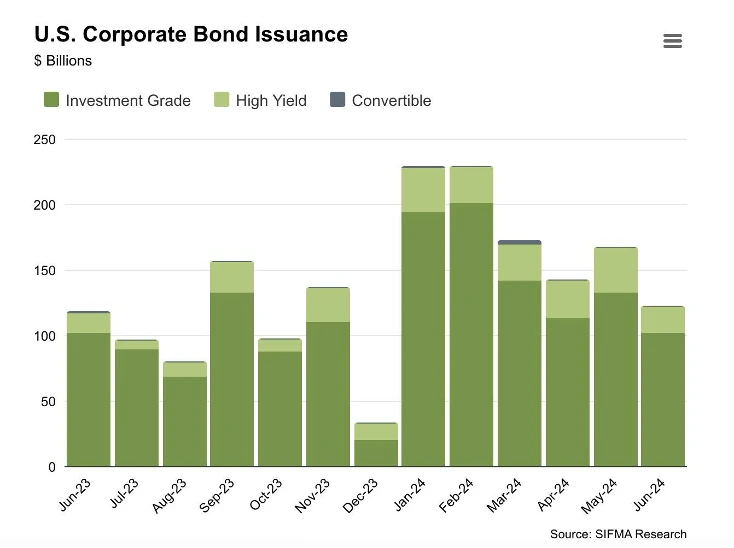

3. US-Staatsanleihen sind staatlich gesicherte Schuldverschreibungen (allgemein als relativ sichere und zuverlässige Art von Einkommensanlage angesehen, wobei das einzige Risiko ein Zahlungsausfall der US-Regierung ist). Im Gegensatz dazu sind Unternehmensanleihen Schuldverschreibungen, die von Unternehmen ausgegeben werden und möglicherweise höhere Renditen als Staatsanleihen bieten, aber auch risikoreicher sind. Die Größe des globalen Anleihenmarktes stieg auf ungefähr $140,7 Billionen, ein Anstieg von 5,9% im Jahresvergleich, was darauf hindeutet, dass der globale festverzinsliche Markt immer noch erheblich wächst. Allein in den ersten beiden Quartalen des Jahres 2024 gaben US-Unternehmen Unternehmensanleihen im Wert von $1,06 Billionen aus (mehr als in den ersten drei Quartalen des Jahres 2023 zusammen, $1,02 Billionen).

Quelle: SIFMA Research

Steigende Zinssätze haben den Start von Projekten zur Tokenisierung von US-Staatsanleihen gefördert, wie zum Beispiel:

-

Franklin Templeton: Aufgelegt der Franklin On-Chain US Government Money Fund (FOBXX) im Jahr 2021 der erste öffentliche Blockchain-Fonds, der in den USA registriert wurde. Der Fonds hat eine Rendite von 5.11% und einen Marktwert von $400 Millionen und ist damit eines der größten On-Chain-Schuldprodukte der USA.

-

BlackRock (Verbriefung): Gestartet der BlackRock USD Institutional Digital Liquidity Fund ($BUIDL) auf Ethereum im März 2024. Derzeit ist es mit einem verwalteten Vermögen von über $500 Millionen Marktführer.

-

Ondo: Gestartet die Ondo Short-Term US Government Bond (OUSG) , das Zugang zu kurzfristigen US-Staatsanleihen mit einer Rendite von 4,681 TP9T und einer Marktkapitalisierung von etwa 1 TP10T240 Millionen bietet. Ein großer Teil von OUSG ist in BUIDL von BlackRock investiert. Ondo bietet auch den USDY-Rendite-Stablecoin mit einer Marktkapitalisierung von über 1 TP10T300 Millionen an.

Da die Zinsen steigen und die Renditen von US-Anleihen attraktiver werden, hat diese Kategorie ein deutliches Wachstum erfahren. Weitere Projekte sind Superstate, Maple, Backed, OpenEden usw.

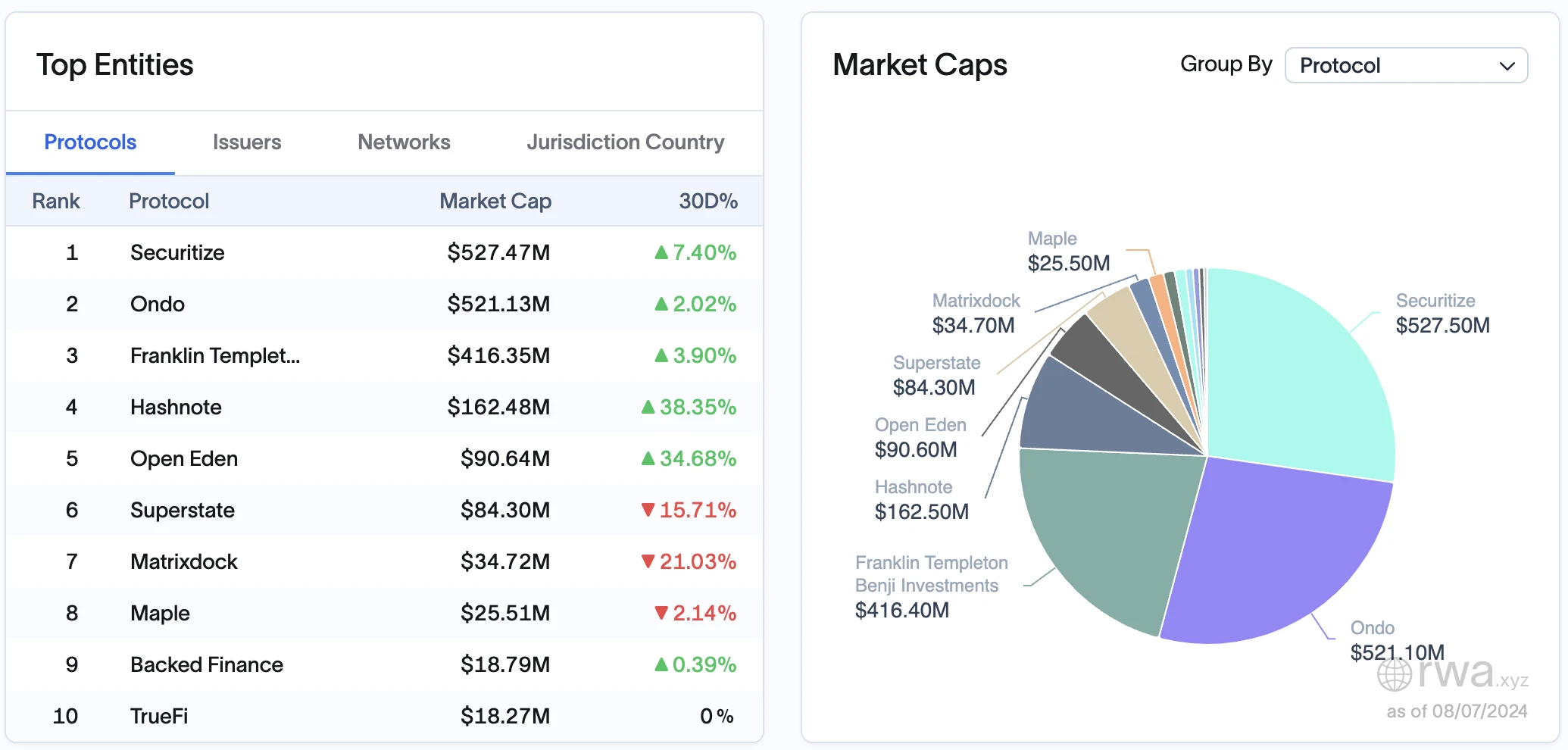

Marktwert und Marktanteil:

Quelle: rwa.xyz

In Bezug auf die Marktkapitalisierung sind die fünf größten Protokolle Securitize, Ondo, Franklin Templeton, Hashnote und OpenEden; und die höchste Einzelproduktemission ist:

-

$BUIDL (über Securitize ausgegebener BlackRock-Fonds), $510 Millionen, ein Anstieg von 74% gegenüber dem Quartal;

-

$FOBXX (Franklin Templeton), $428 Millionen, ein Anstieg von 12% gegenüber dem Quartal;

-

$USDY (Ondo), $332 Millionen, ein Anstieg von 155% gegenüber dem Quartal;

-

$USYC (Hashnote), $221 Millionen, vierteljährliches Wachstum von 156%;

-

$OUSG (Ondo), $206 Millionen, vierteljährliches Wachstum von 60%;

-

$TBILL (OpenEden), $ 101 Millionen, ein Anstieg von 132% gegenüber dem Quartal.

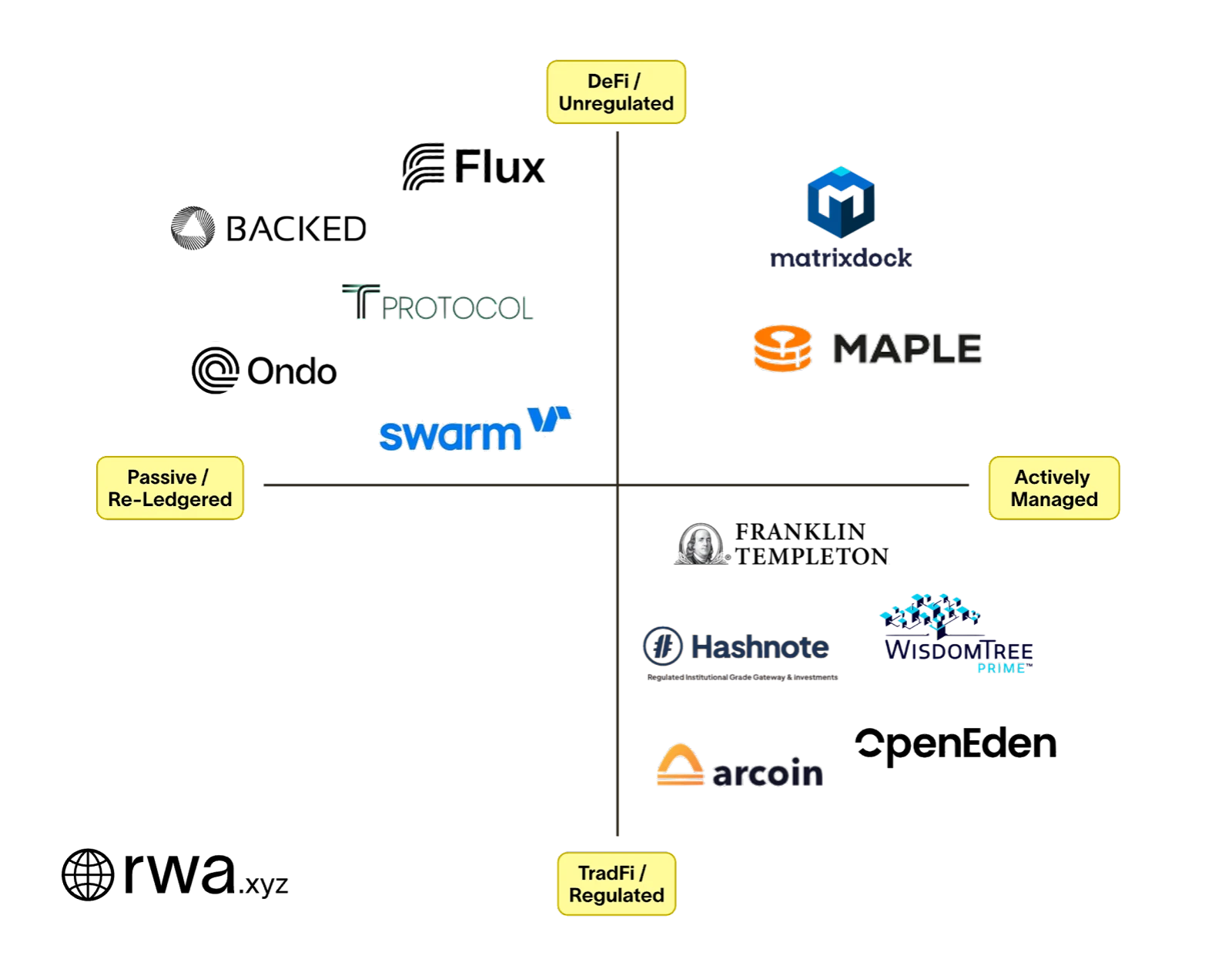

Vermögensklassifizierung:

Aktiv verwaltet

-

Definition: US-Staatsanleihen werden aktiv von einem vom Unternehmen benannten Portfoliomanager verwaltet, der für die Verwaltung des Portfolios der zugrunde liegenden Vermögenswerte verantwortlich ist.

-

Merkmale: Optimieren Sie Erträge und verwalten Sie Risiken durch aktive Anlagestrategien. Die Verwaltungsmethode ähnelt eher traditionellen aktiv verwalteten Fonds.

Neu verbucht

Definition: US-Staatsanleihen sind so konzipiert, dass sie lediglich ein Finanzinstrument darstellen oder abbilden, beispielsweise einen börsennotierten ETF, der selbst nicht in der Kette enthalten ist.

Merkmale: Sein Zweck wird in der Regel passiv verwaltet und besteht darin, bestehende Finanzinstrumente mithilfe der Blockchain-Technologie neu zu registrieren, sodass sie in der Kette gehandelt und verwaltet werden können.

Quelle: rwa.xyz

Drei Unternehmen, Ondo Finance, Backed und Swarm, bilden den BlackRock/iShares Short-Term Treasury Bond ETF nach. Ondo kauft von einem US-Emittenten an der Nasdaq (CUSIP: 464288679), während Backed und Swarm von einem irischen Emittenten/UCITS (ISIN: IE 00 BGSF 1 X 88) kaufen. Einfach ausgedrückt verwaltet Ondo kein Treasury-Bond-Portfolio aktiv. Stattdessen lagert es die Verwaltung an SHV aus, das wiederum von BlackRock/iShares verwaltet wird. Unternehmen wie Ondo werden als Vertriebshändler für BlackRock fungieren, da DeFi-Protokolle nicht direkt mit Vermögensverwaltern interagieren. Dies ist einfacher für BlackRock, das nicht die Compliance von Tausenden von Projekten verwalten muss, die an seinen Fonds beteiligt sein möchten.

Quelle: OKX Ventures, rwa.xyz

Für jedes Produkt im Rahmen der Vereinbarung können Institutionen und qualifizierte Anleger entsprechende Entscheidungen auf der Grundlage der drei wichtigsten Kriterien treffen: 1) Kapitalschutz; 2) Renditemaximierung; 3) Bequemlichkeit.

Hauptschutz:

-

Einige große institutionelle Produkte werden in regulierten Rechtsräumen betrieben, wodurch die Rechts- und Compliance-Risiken minimal bleiben. Sie verlassen sich auf regulierte Fondsmanager und Depotdienstleister, was für mehr Transparenz und Anlegerschutz sorgt. Bei anderen Produkten sind die Verwaltungsaufgaben stärker auf Anlageverwalter angewiesen, und Anleger müssen das rechtliche Umfeld und die Regulierungssituation in den Rechtsräumen, in denen diese Produkte angesiedelt sind, sorgfältig prüfen.

Ertragsmaximierung:

-

Aktiv verwaltete Produkte verlassen sich auf die Anlagestrategie und Ausführungsfähigkeiten der Fondsmanager, um das Portfolio zu optimieren und die Rendite zu maximieren. Diese Produkte konzentrieren sich hauptsächlich auf kurzfristige Staatsanleihen und Rückkaufvereinbarungen, die der aktuellen Form der Renditekurve entsprechen. Neu registrierte Produkte lagern das Portfoliomanagement an ETF-Manager aus. Anleger können die historische Performance dieser Manager direkt einsehen und Produkte auswählen, die ihren Renditezielen und Risikopräferenzen entsprechen.

Bequemlichkeit:

-

Einige große institutionelle Produkte bieten Zugang über offizielle mobile Anwendungen, was das Benutzererlebnis verbessert, den Anlageprozess vereinfacht und für selbstverwaltete Privatanleger geeignet ist. Einige andere Produktprozesse sind komplizierter, umfassen mehrere manuelle Schritte und erfordern hohe Lernkosten.

In Zukunft könnten aktiv verwaltete Produkte den Wettbewerbsvorteil von On-Chain-Reregistrierungsprodukten schwächen, indem sie ihre Preise komprimieren. Darüber hinaus sollten Benutzer auch überlegen, ob diese US-Treasury-Token einfach als Zertifikate ihrer Anlagebestände verwendet werden oder ob sie auch als Zahlungstoken oder Sicherheiten verwendet werden können, um Nutzungsszenarien zu erweitern und Einkommensquellen zu erhöhen.

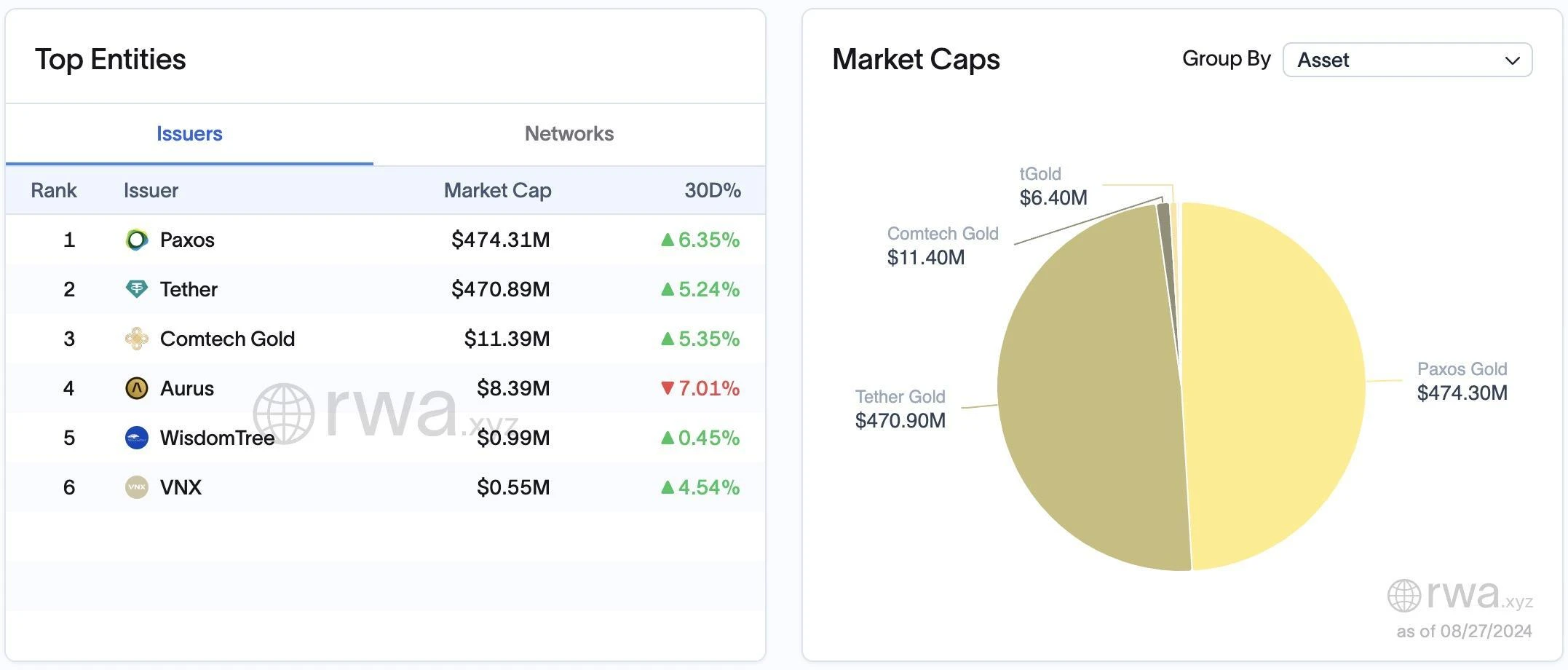

4. Rohstoffe

Die Tokenisierung natürlicher Ressourcen repräsentiert die Rechte und Interessen tatsächlicher Rohstoffe. Der Gesamtmarktwert des aktuellen Rohstoff-Token-Marktes liegt bei fast $1 Milliarden, wobei Edelmetalle (insbesondere Gold) die größte Aufmerksamkeit erhalten haben. Goldgedeckte Stablecoins wie PAX Gold (PAXG) und Tether Gold (XAUT) machen fast 98% des Marktwerts des tokenisierten Rohstoffmarktes aus. Da der Goldpreis die Marke von $2.500 pro Unze durchbrochen hat, hat der Gesamtmarktwert von Gold weltweit $13 Billionen überschritten, was auch einen riesigen Marktraum für die Tokenisierung von Gold und seine Integration in DeFi-Plattformen bietet.

Quelle: rwa.xyz

Andere Metalle, die Marktanteile gewinnen, sind Silber und Platin. Wenn der RWA-Tokenisierungsraum reift, könnten wir Token für andere Rohstoffe (wie Rohöl) und sogar Nutzpflanzen sehen. So könnten beispielsweise Bauern in Uganda dieselben Finanzinstrumente wie Händler in New York nutzen, um ihre Kaffeeernten zu verwalten und so den Marktzugang zu erweitern. Es besteht die Möglichkeit, dass der globale Handel stärker auf Blockchain umgestellt wird.

5. Immobilien

Tokenisierung physischer Vermögenswerte wie Häuser, Grundstücke, Gewerbegebäude und Infrastrukturprojekte. Die On-Chain-Handelbarkeit von Immobilien durch Tokenisierung führt ein neuartiges Anlagemodell ein, das die Zugänglichkeit verbessert, Teileigentum ermöglicht und das Potenzial hat, die Liquidität zu erhöhen. Dennoch hat die inhärente Illiquidität von Immobilien das Tempo ihrer On-Chain-Einführung begrenzt. Die langfristige Natur von Immobilientransaktionen und die geringe Größe der Käufer machen es schwierig, Verkäufer mit Käufern On-Chain zu verbinden, insbesondere angesichts der Tatsache, dass die Branche traditionell mit Altsystemen operiert hat.

Schwierigkeiten und Herausforderungen:

1. Marktnachfrage:

-

Bedingungen auf dem Immobilienmarkt: Der Erfolg tokenisierter Immobilienprojekte hängt weitgehend von der Gesundheit des Immobilienmarktes ab. In einigen Gebieten mit schwachen Immobilienmärkten (wie Teilen Japans und Detroits) ist es für tokenisierte Projekte aufgrund des Mangels an Spekulationswert und Anlegerinteresse schwierig, genügend Käufer und Investoren anzuziehen.

2. Langfristige Verteilung der Mieteinnahmen:

-

Laufende Verwaltung: Bei tokenisierten Immobilien geht es um die Ausschüttung langfristiger Mieteinnahmen, was eine laufende Immobilienverwaltung und -wartung erfordert. Dies erhöht die Komplexität und die Kosten des Betriebs und erfordert die Unterstützung eines professionellen Teams, um die Stabilität der Mieteinnahmen und die Erhaltung des Immobilienwerts zu gewährleisten.

-

Betriebsreibung: Schwierigkeiten bei der Einzahlung, Abhebung und Umverteilung der Miete in gesetzlicher Währung, bei der Überprüfung, ob die Miete tatsächlich gezahlt wird, und bei der Informationstransparenz.

3. Unzureichende Liquidität:

-

Transaktionsherausforderungen: Während die Tokenisierung die Zugänglichkeit und den Anteilsbesitz an Immobilieninvestitionen erhöht, begrenzt die inhärente Illiquidität von Immobilien die Geschwindigkeit ihrer On-Chain-Einführung. Die langfristige Natur von Immobilientransaktionen und die geringe Größe der Käufer machen es schwierig, Verkäufer mit Käufern On-Chain zu verbinden.

-

Traditionelle Operationen: Die Branche arbeitet traditionell mit Altsystemen, und die Umstellung auf eine Blockchain-Plattform erfordert Zeit und Anpassung, insbesondere für Marktteilnehmer, die an traditionelle Transaktionsmodelle gewöhnt sind.

Plattformen wie RealT und Parcl sind bestrebt, dem Markt Liquidität zuzuführen, indem sie die Immobilienaufteilung vereinfachen und es Verkäufern ermöglichen, ihre Vermögenswerte einfach aufzuteilen und tokenisierte Anteile zu erhalten. Darüber hinaus ermöglicht die Parcl-Plattform den Benutzern über ihren On-Chain-Handelsmechanismus auch, über den Wert von Immobilien an verschiedenen Standorten (z. B. verschiedenen US-Städten) zu spekulieren, wodurch die Investitionskanäle auf dem Immobilienmarkt weiter erweitert werden.

6. Aktienwerte:

Angebot an Sicherheitstoken ist im Wesentlichen die Tokenisierung einiger Vermögenswerte oder Rechte, die für traditionelle Unternehmen schwer an die Börse zu bringen sind, durch Blockchain-Technologie, sodass Benutzer durch den Kauf dieser Token in Unternehmenswertpapiere investieren können. Allerdings gibt es den STO-Track schon seit geraumer Zeit, und viele der in STO-Projekten börsennotierten Unternehmen sind traditionelle Unternehmen, denen es oft an Neuheit und hohem Wachstumspotenzial mangelt, sodass sie für Anleger nicht attraktiv genug sind. Darüber hinaus erlauben STOs normalerweise nur Benutzern, die die KYC-Verifizierung bestanden haben, an Transaktionen teilzunehmen, mit hohen Investitionsschwellen und größerer Transaktionskomplexität, und sie stehen vor Compliance- und Regulierungshürden, und es ist sehr schwierig, Gesetze in verschiedenen Rechtsräumen einzuhalten.

Direkte Krypto-Token sind dagegen flexibler und aktiver im Handel und bieten oft mehr Gewinnmöglichkeiten. Daher sind sie für viele Nutzer weitaus attraktiver als STOs.

Betriebsmodell, Quelle: Tiger Research

Einige Projekte wie Schwarm Und Unterstützt haben regulatorische Beschränkungen durchbrochen und den Handel mit globalen Aktien und Fonds in der Kette ermöglicht, wie etwa COIN und NVDA auf dem US-Markt, sowie mit Indexfonds wie dem Core SP 500. Durch die Tokenisierung der Ertragsrechte von Aktien und Fonds kann Solv Protocol auch FNFTs erstellen, die Aktien und Fonds repräsentieren, wodurch diese Vermögenswerte auf dem DeFi-Markt handelbar werden; und es kann auch Compliance-Tools für diese Vermögenswerte bereitstellen, um sicherzustellen, dass alle Transaktionen durch Smart Contracts und On-Chain-Identitätsüberprüfung (wie etwa KYC/AML) den regulatorischen Anforderungen entsprechen.

Schwierigkeiten und Herausforderungen:

Das Geschäftsmodell der Tokenisierung bestehender Wertpapiere ist jedoch auf lange Sicht nicht wettbewerbsfähig und attraktiv genug, insbesondere nachdem globale Finanzgiganten in den Markt eingetreten sind. Angesichts der Konkurrenz großer Vermögensverwaltungsgesellschaften ist das ursprüngliche Gewinnmodell der Erhebung von Servicegebühren schwer aufrechtzuerhalten, der Markt wird in einen Preiskampf geraten und die Gewinnspanne wird sinken.

Hypothetisch könnte man mit der Tokenisierung bestehender Wertpapiere (z. B. Tesla-Aktien) Geld verdienen, indem man den Benutzern eine Servicegebühr (sagen wir 5 Basispunkte) berechnet. Diese Gebühren werden vom Anbieter des tokenisierten Dienstes für die Handhabung und Verwaltung dieser Token erhoben. Wenn ein solcher Dienst jedoch sehr beliebt wird und eine große Anzahl von Benutzern gewinnt, könnten große globale Vermögensverwaltungsunternehmen (wie die Blackstone Group usw.) in diesen Markt eintreten. Diese großen Unternehmen verfügen über mehr Kapital und Ressourcen und können denselben Dienst zu einer niedrigeren Gebühr anbieten. Wenn mehr Unternehmen in den Markt eintreten, werden die Gebühren für die Bereitstellung tokenisierter Dienste allmählich sinken, was schließlich einen Preiskampf (Wettlauf nach unten) auslösen kann, d. h. die Wettbewerber senken weiterhin ihre Gebühren, um mehr Kunden anzuziehen. Dies wird das Modell, das ursprünglich durch die Erhebung von Servicegebühren Geld verdiente, unhaltbar machen, da höhere Gebühren durch niedrigere Gebühren ersetzt werden, was schließlich zu mageren oder sogar verschwindenden Gewinnen führt.

3. Zukunftsaussichten

Integration von DeFi und RWA: Die Kombination aus DeFi-Protokollen und tokenisierten Vermögenswerten ist einer der Haupttrends der Zukunft. Durch die Integration von DeFi-Protokollen mit tokenisierten Vermögenswerten, wie etwa der Möglichkeit, US-Treasury-Token zu verpfänden und auszuleihen, werden mehr Finanzprodukte zusammensetzbar und können sofort ohne Rückzahlung liquide sein, was den Schwungradeffekt im DeFi-Bereich ankurbelt. Insbesondere die Kombination von lizenzierten Produkten, die nicht lizenzierte Produkte nutzen, wird ein breiteres Spektrum an Anwendungsszenarien bringen und das Wachstum von TVL fördern. Diese Innovation wird nicht nur institutionelle Kunden anziehen, sondern auch ein breiteres Spektrum an Krypto-Benutzern, insbesondere in den Bereichen Zahlung und Finanzdienstleistungen, wo tokenisierte Vermögenswerte voraussichtlich die Rolle einiger zentralisierter Stablecoins ersetzen werden.

Neue Dienstleistungen und berufliche Anforderungen: Mit der fortschreitenden Tokenisierung von Vermögenswerten werden neue Dienstleister entstehen, die den Bedarf an professionellen Fähigkeiten und Wissen decken. Zum Beispiel: Rechtsexperten für Smart Contracts, Verwahrer digitaler Vermögenswerte, On-Chain-Finanzmanager sowie Anbieter von Blockchain-Finanzberichten und -überwachung werden zu Schlüsselakteuren, die den Markt weiter reifen lassen. Gleichzeitig wird die Verbesserung der institutionellen Compliance und der regulatorischen Rahmenbedingungen diesen Dienstleistern einen besseren Marktzugang und mehr Vertrauen verschaffen. Es lässt sich argumentieren, dass Anonymität in Zukunft ein immer knapperes Gut werden könnte, da die Anforderungen an die institutionelle Beteiligung und die regulatorische Transparenz weiter steigen.

Grenzüberschreitende Transaktionen und globale Märkte: Die grenzüberschreitenden Transaktionsmöglichkeiten der Blockchain-Technologie werden den Eintritt tokenisierter Vermögenswerte in den internationalen Markt weiter fördern und den traditionellen internationalen Vermögenshandelsprozess vereinfachen. Dies ist besonders wichtig für Schwellenmärkte, da es ihnen ermöglicht, globales Kapital anzuziehen und das Wirtschaftswachstum voranzutreiben. In Zukunft können RWA-Projekte dazu beitragen, eine nahtlose Interoperabilität zwischen verschiedenen Blockchain-Plattformen zu erreichen, insbesondere solchen, die eine größere Auswahl an Vermögenswerten bieten und die Liquidität optimieren, wird einen klaren Wettbewerbsvorteil haben.

Technologischer Fortschritt und Prozessoptimierung Der Erfolg der RWA-Tokenisierung hängt stark von effizienter und sicherer Technologie ab. Mit der Weiterentwicklung der Blockchain-Technologie, insbesondere in Bezug auf Skalierbarkeit, Sicherheit und standardisierte Protokolle, wird die RWA-Tokenisierung effizienter. Die Entwicklung neuer Protokolle wird den Tokenisierungsprozess vereinfachen, die Interoperabilität zwischen Plattformen verbessern und den Benutzern ein benutzerfreundlicheres Erlebnis bieten. Diese technologischen Fortschritte werden das Wachstum der RWA-Einführung in verschiedenen Branchen weiter vorantreiben und letztendlich die Landschaft der globalen Finanzbranche neu gestalten.

Referenz:

https://www.steakhouse.financial/projects/tokenized-tbills-2023

https://areteresearch.substack.com/p/the-real-world-asset-thesis-the-next

https://www.galaxy.com/insights/research/overview-of-on-chain-rwas/

https://docs.openeden.com/treasury-bills-vault/introduction

https://www.ustreasuryyieldcurve.com/

https://dune.com/lindyhan/ondo-usdy-ousg

https://reports.tiger-research.com/p/how-mantra-is-leading-the-rwa-market-eng

https://transak.com/blog/transak-state-of-rwa-tokenization-report-2024

https://www.rwa.xyz/blog/tokenized-treasuries-report

Haftungsausschluss

Dieser Artikel dient nur als Referenz. Dieser Artikel gibt nur die Ansichten des Autors wieder und stellt nicht die Position von OKX dar. Dieser Artikel soll (i) keine Anlageberatung oder Anlageempfehlungen; (ii) kein Angebot oder keine Aufforderung zum Kauf, Verkauf oder Halten digitaler Vermögenswerte; (iii) keine Finanz-, Buchhaltungs-, Rechts- oder Steuerberatung darstellen. Wir übernehmen keine Garantie für die Richtigkeit, Vollständigkeit oder Nützlichkeit dieser Informationen. Das Halten digitaler Vermögenswerte (einschließlich Stablecoins und NFTs) birgt hohe Risiken und kann erheblich schwanken. Sie sollten sorgfältig abwägen, ob der Handel mit oder das Halten digitaler Vermögenswerte aufgrund Ihrer finanziellen Situation für Sie geeignet ist. Bitte wenden Sie sich für Ihre spezifische Situation an Ihre Rechts-/Steuer-/Investmentexperten. Bitte übernehmen Sie die Verantwortung dafür, die lokal geltenden Gesetze und Vorschriften zu verstehen und einzuhalten.

Dieser Artikel stammt aus dem Internet: OKX Ventures: Eine detaillierte Erklärung der sechs wichtigsten Anlagemärkte im RWA-Track

Verwandte Themen: Krypto-Paradies|Betreten Sie mit der OKX Web3-Wallet die Welt der Hundertketten

Boom der öffentlichen Kette Als wichtige evolutionäre Form der Blockchain-Technologie eröffnet die öffentliche Kette mit ihren vielfältigen Anwendungsszenarien und einzigartigen technischen Merkmalen ein herrliches Paradies in der Kryptowelt. Darin ist Bitcoin wie ein bronzener Riese, der das Paradies bewacht und den Status des digitalen Goldes und den Geist der Freiheit und Gerechtigkeit symbolisiert. Ethereum ist wie ein magisches Schloss, das das Wunder intelligenter Verträge in sich trägt und unzählige innovative Projekte auf seinen geschäftigen Straßen rollen und springen lässt. Andere öffentliche Ketten wie Solana, Polygon und Ton sind wie einzigartige Wahrzeichen, die jeweils einzigartige Technologien und Anwendungen aufweisen. In diesem bizarren Paradies versammeln sich hier verschiedene Künstler, Geschäftsleute, Handwerker, Schöpfer usw., um gemeinsam eine brillante Zivilisation zu erschaffen. Es gibt einen unvermeidlichen Kompromiss zwischen Skalierbarkeit, Sicherheit und Dezentralisierung in einer…