Ist Aave, die tragende Säule des dezentralen Finanzwesens, unterbewertet?

Originalautor: Arthur, Gründer von DeFiance Capital

Originalübersetzung: Ismay, BlockBeats

Anmerkung der Redaktion: Dieser Artikel befasst sich mit der Dominanz von Aave auf dem dezentralen Kreditmarkt und seinen zukünftigen Wachstumsaussichten. Mit der Einführung von Bitcoin- und Ethereum-ETFs wird Aave voraussichtlich vom anhaltenden Wachstum von Krypto-Assets als aufstrebende Anlageklasse profitieren. Darüber hinaus werden Aaves Umsatz und TVL weiter steigen, da die globale Marktnachfrage nach Stablecoins steigt. Dieser Artikel analysiert auch die kommende V4-Version von Aave und das Upgrade seines Token-Wirtschaftsmodells, das seine Marktposition weiter festigen und den Anlegern attraktivere risikobereinigte Renditen bringen wird. Durch eine umfassende Analyse des aktuellen Status und Potenzials von Aave zeigt dieser Artikel den Lesern die Kernwettbewerbsfähigkeit dieses führenden Projekts und sein Wachstumspotenzial in der Zukunft.

Nachfolgend der Originalinhalt:

Aave ist das derzeit größte und erprobteste Kreditprotokoll.

Als unangefochtener Marktführer im Bereich On-Chain-Lending verfügt Aave über einen sehr verteidigungsfähigen und starken Burggraben. Wir glauben, dass Aave als Marktführer in dieser wichtigen Kryptobranche stark unterbewertet ist und in Zukunft ein enormes Wachstumspotenzial hat, das der Markt noch nicht vollständig widerspiegelt.

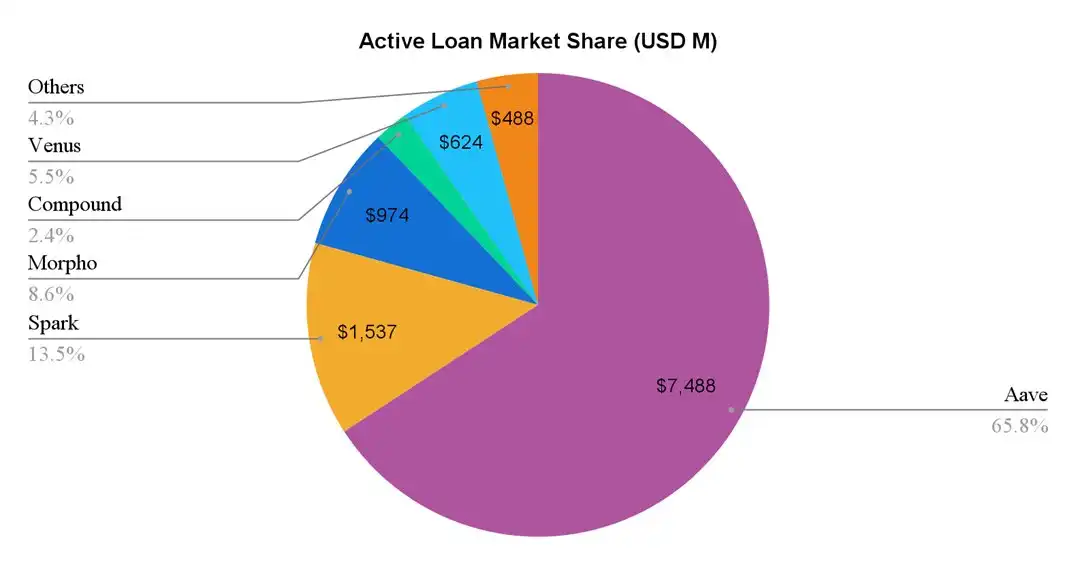

Aave wurde im Januar 2020 im Ethereum-Mainnet gestartet und ist nun im fünften Betriebsjahr. Seit seiner Einführung hat sich Aave als eines der zuverlässigsten Protokolle im DeFi- und Kreditbereich etabliert. Als Beweis dafür ist Aave derzeit das größte Kreditprotokoll mit einem aktiven Gesamtkreditvolumen von $7,5 Milliarden, fünfmal so viel wie das zweitgrößte Protokoll, Spark.

(Stand der Daten: 5. August 2024)

Der Protokollindex wächst weiter und hat den Höchststand des vorherigen Zyklus überschritten

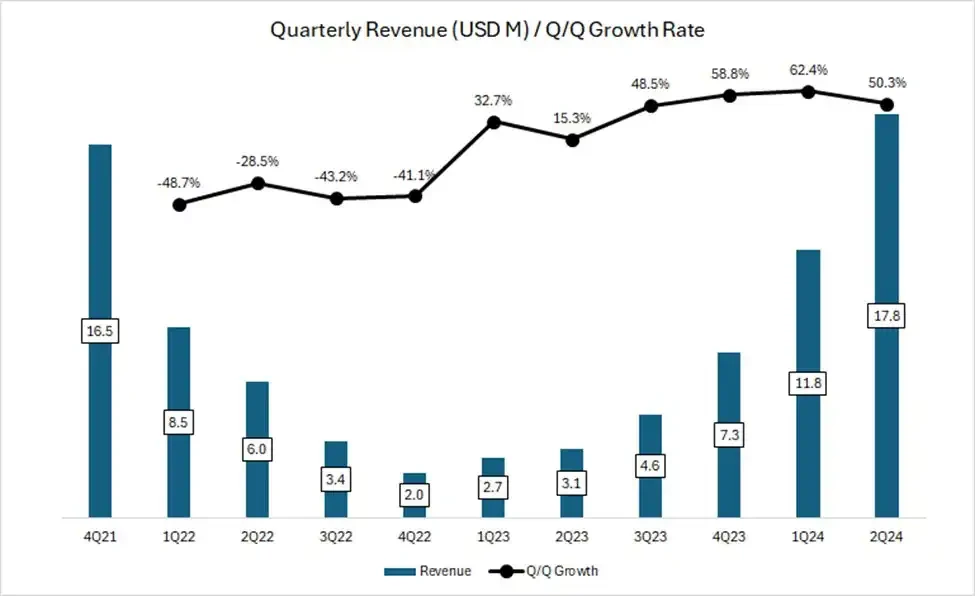

Aave ist eines der wenigen DeFi-Protokolle, das die Bullenmarkt-Metriken von 2021 übertroffen hat. So hat beispielsweise sein Quartalsumsatz seinen Höchststand aus dem vierten Quartal 2021 überschritten. Bemerkenswert ist, dass sich das Umsatzwachstum von Aave gegenüber dem Vorquartal weiter beschleunigte, obwohl der Markt zwischen November 2022 und Oktober 2023 seitwärts tendierte. Wenn der Markt im ersten und zweiten Quartal 2024 anzieht, bleibt seine Wachstumsrate weiterhin stark und steigt um 50-60% pro Quartal.

(Quelle: Token Terminal)

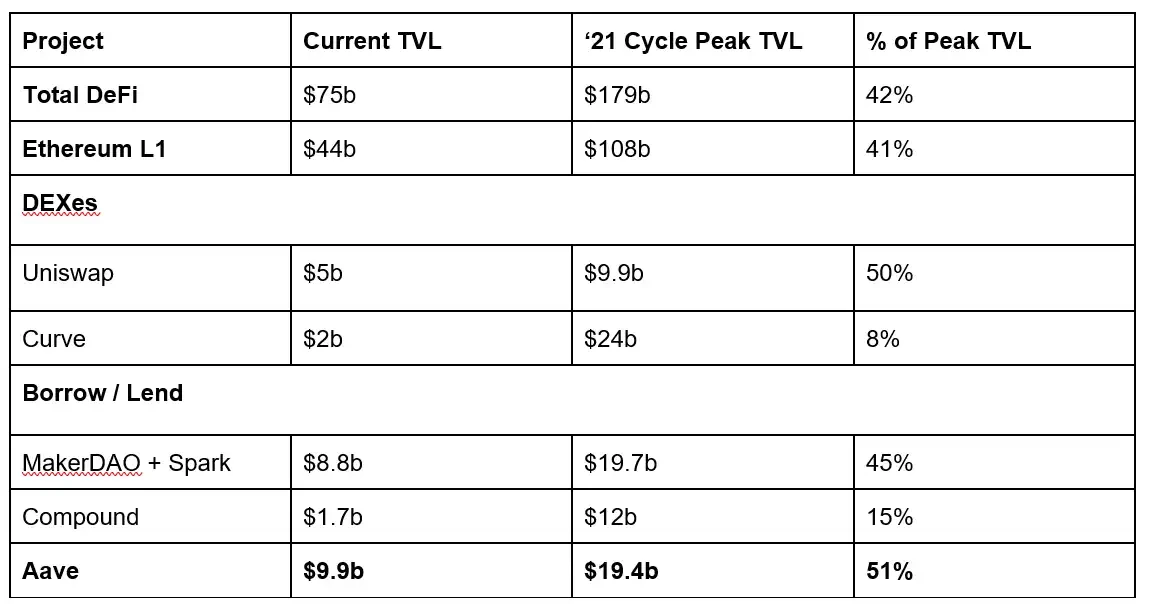

Aaves TVL hat sich seit Jahresbeginn aufgrund erhöhter Einlagen und steigender Preise der zugrunde liegenden Sicherheiten wie WBTC- und ETH-Token fast verdoppelt. Infolgedessen hat sich TVL auf 51% seines Zyklushöchstwerts von 2021 erholt und damit seine Widerstandsfähigkeit im Vergleich zu anderen Top-DeFi-Protokollen unter Beweis gestellt.

Datenstand: 5. August 2024.

Ausgezeichnete Ergebnisqualität belegt die Produkt-Markt-Passung

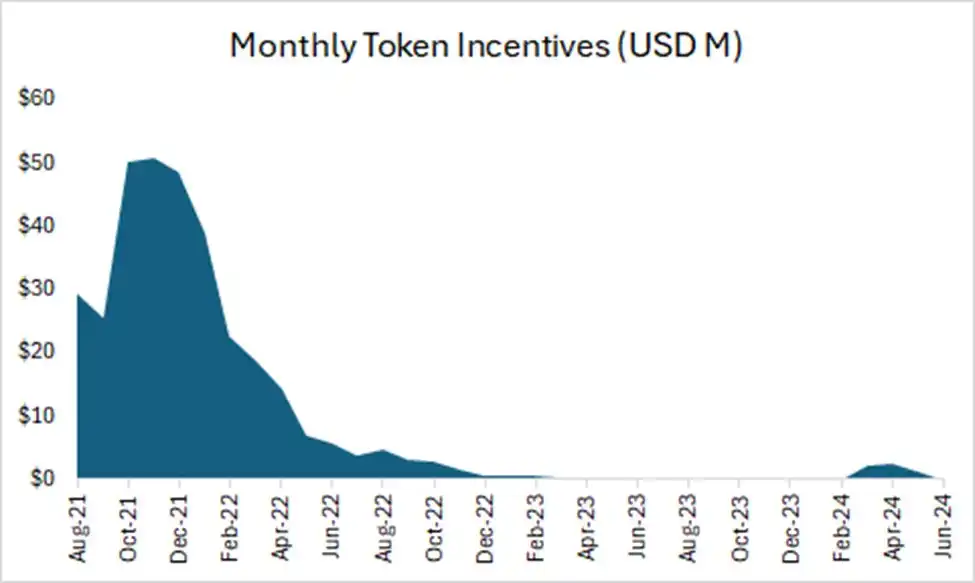

Die Einnahmen von Aaves erreichten im letzten Zyklus ihren Höhepunkt, als mehrere Smart-Contract-Plattformen (wie Polygon, Avalanche und Fantom) durch massive Token-Anreize Benutzer und Liquidität anzogen. Dies führte zu einem nicht nachhaltigen Zufluss von heißem Geld und Hebelwirkung, was die Umsatzzahlen der meisten Protokolle in diesem Zeitraum in die Höhe trieb.

Heute sind jedoch die Token-Anreize der großen Ketten im Wesentlichen versiegt und Aaves eigene Token-Anreize sind auf ein fast vernachlässigbares Niveau gesunken.

(Quelle: Token Terminal)

Dies lässt darauf schließen, dass das Wachstum dieser Indikatoren in den letzten Monaten organisch und nachhaltig war und in erster Linie durch eine Zunahme der Marktspekulationen vorangetrieben wurde, die wiederum zu einem Anstieg der aktiven Kreditvergabe und der Zinssätze für Kreditaufnahmen geführt hat.

Darüber hinaus hat Aave seine Fähigkeit unter Beweis gestellt, seine Fundamentaldaten auch in Zeiten gedämpfter Spekulationsstimmung zu steigern. Während des weltweiten Absturzes von Risikoanlagen Anfang August blieb Aaves Umsatz stabil, da es erfolgreich Liquidationsgebühren bei der Rückzahlung von Krediten einnahm. Dies zeigt auch seine Fähigkeit, die Marktvolatilität über verschiedene Sicherheitenbasen und On-Chain hinweg zu meistern.

(Datenstand: 5. August 2024, Quelle: TokenLogic)

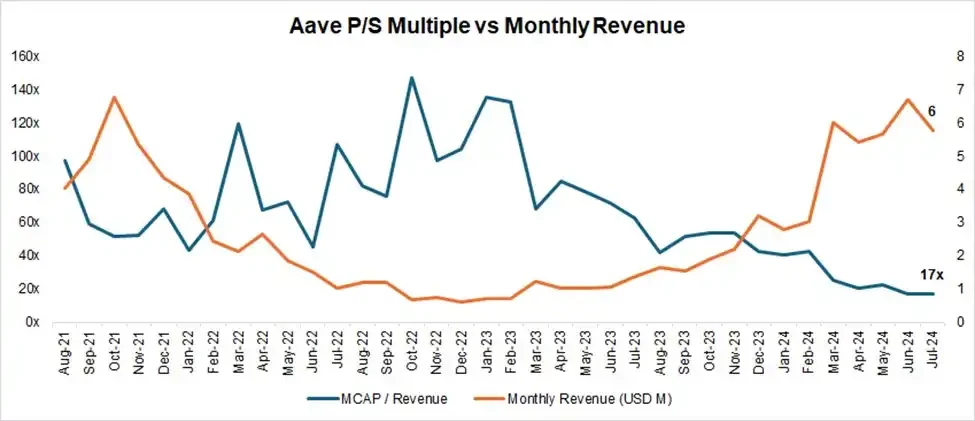

Das KGV von Aave liegt trotz starker fundamentaler Erholung auf dem niedrigsten Stand seit drei Jahren

Trotz der starken Erholung verschiedener Indikatoren von Aave in den letzten Monaten bleibt das Kurs-Umsatz-Verhältnis (KVV) niedrig und liegt derzeit bei 17, also auf dem niedrigsten Stand seit drei Jahren und deutlich unter dem Dreijahresmedian von 62.

(Quelle: Coingecko, Token Terminal)

Es wird erwartet, dass Aave seine Dominanz im Bereich der dezentralen Kreditvergabe weiter festigt

Der Burggraben von Aaves besteht im Wesentlichen aus den folgenden vier Aspekten:

Gute Bilanz im Protokollsicherheitsmanagement : Bei den meisten neuen Kreditprotokollen kommt es im ersten Betriebsjahr zu Sicherheitsvorfällen, während es bei Aave bisher keine größeren Sicherheitsvorfälle auf Smart-Contract-Ebene gab. Für DeFi-Benutzer, insbesondere große Benutzer mit hohen Mitteln, ist die Sicherheit der Plattform, die durch ein robustes Risikomanagement gewährleistet wird, normalerweise die wichtigste Überlegung bei der Auswahl einer Kreditplattform.

Zweiseitiger Netzwerkeffekt : DeFi-Kredite sind ein typischer zweiseitiger Markt, bei dem Einleger und Kreditnehmer die Angebots- bzw. Nachfrageseite bilden. Das Wachstum der einen Seite stimuliert das Wachstum der anderen Seite, sodass es für Nachzügler immer schwieriger wird, aufzuholen. Darüber hinaus gilt: Je höher die Gesamtliquidität der Plattform, desto reibungsloser verläuft der Liquiditätsfluss bei Einlegern und Kreditnehmern, was die Plattform für Großkapitalnutzer attraktiver macht und das Wachstum des Plattformgeschäfts weiter fördert.

Hervorragendes DAO-Management : Aave Protocol hat ein DAO-basiertes Management vollständig implementiert. Im Vergleich zum zentralisierten Teammanagementmodell bietet das DAO-Management eine umfassendere Informationsoffenlegung und führt eingehendere Community-Diskussionen zu wichtigen Entscheidungen. Darüber hinaus umfasst die Aaves DAO-Community eine Gruppe professioneller Institutionen mit hohen Governance-Ebenen, darunter führende Risikomanagementdienstleister, Market Maker, Entwicklungsteams von Drittanbietern und Finanzberatungsteams. Diese vielfältigen Teilnehmerquellen fördern eine aktive Governance-Beteiligung.

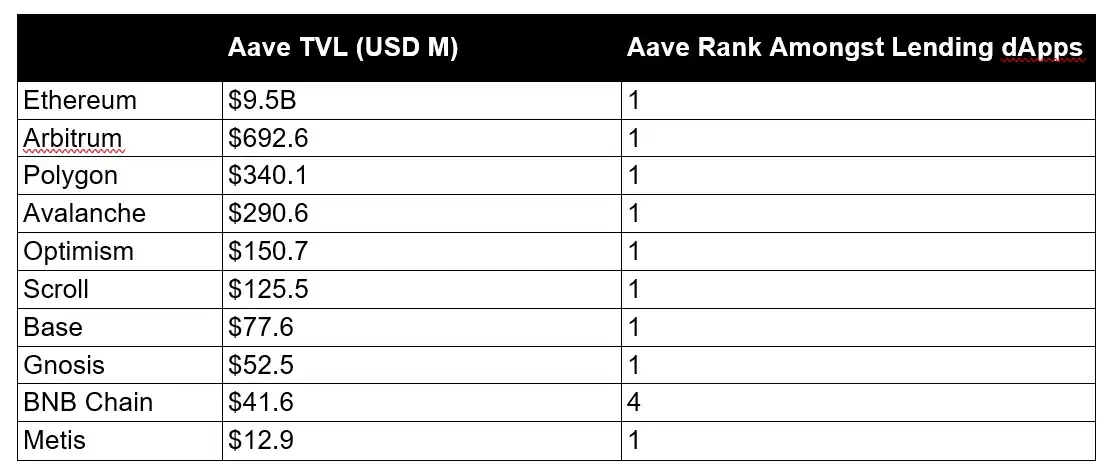

Positionierung im Multi-Chain-Ökosystem : Aave wird auf fast allen wichtigen EVM L1/L2-Ketten eingesetzt und sein TVL (Total Locked Volume) nimmt auf allen eingesetzten Ketten mit Ausnahme der BNB-Kette eine führende Position ein. In der kommenden Aave V4-Version wird die kettenübergreifende Liquidität verbunden, wodurch die Vorteile der kettenübergreifenden Liquidität noch deutlicher hervortreten. Einzelheiten finden Sie in der folgenden Abbildung:

(Datenstand: 5. August 2024, Quelle: DeFiLlama)

Neu gestaltetes Token-Ökonomiemodell wird die Wertakkumulation vorantreiben und das Kürzungsrisiko eliminieren

Die Aave Chan Initiative hat gerade einen Vorschlag zur Überarbeitung des Token-Ökonomiemodells von $AAVE veröffentlicht, um den Nutzen des Tokens durch die Einführung eines Mechanismus zur Umsatzbeteiligung zu steigern.

Die erste große Änderung ist die Beseitigung des Schnittrisikos, dem $AAVE ausgesetzt ist, wenn das Sicherheitsmodul aktiviert ist.

Derzeit kann es bei $AAVE-Stakern (stkAAVE – gesperrter Wert $228M) und im Sicherheitsmodul gehaltenen $AAVE/$ETH Balancer-LP-Token (stkABPT – gesperrter Wert $99M) zu einer Kürzung der Token kommen, um ein Defizitereignis zu bewältigen.

Allerdings sind stkAAVE und stkABPT keine idealen Deckungsanlagen, da sie nicht mit den Sicherheiten korrelieren, die uneinbringliche Forderungen generieren. In einem solchen Fall wird der Verkaufsdruck von $AAVE wiederum die Deckungsfähigkeit verringern.

Im Rahmen des neuen Umbrella-Sicherheitsmoduls werden stkAAVE und stkABPT durch stkaTokens ersetzt, angeführt von aUSDC und awETH. Anbieter von aUSDC und awETH können ihre Vermögenswerte einsetzen, um zusätzlich zu den von den Kreditnehmern gezahlten Zinsen zusätzliche Gebühren (bezahlt in $AAVE, $GHO, Protokolleinnahmen) zu verdienen. Diese eingesetzten Vermögenswerte unterliegen im Falle eines Mangels der Kürzung und Vernichtung.

Diese Vereinbarung ist sowohl für Plattformbenutzer als auch für Inhaber von $AAVE-Token von Vorteil.

Darüber hinaus werden durch den Mechanismus zur Umsatzbeteiligung weitere Nachfragetreiber für $AAVE eingeführt.

Einführung des Anti-GHO-Mechanismus:

Derzeit erhalten stkAAVE-Benutzer einen Rabatt von 3% beim Prägen und Ausleihen von $GHO.

Dies wird durch ein neues „Anti-GHO“-Token ersetzt, das von Benutzern generiert wird, die $AAVE einsetzen, wenn sie GHO prägen. Die Generierung von Anti-GHO ist linear und proportional zu den von allen GHO-Kreditnehmern angesammelten Zinsen.

Benutzer können Anti-GHO auf zwei Arten verwenden:

Verbrennen Sie Anti-GHO, um GHO zu prägen und so die Schulden kostenlos zurückzuzahlen

Speichern Sie es im GHO-Sicherheitsmodul, um stkGHO zu erhalten

Dies wird die Interessenangleichung zwischen AAVE-Akteuren und GHO-Kreditnehmern verbessern und als erster Schritt einer umfassenderen Strategie zur Umsatzbeteiligung dienen.

Brenn- und Verteilungsplan

Aave ermöglicht die Umverteilung der Nettoeinnahmen aus dem Protokoll an Token-Staker unter folgenden Bedingungen:

Die Nettobestände von Aave Collector erreichen die wiederkehrenden Kosten von Zweijahresdienstleistern in den letzten 30 Tagen.

Der annualisierte 90-Tage-Umsatz des Aave-Protokolls erreicht 150% der gesamten Protokollausgaben des laufenden Jahres, einschließlich des AAVE-Akquisitionsbudgets und des aWETH aUSDC-Umbrella-Budgets.

Durch dieses Programm werden wir beginnen, konstante Rückkäufe im achtstelligen Bereich beim Aave-Protokoll zu sehen, ein Trend, der sich mit dem weiteren Wachstum des Aave-Protokolls noch verstärken wird.

Darüber hinaus ist $AAVE nahezu vollständig verwässert und es ist in Zukunft keine größere Angebotsfreigabe vorgesehen. Dies steht im krassen Gegensatz zu den jüngsten Markteinführungen, bei denen viele neue Token nach einem Token Generation Event (TGE) aufgrund des geringen Umlaufangebots und der hohen vollständig verwässerten Bewertungsdynamik (FDV) starke Preisrückgänge hinnehmen mussten.

Aaves bedeutende Wachstumsaussichten

Aave verfügt über mehrere Wachstumsfaktoren für die Zukunft und ist für das langfristige Wachstum von Kryptowährungen als Anlageklasse gut positioniert. Grundsätzlich kann der Umsatz von Aave auf verschiedene Weise wachsen:

Aave V4

Aave V4 wird seine Fähigkeiten weiter verbessern und das Protokoll auf den Weg bringen, DeFi der nächsten Milliarde Benutzer vorzustellen. Zunächst wird sich Aave darauf konzentrieren, die Erfahrung der Benutzer, die mit DeFi interagieren, zu revolutionieren, indem eine einheitliche Liquiditätsschicht aufgebaut wird. Aave wird die Komplexität des Cross-Chain-Lending beseitigen, indem es einen nahtlosen Zugang zu Liquidität in mehreren Netzwerken ermöglicht, darunter EVM und zukünftige Nicht-EVM-Netzwerke. Die einheitliche Liquiditätsschicht wird auch auf Kontoabstraktion und Smart Accounts basieren, sodass Benutzer mehrere Positionen über isolierte Vermögenswerte hinweg verwalten können.

Zweitens wird Aave die Zugänglichkeit der Plattform erhöhen, indem es auf andere Blockchains ausgeweitet und neue Anlageklassen eingeführt werden. Im Juni unterstützte die Aave-Community die Bereitstellung des Protokolls auf zkSync und markierte damit Aaves Eintritt in das 13. Blockchain-Netzwerk. Im Juli legte die Aptos Foundation dann einen Vorschlag vor, Aave auf Aptos bereitzustellen. Wenn der Vorschlag angenommen wird, wird dies Aaves erster Vorstoß in Nicht-EVM-Netzwerke sein und seine Position als wahrer Multi-Chain-DeFi-Riese weiter festigen. Darüber hinaus wird Aave auch Produkte auf Basis realer Vermögenswerte (RWA) erkunden, die um GHO herum aufgebaut werden. Dieser Schritt hat das Potenzial, traditionelle Finanzen mit DeFi zu verbinden, institutionelle Investoren anzuziehen und viel neues Kapital in das Aave-Ökosystem zu bringen.

Diese Entwicklungen gipfelten in der Schaffung des Aave-Netzwerks, das als zentraler Knotenpunkt für die Interaktion der Beteiligten mit dem Protokoll dienen wird. GHO wird zur Zahlung von Gebühren verwendet, während AAVE das primäre Staking-Asset für dezentrale Validierer wird. Da das Aave-Netzwerk entweder als L1- oder L2-Netzwerk entwickelt wird, erwarten wir, dass der Markt seine Token entsprechend neu bewertet, um den Aufbau zusätzlicher Infrastrukturebenen widerzuspiegeln.

Das Wachstum korreliert positiv mit dem Wachstum von BTC und ETH als Anlageklasse

Die Einführung von Bitcoin- und Ethereum-ETFs in diesem Jahr markiert einen wichtigen Wendepunkt in der Popularität von Kryptowährungen und bietet Anlegern ein reguliertes und vertrautes Instrument, mit dem sie sich engagieren können, ohne direkt digitale Vermögenswerte zu besitzen. Durch die Senkung der Einstiegshürde dürften diese ETFs eine große Anzahl von Mitteln von institutionellen Anlegern und Privatanlegern anziehen und so die Integration digitaler Vermögenswerte in gängige Anlageportfolios weiter fördern.

Für Aave ist das allgemeine Wachstum des Kryptomarktes ein Segen, da über 75% seiner Vermögensbasis aus instabilen Vermögenswerten besteht (hauptsächlich BTC- und ETH-Derivate). Daher korrelieren Aaves TVL- und Umsatzwachstum direkt mit dem Wachstum dieser Vermögenswerte.

Wachstum hängt vom Angebot an Stablecoins ab

Wir können auch erwarten, dass Aave vom Wachstum des Stablecoin-Marktes profitiert. Da die globalen Zentralbanken einen Wechsel zu einem Zinssenkungszyklus signalisieren, werden die Opportunitätskosten für Anleger, die nach Renditequellen suchen, sinken. Dies könnte das Kapital von Renditeinstrumenten im traditionellen Finanzwesen weg und hin zu Stablecoin-Farmen im DeFi-Bereich treiben, um attraktivere Renditen zu erzielen. Darüber hinaus können wir in einem Bullenmarkt mit einer höheren Risikobereitschaft rechnen, was die Nutzung von Stablecoin-Krediten auf Plattformen wie Aave erhöhen wird.

Abschließende Gedanken

Um es noch einmal zu wiederholen: Wir sind optimistisch, was die Aussichten von Aave als führendes Projekt auf dem dezentralen Kreditmarkt angeht. Wir skizzieren weiter die wichtigsten Treiber für zukünftiges Wachstum und erläutern im Detail, wie jeder Faktor die Wirkung von Aave weiter steigern kann.

Wir glauben auch, dass Aave dank der Liquidität und Zusammensetzbarkeit seiner Token mit seinen starken Netzwerkeffekten weiterhin den Marktanteil dominieren wird. Das bevorstehende Upgrade des Token-Wirtschaftsmodells wird die Sicherheit des Protokolls weiter verbessern und seine Werterfassungsfunktionen verbessern.

In den letzten Jahren hat der Markt alle DeFi-Protokolle in einen Topf geworfen und so bewertet, als gäbe es nicht viel Raum für zukünftiges Wachstum. Dies spiegelt sich im Trend wider, dass Aaves TVL und Umsatzrate steigen, während das Bewertungsmultiplikator sinkt. Wir glauben, dass diese Bewertungsdivergenz von den Fundamentaldaten nicht lange anhalten wird, und $AAVE bietet derzeit einige der besten risikoadjustierten Anlagemöglichkeiten im Kryptobereich.

Dieser Artikel stammt aus dem Internet: Ist Aave, die tragende Säule des dezentralen Finanzwesens, unterbewertet?

Originalautor: insight 4.vc Originalübersetzung: Felix, PANews Dieser Artikel wird die Entwicklung der Risikokapitaldynamik in Blockchain-bezogenen Unternehmen in den letzten 15 Jahren darstellen und sich auf die Verlagerung einiger Unternehmen zu Liquiditätsinvestitionen konzentrieren, bei denen VCs kein Eigenkapital, sondern Token mit einem Vesting-Plan erwarben. Darüber hinaus werden die ersten Investitionen im Kryptobereich durch bekannte Investmentinstitute wie a16z aufgeführt, beispielsweise ihre Investition in OpenCoin (später Ripple Labs) im April 2013. In den frühen Tagen von Bitcoin, zwischen 2009 und 2012, zeigten VCs wenig Interesse am Kryptobereich. Daher wird dieser Artikel mit 2012 beginnen. Es ist auch erwähnenswert, dass die langfristige Korrelation zwischen Bitcoin-Preis und Finanzierungsbeträgen erst 2023 verschwindet. Risikokapital und Bitcoin-Preise 2009-2018:…