Wöchentlicher Marktkommentar von Cycle Capital (7.29): Die Wirtschaftsdaten sind optimistisch, die Gewinne im zweiten Quartal sind ermutigend und

Marktübersicht

-

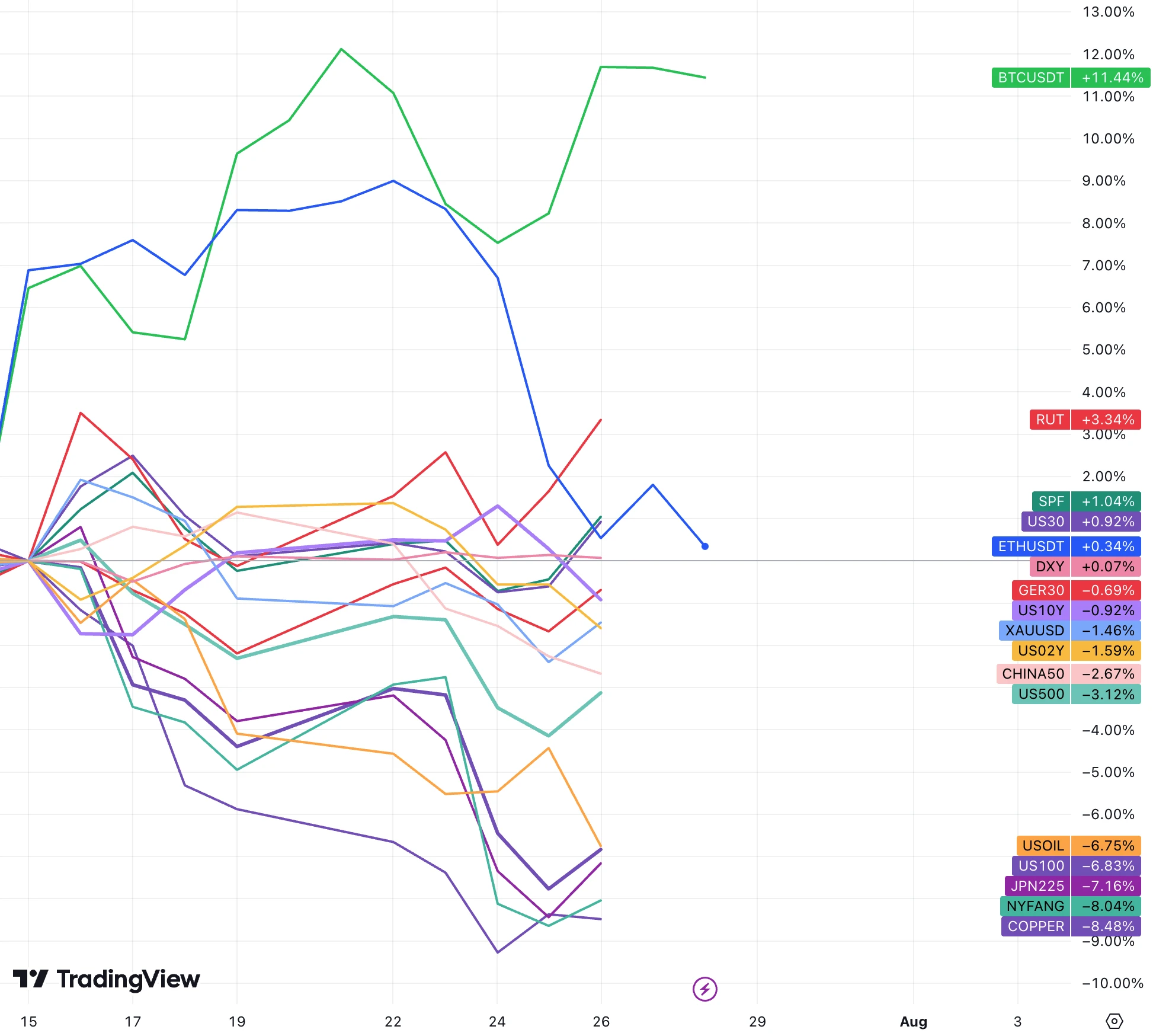

In den letzten zwei Wochen haben sich digitale Vermögenswerte (insbesondere Bitcoin) gut entwickelt. Die zweitgrößte digitale Währung Ethereum hat nach der Einführung des ETFs ihre vorherigen Gewinne wieder abgegeben, was dem Trend nach der Einführung des BTC-ETFs ähnelt.

-

Wie wir auf der Sitzung vor zwei Wochen erinnerten, zeigte der Markt einen klaren Stilwechsel: von groß zu klein, von zyklisch zu defensiv. Auf dem US-Aktienmarkt hielten Small-Cap-Aktien dem Druck des großen Marktes stand, RUT stieg gegen den Trend um 3,31 TP9T, traditionelle Large-Cap-Aktien entwickelten sich stabil, der Dow Jones 30 stieg um 11 TP9T, der Finanzaktienindex SPF stieg um 11 TP9T und auch die Versorgungs- und Gesundheitsbranche war relativ stark (Goldman Sachs ist weiterhin optimistisch in Bezug auf den Finanzsektor, mit mehr Aufwärts- als Abwärtspotenzial). Technologieaktien entwickelten sich am schlechtesten, wobei der NYFANG+-Index (Top-Ten-Technologieaktien) um 81 TP9T, der Nasdaq 100 um 6,81 TP9T und der SPX, der einen etwas geringeren Technologieanteil hat, um 31 TP9T fielen.

-

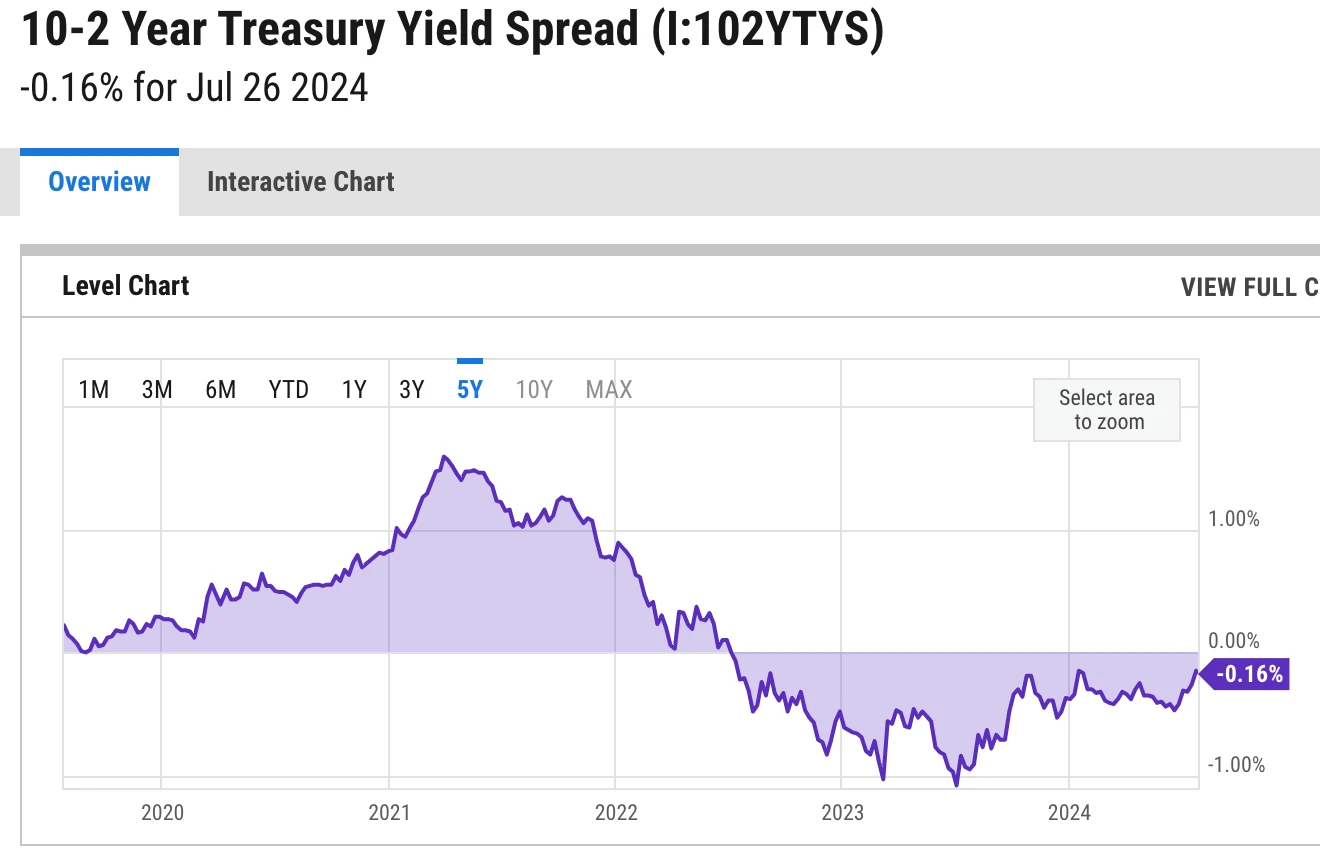

Der Rückgang der Treasury-Renditen spiegelt die Bedenken des Marktes hinsichtlich der Konjunkturaussichten und die steigenden Erwartungen hinsichtlich Zinssenkungen wider. US 10 Y liegt bereits unter 4,2%, während 02 Y bei 4,385% liegt. Die Spanne zwischen den beiden hat letzte Woche einen Zweijahrestiefststand erreicht.

-

Auch für den zyklischen Sektor repräsentative Rohstoffe (etwa Rohöl und Kupfer) gaben stark nach.

-

Der Dollarindex blieb größtenteils unverändert, aber Yen-Shorts (der beliebteste Devisen-Carry-Trade) gingen stark zurück. Trump sagte kürzlich in einem Interview, dass die Stärke des Dollars sich negativ auf die Wettbewerbsfähigkeit der US-Exporte auswirkte, und verwies dabei insbesondere auf die Schwäche des Yen und des Yuan. Ein schwächerer Dollar könnte Trumps Trades begleiten.

-

Aus der Perspektive der Stilpräferenzen von US-Aktienfonds sind die großen Technologieaktien zwar gefallen, die Small Caps jedoch gestiegen. Der Markt ist nicht völlig risikoscheu, und der Renditerückgang ist auch für den Kryptowährungskreis eine gute Sache.

In den letzten zwei Wochen kam es bei seit langem beliebten Handelsmodellen plötzlich zu einer Umkehr. Die weltweit am häufigsten gehandelten Handelsmodelle begannen sich aufgrund von Veränderungen der Zinssätze (die Erwartungen auf Zinssenkungen sind gestiegen), der Konjunkturaussichten (die Rohstoffpreise bestätigen die schwachen Erwartungen hinsichtlich der globalen Wirtschaftsnachfrage) und politischer Faktoren (Trumps Wahlsieg) zu liquidieren.

Die schwachen Verbraucherpreisindex-Daten vom 11. Juli und die steigenden Chancen auf Trumps Sieg lösten eine Rotation in Small-Cap-Aktien aus, da Small-Cap-Aktien empfindlicher auf niedrigere Kreditkosten reagieren und größere Grenzvorteile aus dem von Trump versprochenen politischen Umfeld wie Steuersenkungen und erhöhten Zöllen ziehen. Darüber hinaus haben im jüngsten Trend auch viele Short-Seller ihre Positionen gedeckt, was zu einem starken Anstieg des Small-Cap-Marktes führte.

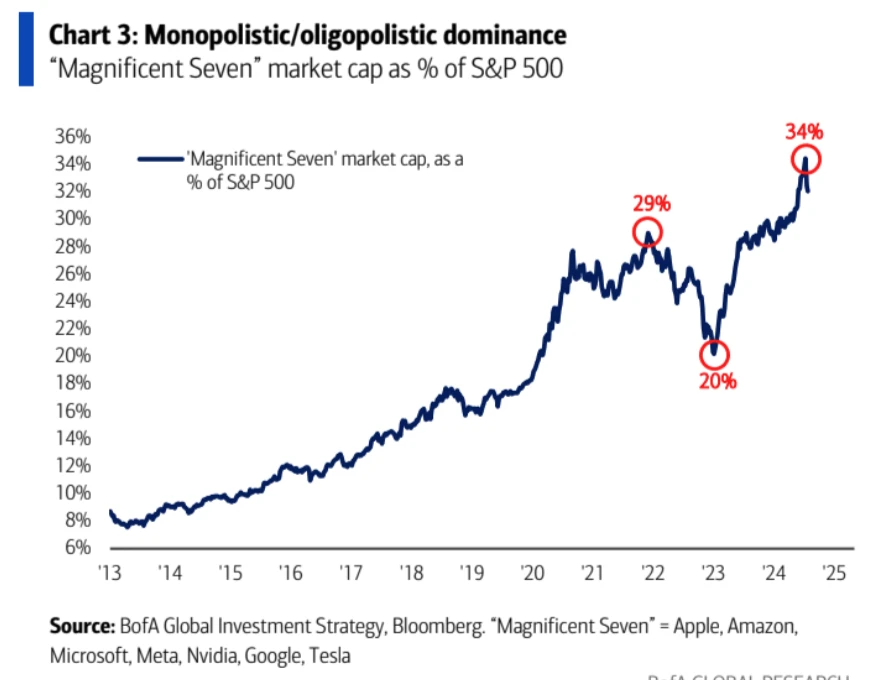

Abbildung: Als sich der Markt zuletzt änderte, sank der Anteil der großen Technologieunternehmen um fast ein Drittel.

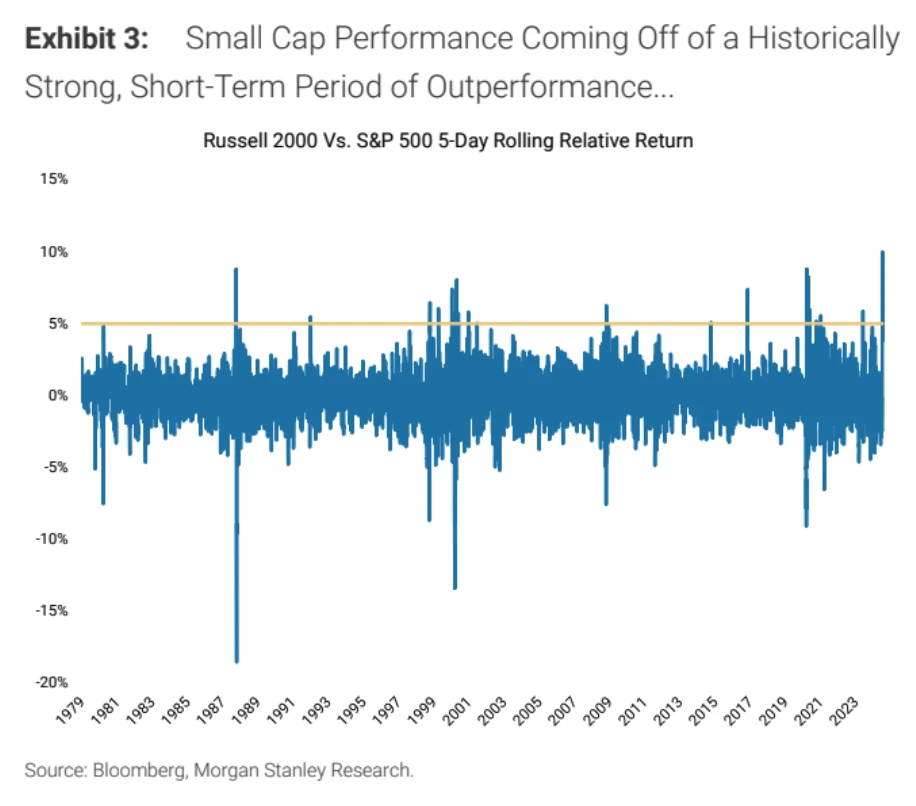

Die relative Stärke der Small-Cap-Aktien hat einen historischen Höchststand erreicht, wenn man bedenkt, dass dieser Rotation möglicherweise keine dauerhafte Unterstützung durch die Fundamentaldaten und die Makroebene zukommt.

, die Rotation von großen und kleinen Aktien wird nicht lange anhalten, und die Eindeckung von Leerverkäufen hat den Markt zu einer Überdehnung getrieben:

Gemessen an der Geschwindigkeit von Trumps Transaktionen im Jahr 2016 erreichten Small-Cap-Aktien nach den Wahlen im November ihren Höhepunkt:

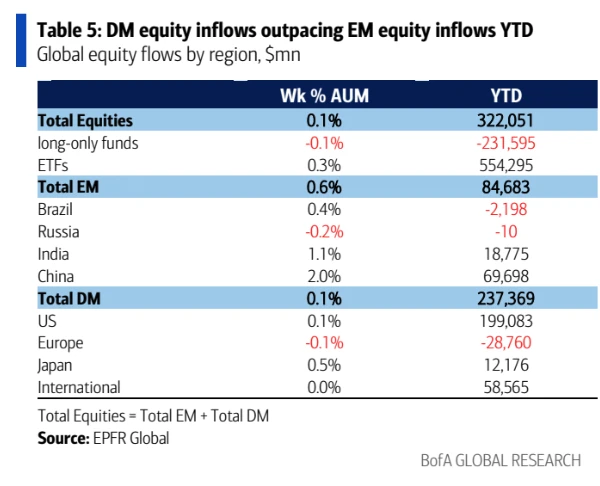

Der Markt geht derzeit davon aus, dass die Fed die Zinsen im September definitiv senken wird, auch wenn sie diese Woche nicht senkt. Laut EPFR-Daten beliefen sich die Zuflüsse in Aktienfonds letzte Woche auf $22,2 Milliarden und die Zuflüsse in Schwellenländeraktien auf +$11,1 Milliarden (der größte Zufluss seit Februar).

China +$8,3 Milliarden (größter Zufluss seit Februar), Anleihen +$16,1 Milliarden, Gold +$1,3 Milliarden, Krypto-Zuflüsse von $1,2 Milliarden und Bargeldabflüsse von $42,3 Milliarden (größter Abfluss in drei Monaten), was zeigt, dass die Anleger im Vorfeld der bevorstehenden Zinssenkung beginnen, sich in die Märkte zu stürzen.

Der Bericht zum zweiten Quartal kommt gut voran

411.099 der SP 500-Unternehmen haben ihre tatsächlichen Ergebnisse für das zweite Quartal bekannt gegeben, die fast alle besser sind als die des ersten Quartals:

-

781 Prozent der Unternehmen meldeten positive EPS-Überraschungen, gegenüber 761 Prozent im 1. Quartal.

-

60% der Unternehmen meldeten positive Umsatzüberraschungen, ein Rückgang gegenüber 62% im ersten Quartal

-

Das Gewinnwachstum im zweiten Quartal betrug 9,81 TP9T, die höchste Wachstumsrate seit Q4 2021 (31,41 TP9T), gegenüber Q1 +6,51 TP9T

-

Der Umsatz im 2. Quartal stieg um 5% gegenüber 4,2% im 1. Quartal

-

Gewinnspanne 12.1% gegenüber 11.8%

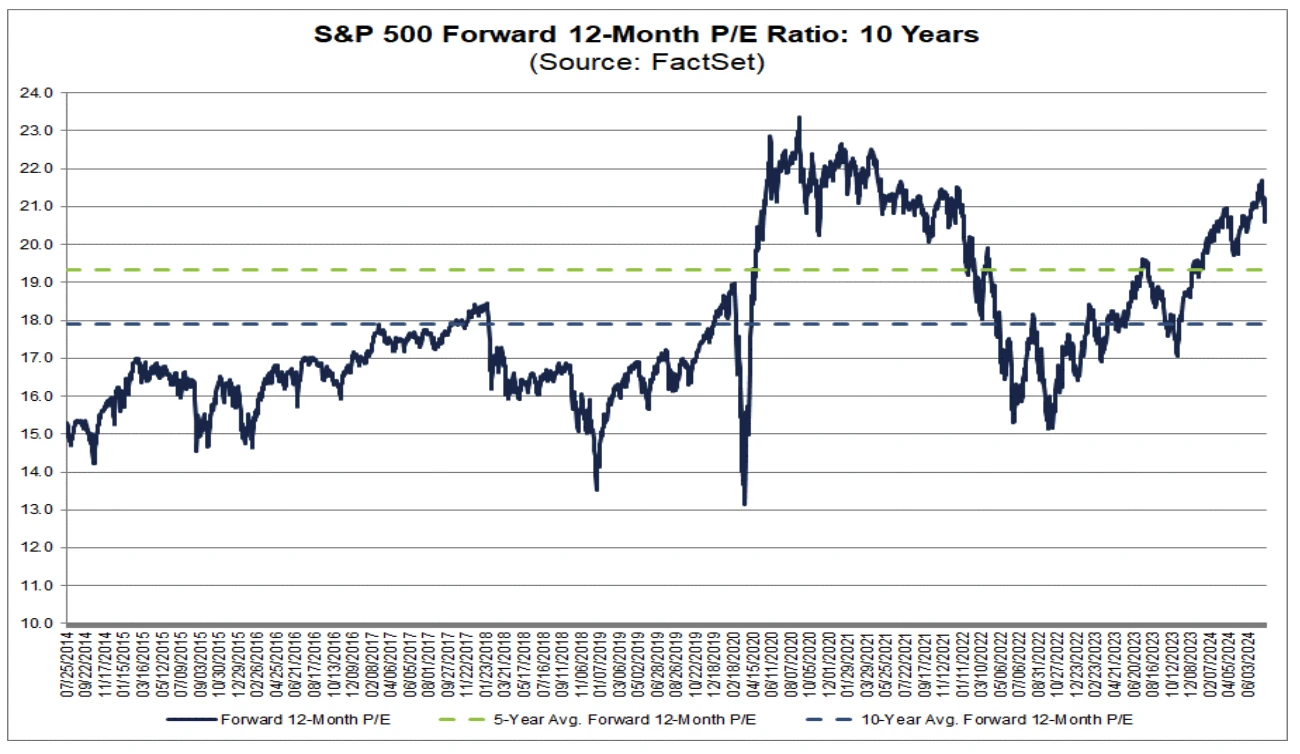

Nach der jüngsten Korrektur ist das 12-Monats-KGV des SP 500 wieder auf 20,6 gefallen, liegt aber immer noch über seinem 5-Jahres-Durchschnitt von 19,3 und seinem 10-Jahres-Durchschnitt von 17,9:

Da die meisten Tech-Giganten ihre Ergebnisse noch nicht gemeldet haben, ist der Markt bisher nicht sicher, ob die optimistischen Daten stimmen. Zu den sieben großen Unternehmen, die nächste Woche ihre Ergebnisse veröffentlichen werden, gehören Microsoft (MSFT) (Dienstag), Meta (META) (Mittwoch), Apple (AAPL) und Amazon (AMZN) (Donnerstag). Nvidia (NVDA) wird seinen Ergebnisbericht voraussichtlich am 28. August veröffentlichen. Ob es optimistisch oder pessimistisch bleiben kann, dürfte sich diese Woche zeigen.

Konjunkturdaten stimmen optimistisch

Insgesamt sehen wir weiterhin ein günstiges Umfeld für Aktien- und Krypto-Investoren. Das Wirtschaftswachstum kühlt sich zwar ab, zeigt aber einen positiven Trend, und die Inflation hat nachgelassen, was die Federal Reserve dazu veranlasst, die Zinsen in der zweiten Jahreshälfte zu senken.

-

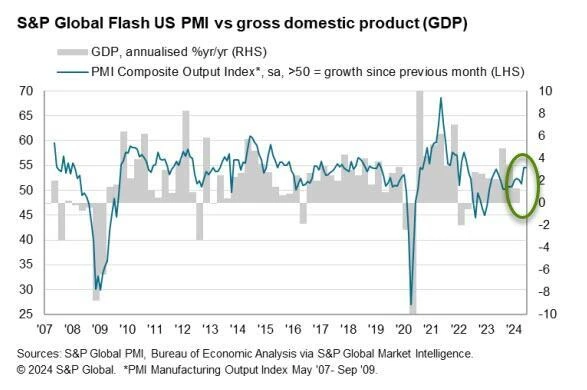

Von SP Global veröffentlichte Daten zeigten, dass der US-amerikanische Markit-Einkaufsmanagerindex für das verarbeitende Gewerbe im Juli zwar zurückging und ein 7-Monats-Tief erreichte, der Dienstleistungs-Einkaufsmanagerindex jedoch ein 28-Monats-Hoch erreichte, was den Gesamteinkaufsmanagerindex auf 55 steigen ließ, ein mehr als zweijähriges Hoch. Darüber hinaus wies der Bericht darauf hin, dass der Rückgang der Produktionsleistung teilweise auf Mitarbeitermangel zurückzuführen sei und daher vorübergehend sein könnte.

-

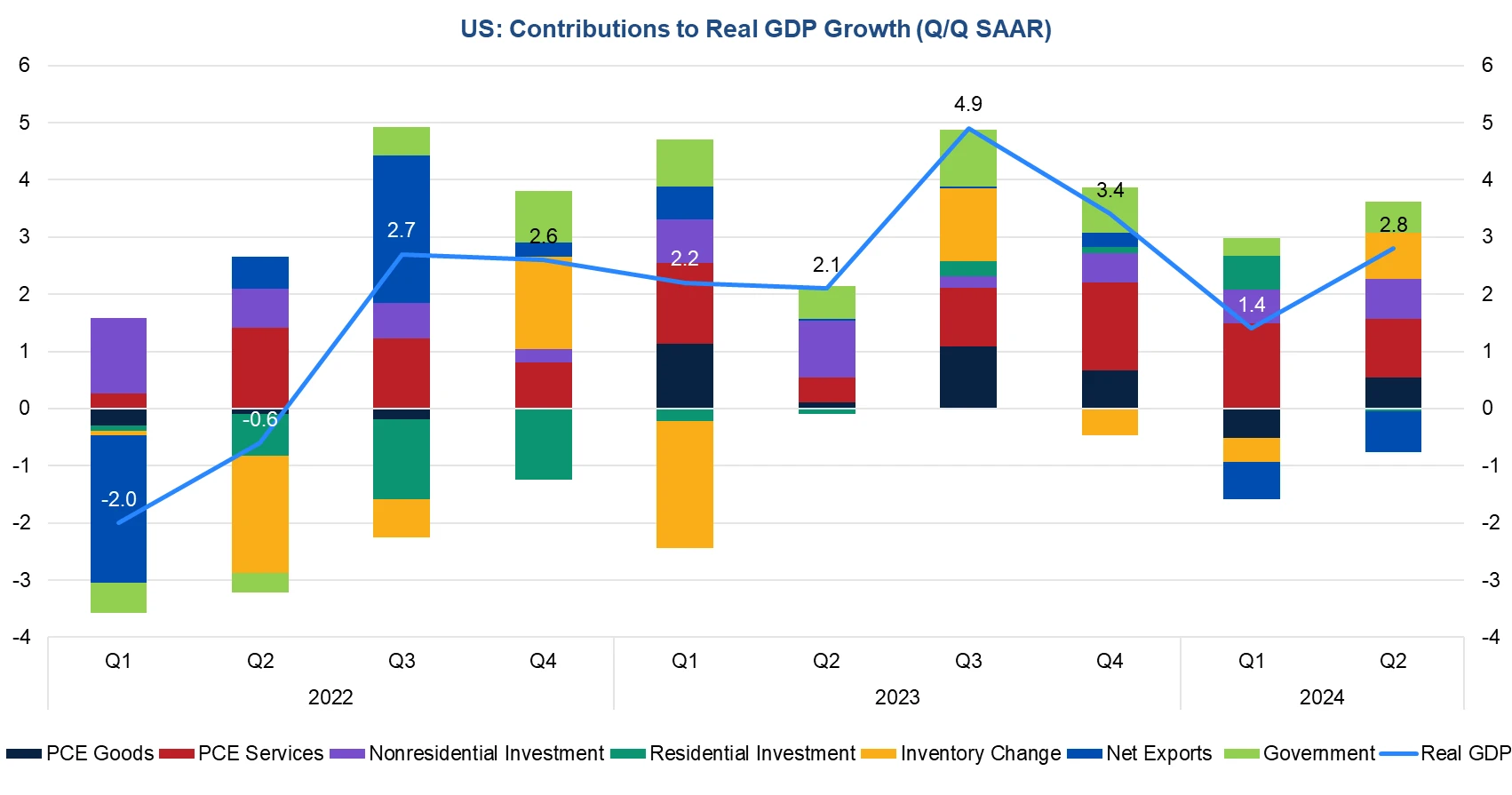

Das am Donnerstag veröffentlichte US-BIP für das zweite Quartal 2024 wuchs im Jahresvergleich um 2,81 TP9T, 2,01 TP9T mehr als erwartet und eine deutliche Erholung von 1,41 TP9T im ersten Quartal. Die Unterpunktdaten zeigten, dass der Anstieg des BIP diesmal relativ weit verbreitet war, mit erheblichen Beiträgen von Konsum, Investitionen, Lageraufstockung und der Regierung sowie einer Verlangsamung des Dienstleistungskonsums, was darauf hindeutet, dass die Erholungsdynamik der USA im zweiten Quartal stark und gesund war. Nach der Veröffentlichung des BIP erholten sich der US-Dollar und die US-Anleihezinsen, und die US-Aktien erholten sich nach einem kurzen Rückgang. Der Markt erwartet derzeit, dass die US-Wirtschaftswachstumsrate im Jahr 2024 immer noch 2,31 TP9T erreichen wird, wobei das zweite Quartal den höchsten Punkt des Jahres darstellt und die wirtschaftliche Binnennachfrage im dritten und vierten Quartal nachlässt.

-

Mit dem Wirtschaftswachstum ließ der Inflationsdruck nach. Die jährliche Wachstumsrate des US-PCE-Preisindex fiel im Juni von 2,61 TP9T im Vormonat auf 2,51 TP9T, den niedrigsten Stand seit fünf Monaten und lag über den erwarteten 2,41 TP9T; die jährliche Wachstumsrate des PCE-Kernpreisindex betrug 2,61 TP9T, genauso viel wie der vorherige Wert und den niedrigsten Stand seit März 2021.

-

Auch die Verbraucherausgaben zeigten eine gewisse Erholung. Der private Konsum stieg im zweiten Quartal im Vergleich zum Vormonat um 2,31 TP9T, was den Erwartungen entsprach und etwas höher war als die 1,51 TP9T im ersten Quartal. Das Wachstum der Verbraucherausgaben spiegelte sich hauptsächlich im Konsum langlebiger Konsumgüter und Dienstleistungen wider, während der Verbrauch nicht langlebiger Konsumgüter leicht zurückging.

Beliebte Unternehmen

Tesla meldete am Dienstag niedrigere als erwartete Ergebnisse für das zweite Quartal. Die Verkäufe von Elektrofahrzeugen gingen das zweite Quartal in Folge zurück und die Gewinnmargen fielen auf den niedrigsten Stand seit mehr als fünf Jahren. Dies spiegelt die Auswirkungen von Preissenkungen zur Ankurbelung der Nachfrage und erhöhten Investitionen in KI-Programme wider. Das zweite Quartal war eine turbulente Zeit für Tesla. Musk legte die Entwicklung eines neuen, günstigeren Automodells auf Eis und konzentrierte sich auf den Bau selbstfahrender Taxis. Die Einführungskonferenz wurde von August auf Oktober verschoben.

Der Gesamtumsatz im zweiten Quartal stieg im Vergleich zum Vorjahr um 21 TP9T auf 1 TP10T24,93 Milliarden; der Nettogewinn sank um 451 TP9T auf 1 TP10T1,48 Milliarden, wobei der bereinigte Gewinn pro Aktie 52 Cent betrug, was unter den Erwartungen der Wall Street von 62 Cent und deutlich unter den 91 Cent im gleichen Zeitraum des Vorjahres lag. Infolgedessen stürzte der Aktienkurs letzte Woche um 101 TP9T ab:

Darüber hinaus zeigte Teslas Bericht für das zweite Quartal, dass das Unternehmen 9.720 Bitcoins besitzt, deren Anschaffungskosten sich auf etwa 10.337 Millionen US-Dollar belaufen. Derzeit sind Bitcoins im Wert von 10.640 Millionen US-Dollar noch nicht verkauft worden.

Alphabets Umsatz und Gewinn pro Aktie im zweiten Quartal übertrafen die Erwartungen, und die Werbeeinnahmen von YouTube blieben hinter den Erwartungen zurück, aber das Cloud-Geschäft und das Kernwerbegeschäft wuchsen im Jahresvergleich und zeigten als Hauptumsatzquelle einen stetigen Aufwärtstrend. Der Markt ist besorgt über die Rolle der KI-Technologie als Antrieb für das Geschäft des Unternehmens und die Auswirkungen der KI-Investitionskosten auf die Gewinnmargen.

Der Aktienkurs von Google fiel letzte Woche um 7,51 TP9T, möglicherweise weil das Unternehmen die Renditeaussichten seiner enormen Investitionen in KI noch nicht gesehen hat und OpenAI seine konkurrierende Produktsuche GPT auf den Markt gebracht hat. Trotz seiner guten finanziellen Leistung und der Erwartung von Dividenden und Rückkäufen in Höhe von mehreren zehn Milliarden Dollar fiel der Aktienkurs von Google letzte Woche immer noch um 7,51 TP9T. Das erwartete KGV von Google im Jahr 2025 beträgt jedoch das 21-fache, was unter den großen Technologieaktien immer noch attraktiv ist. Die Konsensbewertung der Wall Street für Alphabet lautet immer noch „stark kaufen“, wobei 33 Analysten „kaufen“, 6 „halten“ und niemand „verkaufen“ empfehlen. Das durchschnittliche Kursziel ist auf $202,88 gestiegen, was auf einen potenziellen Anstieg von 111 TP9T hindeutet.

LVMH veröffentlichte Finanzdaten für das erste Halbjahr dieses Jahres, aus denen hervorgeht, dass das Betriebsergebnis im zweiten Quartal 2024 20,98 Milliarden Euro betrug, was einem Rückgang von etwa 1,11 TP9Billionen gegenüber dem Vorjahr entspricht. Analysten hatten einen Anstieg von 0,91 TP9Billionen gegenüber dem Vorjahr auf 21,41 Milliarden Euro erwartet. Regional betrachtet stiegen die organischen Umsätze von LVMH im zweiten Quartal in den drei großen Märkten USA, Japan und Europa um 21 TP9Billionen, 571 TP9Billionen bzw. 41 TP9Billionen, während die Umsätze in Asien außerhalb Japans, einschließlich China, um 141 TP9Billionen sanken.

Die LVMH-Aktien fielen letzte Woche um 4,31 TP9T und setzten damit ihren Rückgang seit März fort:

Die Demokratische Partei der Vereinigten Staaten wechselt in letzter Minute ihre Führung

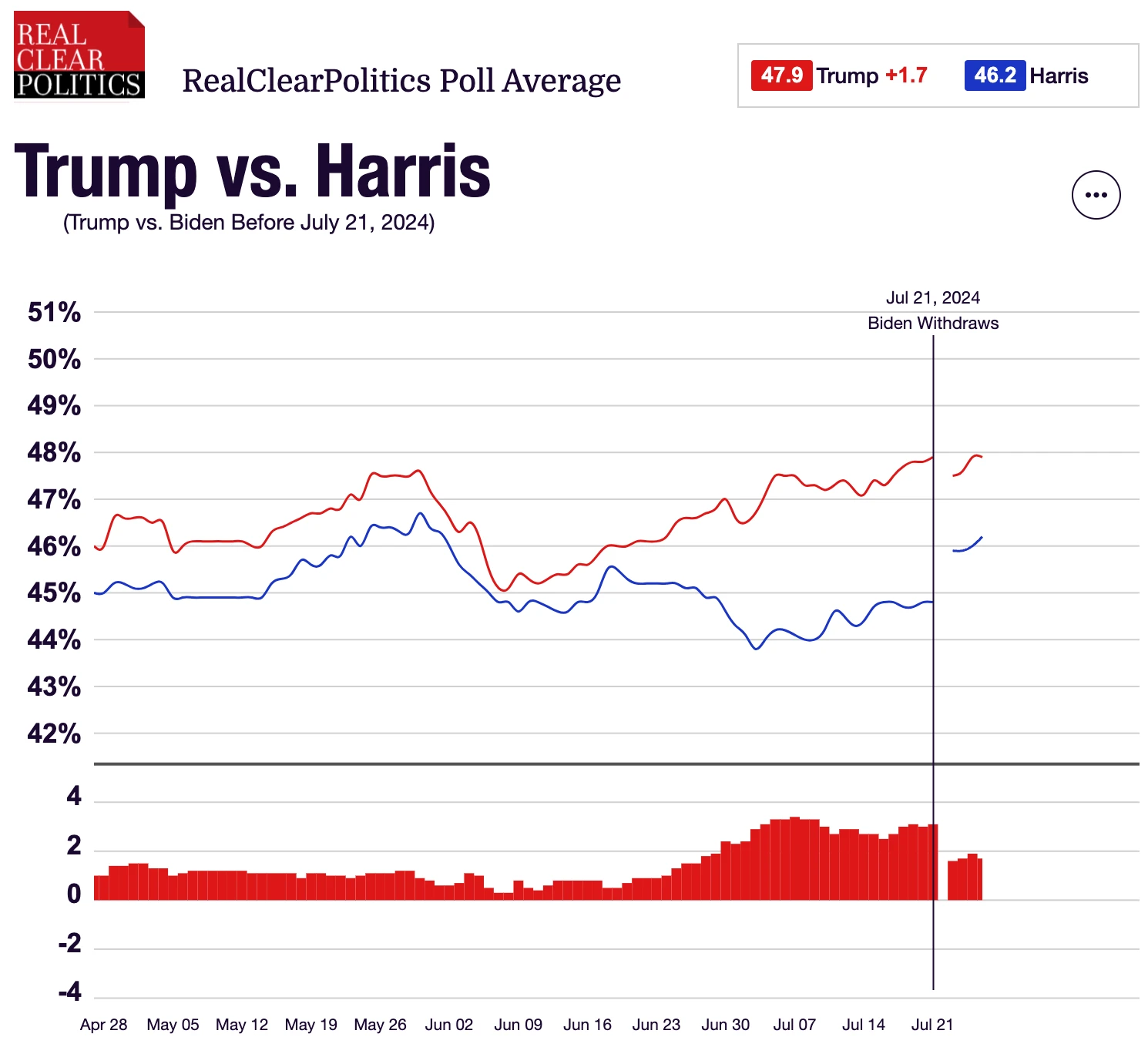

Seit dem 27. Juni, als Biden in der Debatte schlecht abschnitt, was zu einem Rückgang seiner Umfragewerte führte, über die Forderungen innerhalb der Demokratischen Partei, den Kandidaten auszutauschen, bis hin zu Trumps Mordversuch und Bidens formellem Rückzug aus dem Rennen letzte Woche haben sich in der politischen Situation viele wichtige Ereignisse ereignet.

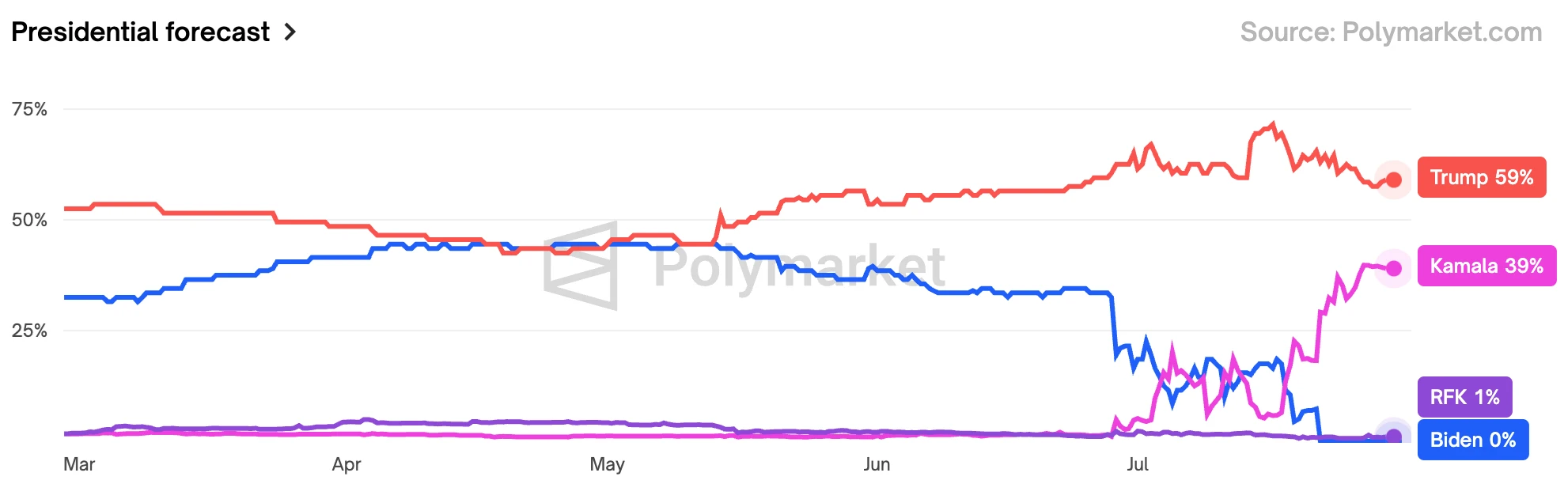

Wie wir in unserem am Montag veröffentlichten Video erwartet hatten, stieg die Zustimmungsrate der Demokratischen Partei nach dem Wechsel zu einem jüngeren Kandidaten stark an und übertraf Biden. Umfassende Umfragen zeigen, dass Harris derzeit nur 1 bis 2 Prozentpunkte hinter Trump liegt, was das Wahlergebnis unvorhersehbar macht und Unsicherheit in die Aussichten für die Wirtschaftspolitik bringt:

Prognosemärkten zufolge sind Trumps Gewinnchancen von fast 751 Billionen US-Dollar auf 601 Billionen US-Dollar gesunken, und die Wahrscheinlichkeit eines vollständigen Siegs der Republikaner ist von über 501 Billionen US-Dollar auf 351 Billionen US-Dollar gesunken.

Es gibt keine Diskussion darüber, dass ein anderer Demokrat Harris um die Nominierung herausfordern könnte. Reuters-Umfragen zeigen, dass eine knappe Mehrheit der Amerikaner (521 Prozent) der Meinung ist, dass sie die demokratische Kandidatin sein sollte, während die Zahl bei den Demokraten bei 861 Prozent liegt. Etwa 801 Prozent der demokratischen Wähler sagen, dass sie einen positiven Eindruck von Biden haben, während 911 Prozent ebenfalls einen positiven Eindruck von Harris haben. Es scheint, dass sich die Demokratische Partei höchstwahrscheinlich eng um Harris vereinigen wird und eine Spaltung unwahrscheinlich ist. Die nächsten beiden wichtigen Ereignisse sind Harris‘ Auswahl eines Vizepräsidenten vom 19. bis 22. August, der Democratic National Convention und die nächste Präsidentschaftsdebatte, die Mitte September stattfinden könnte.

Die Reaktion der Aktienmärkte auf die Wahlunsicherheit nimmt im Durchschnitt von August bis September zu und stabilisiert sich zwei Wochen vor der Wahl:

Die Herrschaft der Republikaner kann zu wiederholter Inflation führen. In den 1980er Jahren, als die USA mit hoher Inflation konfrontiert waren, senkte die Reagan-Regierung die Steuern erheblich, reduzierte die Staatsausgaben und lockerte die Regulierung, was die Inflation tatsächlich senkte. Dies erfordert jedoch eine starke restriktive Geldpolitik + offenen internationalen Handel, und dann werden Steuersenkungen zur Stimulierung von Produktion, Investitionen und Konsum wirksam sein.

Yen-Umkehr

Immer mehr Menschen glauben, dass der Wendepunkt der japanischen und amerikanischen Geldpolitik bald kommt. Der Carry Trade des Yen scheint sich aufzulösen. USDJPY fiel von fast 162 auf einen Tiefststand von 152. Der Wendepunkt war der schwächer als erwartete VPI am Juli 11. Auch die Kryptowährung erholte sich von diesem Moment an (BTC 57,000-68,000 ). Von da an begannen auch die Technologieaktien zu schwächeln. Es ist ersichtlich, dass die Institutionen beschlossen, Fakten über Big Technology zu verkaufen, die bereits große Gewinne eingebracht haben.

Sollte der Yen weiter an Wert gewinnen, könnte es zu anlagenübergreifenden Liquidationen kommen, darunter auch zu Verkäufen von US-Dollar-Vermögenswerten, was eng mit der Schwächung der US-Aktien verknüpft ist.

Ich persönlich glaube jedoch, dass die Möglichkeit einer weiteren Aufwertung des Yen begrenzt ist, es sei denn, es besteht ein Rezessionsrisiko in den Vereinigten Staaten und die Federal Reserve ist bereit, die Zinsen weiter zu senken. Selbst wenn die Bank of Japan nächste Woche beschließt, die Zinsen zu erhöhen und den Kauf japanischer Staatsanleihen zu reduzieren, könnte dies weiteren Abwärtsdruck auf USD/JPY ausüben, aber die Auswirkungen werden nur von kurzer Dauer sein. Da die Zinsdifferenz zwischen den beiden Ländern immer noch groß genug ist, unterstützt sie vorerst keine großen Kapitalflüsse zurück nach Japan. Trotz des langfristig rückläufigen US-Dollars müssen Freunde, die in den Yen investieren, genügend Geduld haben.

Was die Geldpolitik der Bank von Japan betrifft, so gehen immer mehr Meinungen auf dem Markt davon aus, dass der Zeitpunkt für eine Anhebung des Leitzinses naht. Dies liegt daran, dass die japanische Regierung und die zuständigen Personen der Regierungspartei nacheinander ihre Unterstützung für eine Umstellung der Bank von Japan auf eine normale Geldpolitik zum Ausdruck gebracht haben. Wie die Federal Reserve wird Japan seine geldpolitische Sitzung im Juli am 30. und 31. Juli abhalten. Der Markt erwartet, dass auf dieser Sitzung der Plan zur Reduzierung des Ankaufs von Staatsanleihen angekündigt wird. Wenn nichts Unerwartetes passiert, wird man es vermeiden, gleichzeitig eine Zinserhöhung anzukündigen, um Marktverwirrung zu vermeiden.

PBoC senkt unerwartet die Zinsen

Am Donnerstag senkte die PBoC den einjährigen Kreditzins für Geschäftsbanken von 2,51 TP9T auf 2,31 TP9T. Dies war die stärkste Zinssenkung seit einer ähnlichen Senkung im April 2020, zu Beginn des Coronavirus-Ausbruchs. Die Zinssenkung überraschte den Markt, da die Zentralbank den einjährigen Kreditzins in der Regel am 15. jedes Monats überprüft. Sie folgte auch einer Senkung des Zinssatzes für siebentägige Reverse-Repo-Geschäfte am offenen Markt von 1,81 TP9T auf 1,71 TP9T am Montag sowie einer Senkung des einjährigen und des fünfjährigen Kreditzinssatzes (LPR) um 10 Basispunkte. Die beiden Zinssenkungen innerhalb einer Woche erfolgten unmittelbar im Anschluss an die SZQH-Sitzung zur Erörterung der Wirtschaftspolitik. Diese Sitzung führte keine Strategie für umfassende Anpassungen oder starke Konjunkturimpulse ein, wie viele Ökonomen vorgeschlagen hatten, und die Börse entwickelte sich schlecht. (Szqhs Haltung bleibt, fortschrittliche Fertigung zur Förderung des Wirtschaftswachstums zu nutzen, und die Toleranz gegenüber einer Phase moderater Konjunkturabschwächung bleibt bestehen)

Daten, die das Nationale Statistikamt am Montag veröffentlichte, zeigten, dass sich die Wirtschaftswachstumsrate im zweiten Quartal auf 4,71 TP9T verlangsamte, was nicht nur unter den Markterwartungen lag, sondern auch das schlechteste Ergebnis seit fünf Quartalen darstellte. Obwohl die Regierung weiterhin Maßnahmen zur Förderung des Konsums und zur Stabilisierung des Immobilienmarktes einführte, fiel die Wachstumsrate der gesamten Einzelhandelsumsätze mit Konsumgütern im Juni dennoch auf den niedrigsten Stand seit anderthalb Jahren, und die Preise für neue Häuser verzeichneten im selben Zeitraum den stärksten Rückgang seit neun Jahren, was die schwache Erholung der Nachfrageseite verdeutlichte.

Wenn sich die wirtschaftliche Lage (Angebot und Nachfrage) nicht entspannt, wird eine weitere Lockerung der Geldpolitik dem Markt für risikoreichere Anlagen möglicherweise nicht direkt zugute kommen.

Krypto-Markt

Die Resonanz auf die Notierung des ETH ETF am 23. Juli war relativ gering. In den ersten vier Tagen der Notierung betrug der gesamte Nettoabfluss dieser neun ETFs $163 Millionen. Dies war hauptsächlich auf den großen Abfluss von $1,5 Milliarden aus Grayscales ETHE zurückzuführen. Auf der anderen Seite hat der Grayscales Mini ETH ETF jedoch kontinuierlich $164 Millionen zugeflossen. Da der Abfluss hauptsächlich durch hohe Gebühren (2,5% gegenüber 0,2%) bedingt sein könnte, besteht weiterhin Nachfrage nach anderen ETFs außer ETHE, sodass der Basismarkt für ETH immer noch relativ optimistisch ist. Aus Sicht der Marktleistung erreichte ETH nach der unerwarteten Zulassung von 19 b-4 Ende Mai seinen Höhepunkt und konnte den vorherigen Höchststand bisher nicht durchbrechen. Der Markt entschied sich für den Verkauf, als die Notierung des ETF vor zwei Monaten bestätigt wurde. Dies unterscheidet sich von BTC, das bis zum Tag der Notierung des ETF weiter stieg. Darüber hinaus war der Abfluss von ETH-ETFs im Frühstadium im Hinblick auf das Marktwertverhältnis viel größer als der von BTC, sodass es insgesamt so aussieht, als sei ETH vor und nach seiner Notierung eine beschleunigte Version von BTC-ETFs. Wird es auch dem Anstieg von BTC im Voraus folgen? (Nach dem ETF stieg BTC von über 40.000 auf über 70.000).

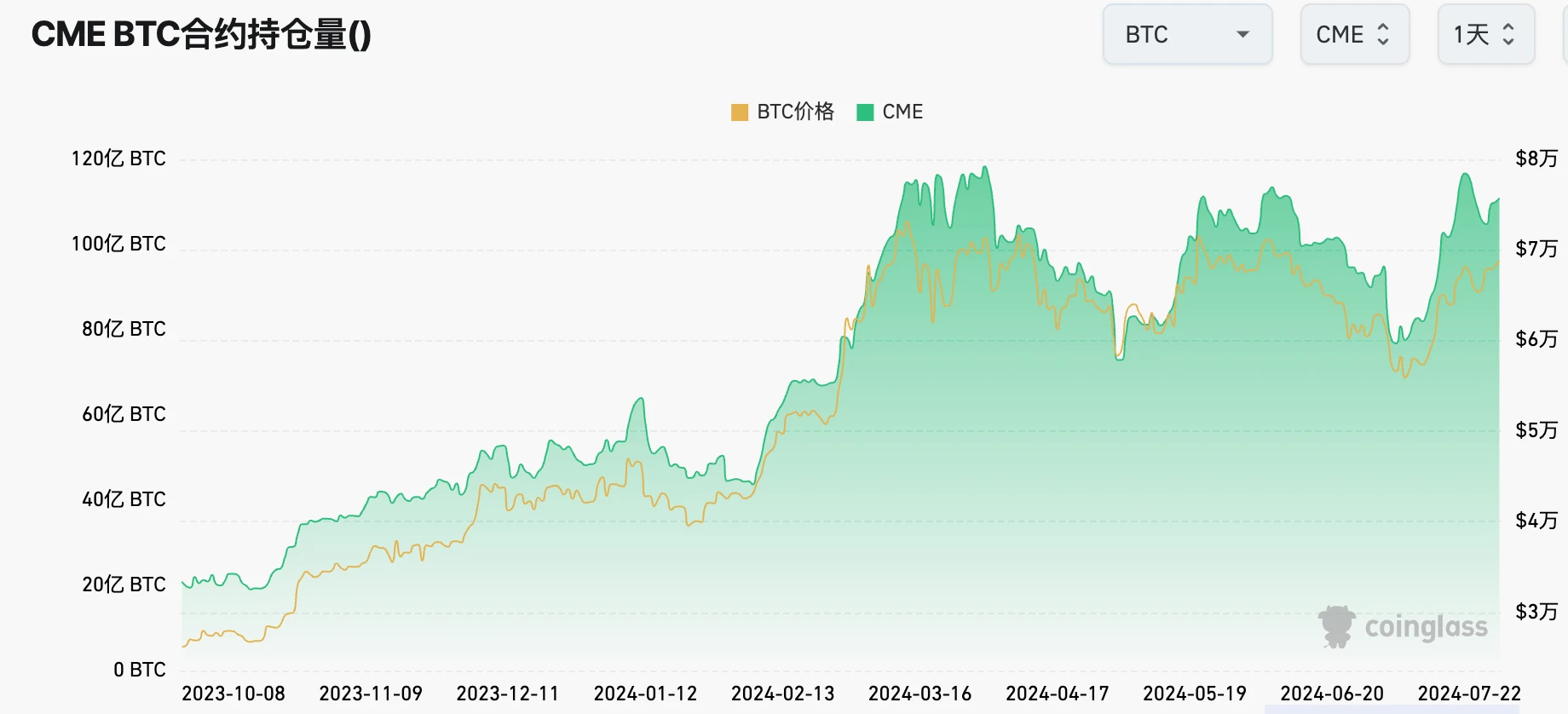

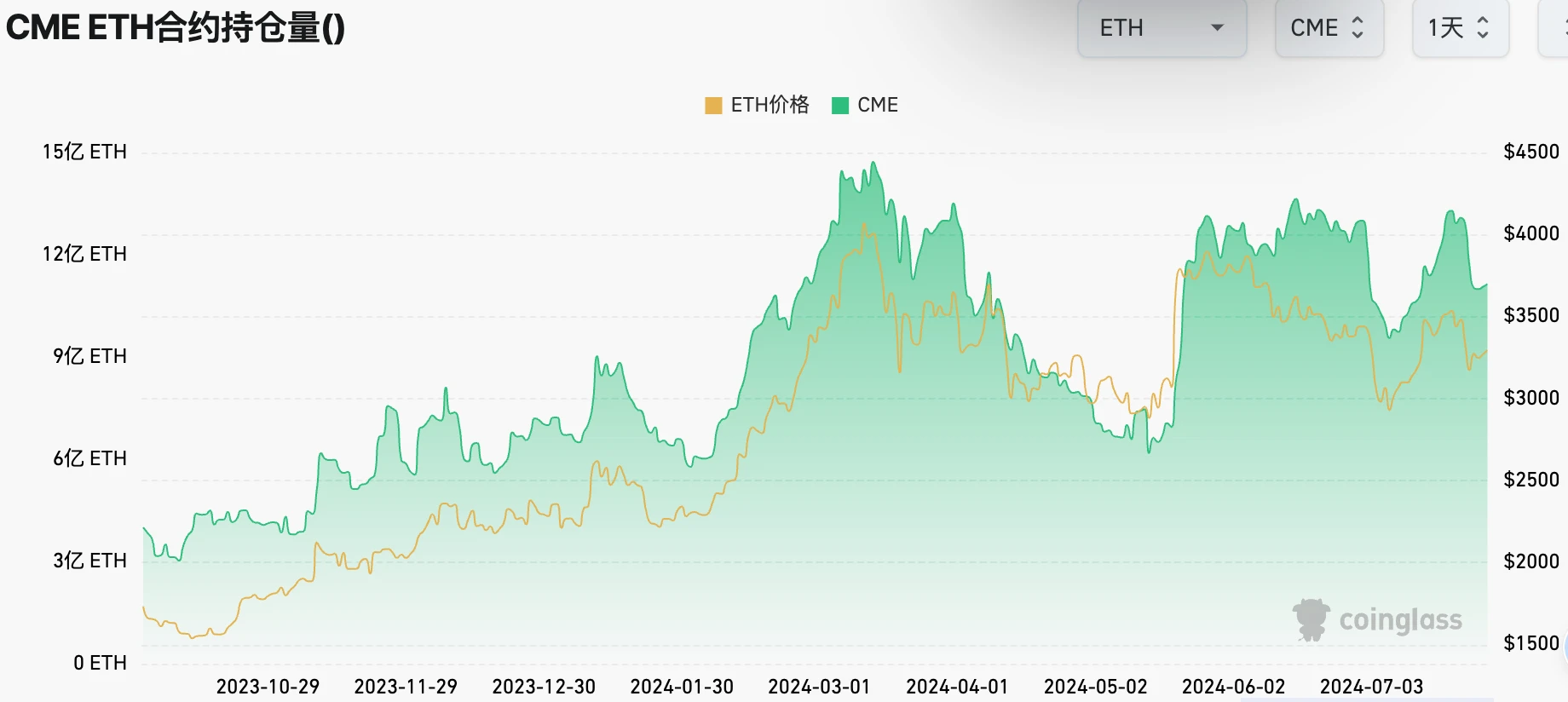

Das Open Interest an der Wall Street bleibt hoch und spiegelt die anhaltende Begeisterung für Verschlüsselung wider:

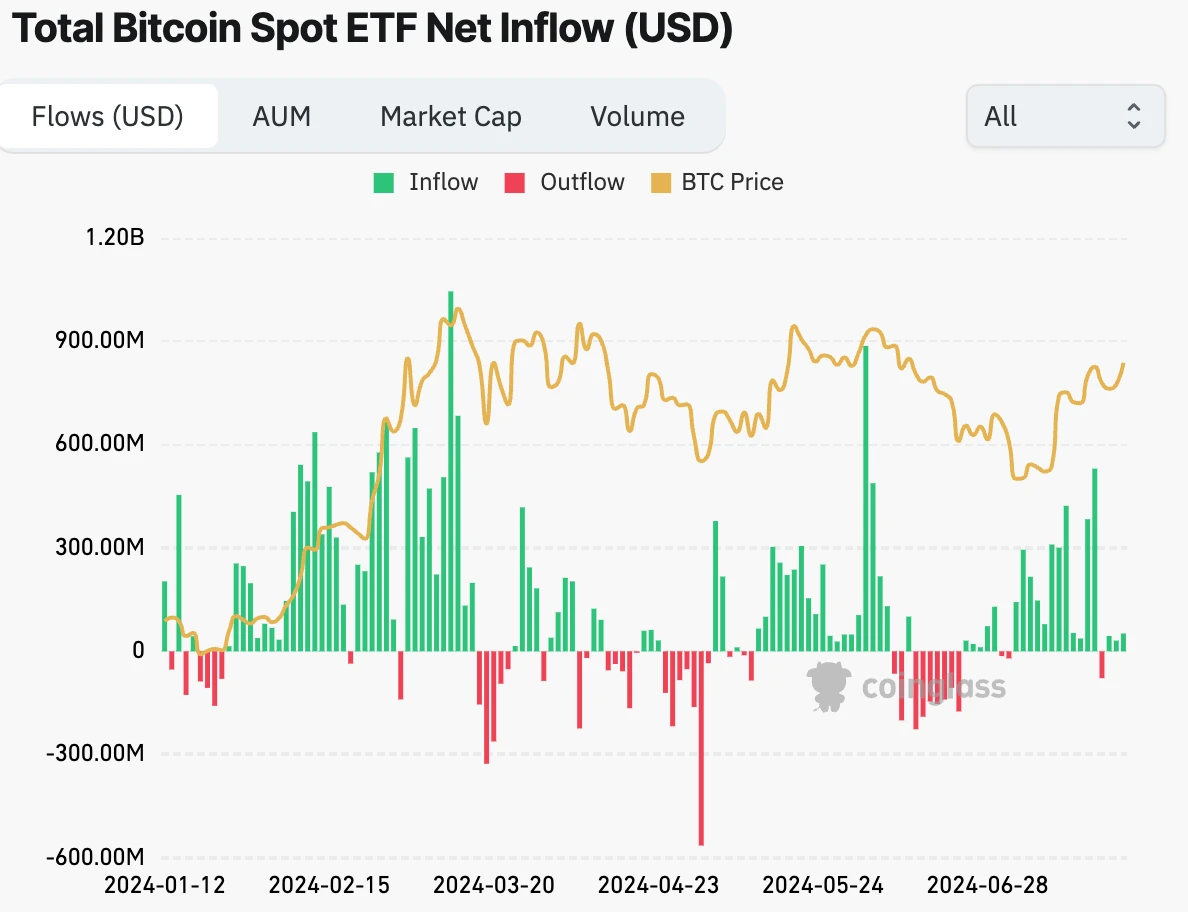

Die ETFs verzeichneten den größten Teil des Juli über Nettozuflüsse, wobei es nur an drei Tagen Nettoabflüsse gab. Nettozuflüsse von $3 Milliarden stellten die beste monatliche Performance seit März dar:

Krypto-Trump-Deal?

Wie in China und den USA ist der Immobilienmarkt insgesamt schwach, aber Luxusimmobilien sind gefragt

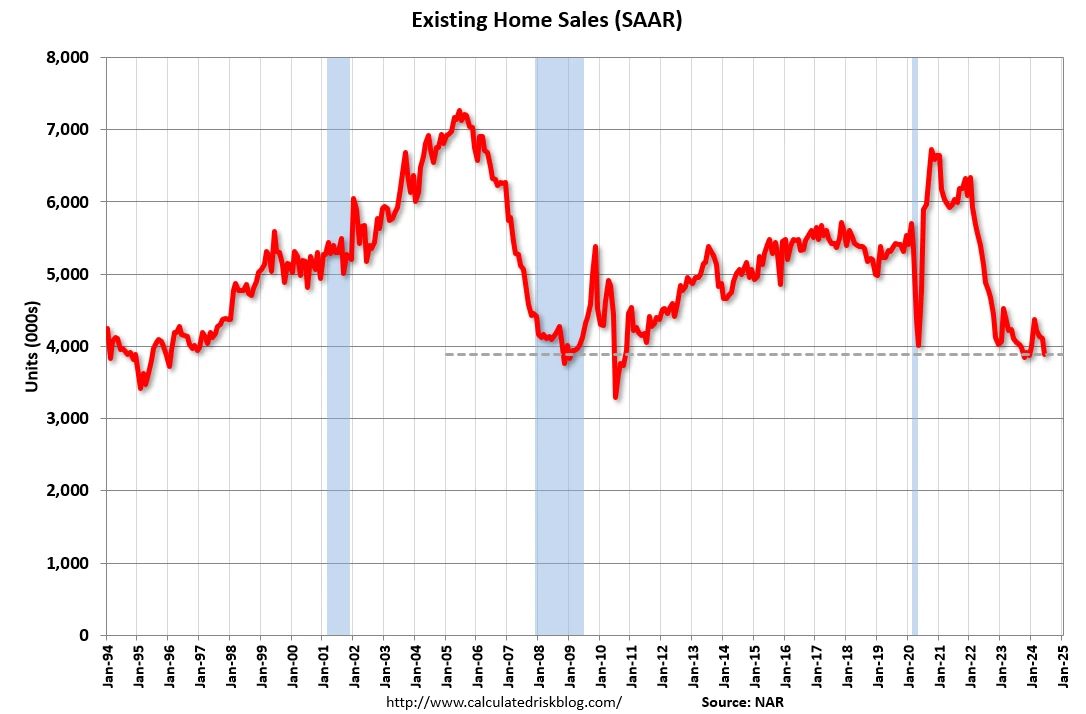

Aufgrund der hohen Immobilienpreise und der hohen Zinsen fiel die Gesamtzahl der Verkäufe bestehender Eigenheime in den USA im Juni (wie am Dienstag veröffentlicht) auf Jahresbasis auf den niedrigsten Wert seit 2010, der mittlere Hauspreis erreichte jedoch einen neuen Rekord.

-

Der Markt für Luxusimmobilien erholt sich, im Gegensatz zum schleppenden allgemeinen Immobilienmarkt

-

Die Verkäufe von Luxusimmobilien im Wert von 100 Billionen TP100 werden sich dieses Jahr voraussichtlich verdoppeln. Bis Juni wurden in den Vereinigten Staaten über 4.000 Häuser für mehr als 105 Billionen TP100 verkauft, was einem Anstieg von 1319 Billionen TP100 gegenüber dem Vorjahr entspricht.

-

Gründe: Hohe Zinsen und der Vermögenseffekt der Börse sowie der Tod der älteren Generation wohlhabender Menschen in den letzten Jahren haben dazu geführt, dass die jüngere Generation große Mengen an Vermögen von ihren Familien erbt.

Professionelle Anleger haben letzte Woche den Tiefstpreis gefischt

Durch die Beobachtung der Finanzierungsspreads können wir die Nachfrage professioneller Anleger nach Finanzderivaten wie Futures, Swaps und Optionen verstehen, insbesondere ihren Bedarf an Hebelwirkung.

25. Juni: Die Finanzierungsspreads erreichen ihren Höhepunkt, was darauf hindeutet, dass die Nachfrage nach Hebelinstrumenten seitens professioneller Anleger in diesem Zeitraum sehr hoch war.

10. Juli: Die Finanzierungsspreads fielen auf einen Tiefstand, was auf eine Verringerung der Long-Nachfrage hindeutet, und der SPX erreichte in diesem Zeitraum seinen Höchststand.

24. Juli: Die Finanzierungsspreads erreichen erneut einen neuen Höchststand, was auf einen erneuten Anstieg der Long-Nachfrage hindeutet.

Das aktuelle Niveau der Finanzierungsspreads zeigt, dass professionelle Anleger auch bei den aktuell hohen Aktienbewertungen weiterhin aktiv am Markt teilnehmen, was ein optimistisches Signal für den Aktienmarkt ist.

Zusammen mit der Tatsache, dass es letzte Woche zu keiner Verlangsamung der Zuflüsse in Aktien- und Kryptowährungs-ETFs kam, ist zu spüren, dass die Kaufbereitschaft der Märkte zu niedrigen Preisen weiterhin stark ist.

FOMC-Ausblick

Nachdem die PCE-Daten letzte Woche die Erwartungen erfüllten, bestätigte der Markt die Erwartung der Fed, den Zinssatz im September zu senken. Der CME-Terminmarkt prognostiziert eine 90%-Chance auf eine Senkung um 25 Basispunkte im September. Das erwartete Zinsniveau am Jahresende liegt zwischen 4,5% und 4,75%, 60 bis 75 Basispunkte vom aktuellen Niveau entfernt, was bedeutet, dass die Fed den Zinssatz voraussichtlich 2,5 Mal senken wird, stärker als das 1 Mal, das die Fed-Vertreter zuvor erwartet hatten.

Die jüngsten positiven Nachrichten zur Inflation und der weitere Anstieg der Arbeitslosigkeit dürften die Fed-Vertreter veranlassen, ihre Ansichten anzupassen. Es wird erwartet, dass das FOMC die Zinsen nicht senken wird, aber seine Aussage, einschließlich Powells möglicher Lockerung auf der Pressekonferenz, revidieren könnte, was auf eine Zinssenkung im September und die Möglichkeit mehrerer Zinssenkungen in diesem Jahr hindeutet. Einige Stimmen, darunter der ehemalige Dritte im Kommando der Federal Reserve, haben die Federal Reserve aufgefordert, die Zinsen im Juli zu senken, was den Grundstein für die Erwartung weiterer Zinssenkungen in diesem Jahr legt.

Dieser Artikel stammt aus dem Internet: Cycle Capital Weekly Market Commentary (7.29): Die Wirtschaftsdaten sind optimistisch, die Gewinne im zweiten Quartal sind ermutigend und der Stilwechsel ist übermäßig

Original|Odaily Planet Daily Autor: jk Am 18. Juni gab die US-Börsenaufsicht SEC (Securities and Exchange Commission) das Ende ihrer Untersuchung zu Ethereum 2.0 bekannt und würde keine Zwangsmaßnahmen gegen Consensys ergreifen. Dies ist zweifellos ein Meilenstein für Ethereum-Entwickler, Technologieanbieter und das Ethereum-Ökosystem. Seit der Diskussion zu diesem Thema ist eine Woche vergangen, und viele Leute aus der Rechtsgemeinschaft haben ausführliche Rechtsgutachten zu diesem Thema verfasst. Es gibt jedoch unterschiedliche Meinungen zur Auslegung dieser Entscheidung. Einige Anwälte glauben, dass das Ende dieser Untersuchung bedeutet, dass alle Themen im Zusammenhang mit Ethereum als Wertpapier (außer Staking) in Zukunft nicht mehr untersucht werden, während andere Anwälte glauben, dass dies nur ein vorübergehender Waffenstillstand gegen Consensys ist. Dieser Artikel fasst die…