Ehemaliger Co-Chef von Goldman Sachs: Zu späte Zinssenkung der Fed könnte ein Fehler sein

Originalautor: Blockworks

Originalübersetzung: Peyton

Blockworks ist eine Finanzmedienmarke, die Millionen von Anlegern die neuesten Nachrichten und Erkenntnisse zu digitalen Vermögenswerten liefert. Die Mission von Blockworks, das 2018 gegründet wurde, besteht darin, die nächste Welle von Anlegern anzuziehen und den Bereich der digitalen Vermögenswerte durch die Bereitstellung erstklassiger Informationen und Erkenntnisse voranzubringen.

Am 2. Juli 2024 ist Raoul Pal zu Gast in der Sendung, um seine Theorie zum Zeitalter der Exponentiale zu diskutieren. Wir gehen der Frage nach, warum die Liquidität in der zweiten Hälfte des Jahres 2024 wieder ansteigen wird, warum Diversifizierung der Vergangenheit angehört, der finanziellen Repression, der vierten Wende und wie sich diese Faktoren auf den Markt auswirken.

Raoul Pal begann seine Karriere bei Goldman Sachs, bevor er Global Macro Investor mitbegründete, das sich auf die Bereitstellung umfassender Recherchen zu globalen Wirtschaftstrends für institutionelle Anleger konzentriert. Pals Fachwissen umfasst makroökonomische Analysen, einschließlich aufkommender Trends wie Währungen, Rohstoffe und digitale Vermögenswerte wie Bitcoin. Er ist außerdem Mitbegründer der Real Vision Group, einem bekannten Finanzmedienunternehmen, das ausführliche Finanz- und Wirtschaftsinterviews und -analysen anbietet. Er war einer der wenigen Investoren, die die Subprime-Hypothekenkrise 2008-2009 vorhersagten.

Aktuell Liquiditätszyklus

Felix: Lassen Sie uns etwas tiefer graben. Ich würde gerne wissen, wo Sie uns im Liquiditätszyklus aus globaler Makroperspektive sehen?

Raoul: Absolut. Wie ich schon lange diskutiere, befinden wir uns meiner Meinung nach im Übergang vom makroökonomischen Frühling zum makroökonomischen Sommer. Typischerweise findet dieser Übergang statt, wenn die deflationären Kräfte noch vorhanden sind und das Wirtschaftswachstum anzieht.

Warum ist das wichtig? Weil Dies veranlasst Zentralbanken und Regierungen häufig dazu, die Liquidität zu erhöhen.

1. Die Fed konzentriert sich auf zwei Faktoren: Arbeitslosigkeit und Inflation. Beide Faktoren hinken dem Konjunkturzyklus hinterher. So hinkt beispielsweise die Owner Equivalent Rent (OER), ein wichtiger Bestandteil des CPI, um etwa 15 bis 18 Monate hinterher. Da die beiden Arbeitslosen- und Inflationsindikatoren, auf die sich die Fed konzentriert, eine Verzögerung aufweisen, Da es bereits einige deflationäre Anzeichen gibt, sollte die Fed den Leitzins senken.

Derzeit liegt der ISM-Index noch unter 50, was auf eine schwache Wirtschaft hindeutet. Doch selbst wenn der ISM-Index jetzt seinen Tiefpunkt erreicht, werden die Indikatoren der Fed das erst im nächsten Jahr widerspiegeln. Und wenn die Arbeitslosigkeit leicht ansteigt, sagen wir auf 4,51 bis 51 Prozent, wird dieser nachlaufende Indikator die Fed dazu bewegen, die Zinsen zu senken, selbst wenn der ISM-Index über 50 liegt und der Konjunkturzyklus anzieht. Dies geschieht in jedem Zyklus, weil die Fed auf nachlaufende Indikatoren angewiesen ist.

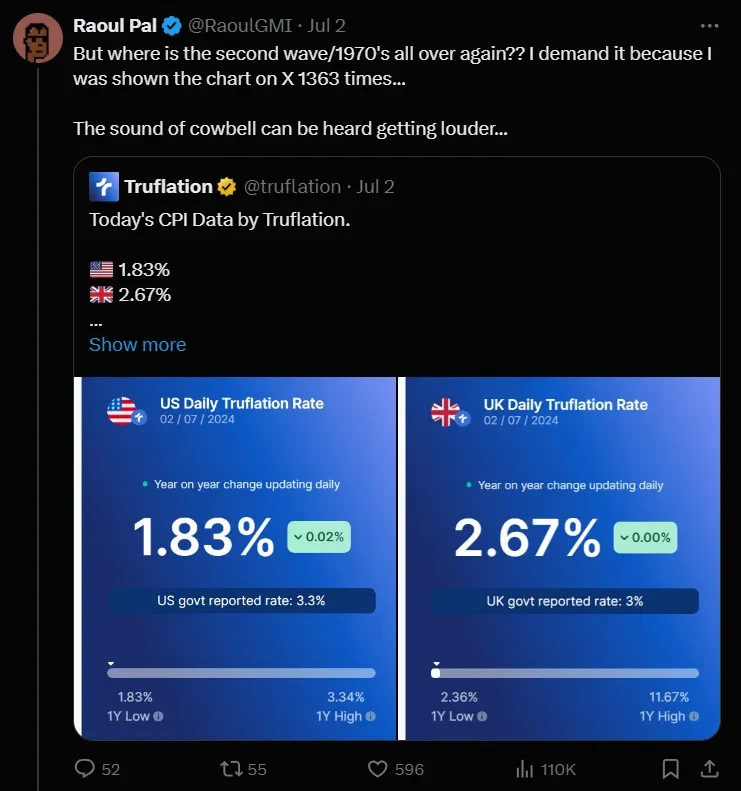

Auch die Faktoren, die den Verbraucherpreisindex nach unten treiben, hinken dem tatsächlichen Zyklus hinterher. Derzeit schätzt Truflation (eine dezentrale Plattform, die den RWA-Index bereitstellt), dass die tatsächliche Inflationsrate bei etwa 1,831 TP9T liegt und der Kern-Verbraucherpreisindex ebenfalls stark gefallen ist, der Leitzins der Fed jedoch bei 5,51 TP9T bleibt. Wenn die Fed keine Maßnahmen ergreift, ist es möglich, dass sie ihr Inflationsziel von 21 TP9T nicht erreichen kann.

https://x.com/RaoulGMI/status/1808126410566873358

2. Diese Phase fällt mit dem Wahlzyklus zusammen , während derer Politiker oft die Wirtschaft ankurbeln, um Unterstützung zu gewinnen und diese Stimulierung ins nächste Jahr auszudehnen. Seit 2008 zeigt der Präsidentschaftswahlzyklus ein Muster: Der Markt neigt dazu, im Sommer zu fallen, dann während der Wahlen seitwärts zu beschleunigen und sich schließlich unabhängig vom Wahlergebnis zu erholen. Dieser Zyklus ist sowohl auf den Aktien- als auch auf den Kryptowährungsmärkten erkennbar.

3. Ich denke Japan wird mit Unterstützung des US-Notenbanksystems eingreifen müssen , was sich positiv auf den Konjunkturzyklus der Weltwirtschaft auswirken wird. Dies ist notwendig, da der US-Dollar derzeit zu stark ist. Darüber hinaus Die Zinssenkung der Fed wird dem Land helfen, seine Schulden zu einem niedrigen Zinsniveau zu refinanzieren. Denn die meisten Schulden sind derzeit kurzfristiger Natur. Niedrigere Zinsen werden diese Refinanzierung erleichtern.

Felix: Wir scheinen uns alle einig zu sein, dass die Fed jetzt die Zinsen senken sollte. Glauben Sie, dass sie den Fehler machen könnte, die Zinsen zu spät zu senken, oder sind sie noch auf dem richtigen Weg?

Raoul: Sie hätten früher handeln können, da viele vorausschauende Indikatoren schon seit einiger Zeit auf Deflation hindeuten. Wir sollten jedoch nicht denken, dass die Zentralbanken dumm sind. Wenn das Ziel in diesem Jahr darin besteht, $10 Billionen Schulden zu refinanzieren – plus ähnliche Maßnahmen in Europa, China und Japan –, dann ist es sinnvoll, dies zum niedrigstmöglichen Zinssatz zu tun. Es sieht so aus, als hätten sie eine bewusste Strategie, unter ihrem Inflationsziel zu bleiben. Betrachtet man die Koordination zwischen Zentralbanken und Regierungen, ist klar, dass sie nicht unabhängig sind, ebenso wie die Maßnahmen des US-Finanzministeriums und der Fed zeigen, dass sie zusammenarbeiten, und diese Koordination ist auch in Japan, China und Europa offensichtlich. Wenn sie also scheinbar langsam handeln, könnte dies ein bewusster Schachzug ihrerseits sein, um das bestmögliche Refinanzierungsergebnis zu erzielen.

Dilemma auf Japans Devisenmarkt

Felix: Sie erwähnten den Anstieg des Yen auf über 161 und meinten, die Lockerungspolitik der Fed sei die beste Lösung, um dem entgegenzuwirken. Allerdings scheinen sie an dieser Front nur langsam zu handeln. Ich bin gespannt, welcher Seite die Zentralbank angesichts dieser Situation den Vorrang geben wird: den nationalen oder den internationalen Interessen?

Raoul: Ich denke, sie halten das für ebenso wichtig. Man beachte Janet Yellens zwei kürzliche Besuche in China. Das hängt mit ihrem Schuldenrefinanzierungszyklus zusammen, denn sie brauchen Dollar; ihr Immobiliensektor leiht sich in Dollar. Es hat ein globaler Dollarmangel begonnen, der sich von der Silicon Valley Bank bis hin zu Credit Suisse, einem wichtigen Akteur auf dem Eurodollarmarkt, ausbreitet. Auch die Bank of Japan, die im Zentrum des Eurodollarmarktes steht, braucht dringend Dollar, was zu einer Abwertung des Yen führt. Yellens Besuch in China ist Teil der Orchestrierung dieser Situation.

Die Strategie besteht offenbar darin, Japan zu nutzen, um Druck auf China auszuüben. China will seine Währung nicht abwerten, und Janet will ihnen nicht direkt über Swap-Vereinbarungen Geld leihen. Stattdessen könnte sie die Bank von Japan nutzen, um indirekt einzugreifen. Gleichzeitig könnte China zugestimmt haben, US-Anleihen zu kaufen, die Janet als weltgrößte Verkäuferin von Junk-Bonds benötigt. Diese Vereinbarung sorgt für Liquidität auf dem Eurodollar-Markt und ermutigt China, seine Staatsanleihenbestände zu erhöhen.

Es gibt auch umfassende Bemühungen, den Welthandel neu auszurichten. Die USA können sich ein so großes Defizit nicht leisten, und alle Länder brauchen Wirtschaftswachstum. Ein schwächerer Dollar ist für das globale Wachstum unverzichtbar, er kommt den Schwellenmärkten zugute und steigert die US-Exporte. Am Tiefpunkt des Konjunkturzyklus sieht es so aus, als würde dieser Tanz mit einer Zinssenkung der Fed enden, um die Spreads zu verringern und den Markt zu schockieren, möglicherweise im Juli.

Felix: Ich teile diese Ansicht und sie erscheint auch vernünftig, doch in Powells heutiger Rede waren keinerlei Anzeichen für unmittelbare Maßnahmen zu erkennen.

Raoul: In der Tat. Allerdings ist es ein immer wiederkehrendes Thema, Japan unbegrenzte Interventionsmöglichkeiten zu geben. In jedem Zyklus interveniert Japan auf den Devisenmärkten, was zu einer starken Abwertung des Dollars führt und das globale Wachstum ankurbelt. Während die USA von einem starken Dollar durch eine geringere Inflation profitieren, schadet dies auch den Exporten und erhöht das Defizit. Jeder versteht, welche Schritte notwendig sind, weshalb Yellens Besuch in China so bedeutsam ist.

Diversifikation ist Vergangenheit

Felix: Wie handhaben Sie die Vermögensallokation in diesen dynamischen Umgebungen? Vor einigen Jahren haben Sie aktiv makrospezifische Trades getätigt, sind jetzt aber zu Index-Era-Investitionen übergegangen. Wie hat sich dieser Prozess für Sie entwickelt? Betreiben Sie immer noch traditionelles Makro-Trading?

Raoul: Ich handle nicht mehr im Makrobereich. Mein persönliches Portfolio besteht ausschließlich aus Kryptowährungen. Bei Global Macro Investor haben wir einige Technologiewetten und andere Investitionen, aber das ist alles Teil desselben Handels. Mit der Zeit wurde mir klar, dass jeder im Makrobereich Probleme hatte, weil wir uns nicht auf das Richtige konzentrierten: den Liquiditätszyklus. Wenn man erst einmal erkannt hat, dass alles an diesen Zyklus gebunden ist, stellt sich die Frage, welches Anlagegut am besten abschneidet.

Die Zentralbanken haben das Risiko einer Schuldendeflation, also eine Schuldendeflation, effektiv eliminiert. Wenn der Wert von Sicherheiten zu stark fällt, führt dies zu einem Teufelskreis von Verkäufen. Sie taten dies 2008, indem sie ihre Währungen abwerteten, was zu steigenden Vermögenspreisen führte. Sie wiederholten dies 2012 und während der Pandemie. Im Wesentlichen werden sie keine Schuldendeflation zulassen und ihre Währungen um 81 TP9 Billionen pro Jahr abwerten, um sie zu verhindern. Stellen Sie es sich als eine Put-Option vor, die 81 TP9 Billionen pro Jahr kostet, um sicherzustellen, dass das System nicht zusammenbricht.

Wenn das Risiko des linken Extremwerts eliminiert ist und alles mit dem Schuldenrefinanzierungszyklus zusammenhängt und die Währungen im Laufe der Zeit an Wert verlieren, könnte dies die beste makroökonomische Investitionsmöglichkeit aller Zeiten sein. Als ich analysierte, stiegen nur der Nasdaq und die Kryptowährungen, mit einer durchschnittlichen jährlichen Rendite von 1771 TP9T für den Nasdaq und 1501 TP9T für Bitcoin seit 2011. Trotz seiner Volatilität hat Bitcoin alle anderen Vermögenswerte übertroffen.

Felix: Die Sharpe-Ratio von Bitcoin ist unglaublich.

Raoul: Das ist es. Auf lange Sicht ist es unübertroffen. Bitcoin ist eine einzigartige Anlageklasse. Ich habe zu spät erkannt, dass dies der einzige Handel ist. Die Leute hassen es, weil sie zu traditionellen Geschäften wie Öl oder USD/JPY zurückkehren wollen. Aber wenn unser Ziel als Anleger darin besteht, Gewinne zu maximieren, müssen wir uns auf die besten Geschäfte konzentrieren, was bedeutet, dass Diversifizierung bei Kryptowährungen nicht mehr sinnvoll ist.

Die Schuldenära

Anmerkung des Übersetzers: Schuldenmonetarisierung, auch bekannt als Monetarisierung des Haushaltsdefizits oder allgemein als Helikoptergeld, bedeutet einfach, dass die Zentralbank Staatsschulden durch das Drucken (Ausgeben) von Geld finanziert.

Felix: Ich möchte etwas tiefer auf Ihre spezifische Theorie zu Indexanlagen und Kryptowährungen eingehen, aber zunächst: Wohin führt dieser Refinanzierungszyklus letztendlich? Ist er endlos oder endet er, wenn das Verhältnis von Schulden zu BIP sinkt? Wo ist der Wendepunkt?

Raoul: Derzeit verwenden wir unser gesamtes verfügbares BIP, um die Schulden des privaten Sektors zu bedienen, die etwa 1001 TP9Billionen des BIP ausmachen. Der durchschnittliche Zinssatz beträgt etwa 21 TP9Billionen und das BIP-Wachstum in den USA beträgt etwa 1,751 TP9Billionen. Im Grunde wird das gesamte Wirtschaftswachstum jetzt zur Bedienung der Schulden verwendet. Gleichzeitig beträgt die Staatsverschuldung ebenfalls 1001 TP9Billionen des BIP. Wohin führt diese Entwicklung? Die Antwort lautet: in Richtung Monetarisierung.

Angesichts der Alterung der Bevölkerung ist weiteres Wachstum auf Bevölkerungswachstum, Produktivitätssteigerung und anhaltende Schuldenakkumulation angewiesen. Seit der Finanzkrise von 2008 dient das Schuldenwachstum jedoch nur noch dazu, bestehende Verbindlichkeiten zu bedienen. Das Bevölkerungswachstum in der westlichen Welt stagniert oder geht sogar zurück – demografische Herausforderungen drohen. Das Produktivitätswachstum ist aufgrund einer alternden Belegschaft schleppend, was uns dazu zwingt, auf Technologien wie künstliche Intelligenz und Robotik zurückzugreifen.

Amazon beispielsweise hat seine Roboterbelegschaft innerhalb von drei Jahren von 250.000 auf über eine Million aufgestockt und übertrifft damit die Zahl menschlicher Mitarbeiter. Diese Technologien werden die Produktivität voraussichtlich um das Drei- bis Zehnfache steigern und durch Automatisierung eine Zukunft mit praktisch unbegrenztem Produktivitätspotenzial schaffen. Diese Entwicklung verändert die Wirtschaftskalkulation in Richtung eines Szenarios der Produktivitätssteigerung durch KI und Robotik. Dieser Wandel beruht auf der Ausweitung des Stromverbrauchs und der Verbesserung der Effizienz der Rechenleistung, und es werden erhebliche Fortschritte erwartet – Investitionen in grüne Energie in Europa und China lassen eine Senkung der Stromkosten im nächsten Jahrzehnt erwarten.

Eine ähnliche Dynamik war nach dem Zweiten Weltkrieg zu beobachten, als die Kontrolle der Zinskurve und Produktivitätsgewinne die Erholung der Babyboom-Generation vorantrieben. Jetzt folgen wir einem ähnlichen Schema, da KI und Robotik versprechen, einen Anstieg der Weltbevölkerung um 301 Milliarden Tonnen aus Produktivitätsperspektive nachzubilden.

Felix: Die Monetarisierung von Schulden scheint also eine Übergangsstrategie zu sein, die die soziale Stabilität aufrechterhält und gleichzeitig notwendige Kapitalinvestitionen fördert.

Raoul: Genau. Außerdem ist es nicht realistisch, einen Systemkollaps zuzulassen, wie manche in Finanzkreisen behaupten. Angesichts von Schulden, die 3.501 TP9Billionen des globalen BIP erreichen, sind die Folgen verheerend – eine mögliche Rückkehr zu vormodernen Wirtschaftsbedingungen oder eine Gefährdung des Welthandels. Es scheint vorzuziehen, diese Risiken zu mildern, selbst wenn dies 81 TP9Billionen kostet. Strategische Investitionen können diese Kosten wirksam ausgleichen.

Felix: Ich verstehe das. Als 30-Jähriger hat meine Generation mit den Herausforderungen des Eigenheimkaufs zu kämpfen. Insbesondere in Kanada ist die Erschwinglichkeit von Wohnraum ein wachsendes Problem, das einem Schneeballsystem ähnelt. Die hohe Fremdfinanzierung, die beim Eigenheimkauf üblich ist, bleibt in dieser Zeit bestehen.

Raoul: In einem Abwertungszyklus gewinnen Vermögenswerte mit begrenztem Angebot aufgrund der Währungsabwertung an Wert, während variable Einkommen, die an das BIP-Wachstum gebunden sind, stagnieren, was zu größerer Armut führt. Länder wie Australien und Kanada haben aufgrund kapitalstarker Einwanderung und starker Rentensysteme steigende Immobilienwerte erlebt. Wohneigentum ist jedoch nach wie vor weit verbreitet. Die KGVs steigen im Zuge der Währungsabwertung weiter an – ein klarer Trend.

Felix: Unterstützt dieser Kontext Ihre These zu Kryptowährungen und Indexwerten?

Raoul: Genau. In diesem Umfeld verlieren traditionelle Vermögenswerte an Attraktivität. Kryptowährungen und Indexanlagen gewinnen aufgrund ihrer Knappheit und technischen Unterstützung ein erhebliches Aufwärtspotenzial und sind daher ein wesentlicher Bestandteil moderner Anlagestrategien.

Bananenzone und Blasen

Felix: Wir haben die „Bananenzone“ ein paar Mal erwähnt. Können Sie für diejenigen, die sie nicht kennen, erklären, was das ist und wie sie mit dem aktuellen Preiszyklus zusammenhängt?

Raoul: Wir verwenden den Begriff Bananenzone, um Zeiträume erhöhter Liquidität und ungewöhnlich hoher Marktvolatilität zu beschreiben, insbesondere kurz vor einer Wahl oder einem wichtigen Ereignis. Wir haben dieses Konzept erstmals im letzten Quartal des vergangenen Jahres erwähnt und festgestellt, dass die Liquidität dazu neigt, die Märkte in eine Bananenzone zu treiben, in der die Marktpreise vertikal steigen. Dieser Bereich wird im Preisdiagramm durch eine große gelbe Kerze symbolisiert, die einer Banane ähnelt. Es ist ein lustiger Begriff, aber er zeigt, dass in diesen Zeiten aufgrund der Liquidität und der Marktzyklen alles verrückt zu spielen scheint.

Die Bananenzone gilt auch für die Bereiche Technologie und künstliche Intelligenz. Wir befinden uns in einer Zeit beispiellosen technologischen Wandels. Wir integrieren fortschrittliche Robotik, selbstfahrende Fahrzeuge, Gen-Editierung und andere bahnbrechende Innovationen in unseren Alltag. Trotzdem bevorzugen einige Anleger immer noch traditionelle Vermögenswerte, weil sie relativ günstig erscheinen. In den Bereichen Technologie und Kryptowährungen findet jedoch ein exponentielles Wachstum statt.

Auch wenn diese Vermögenswerte Blasenzyklen und Korrekturen durchlaufen, ist der langfristige Trend immer noch aufwärts gerichtet, da die Technologie immer stärker in jeden Aspekt unseres Lebens integriert wird. Wenn Sie sich für eine Investition entscheiden, ist es wichtig, sich auf die Vermögenswerte mit der besten Performance zu konzentrieren, wie z. B. Technologie. Wenn Sie diese Vermögenswerte als Blasen betrachten, ignorieren Sie die Tatsache, dass „morgen digitaler sein wird als heute“.

Felix: Die Leute werden oft von vergangenen Blasenzyklen wie denen im Jahr 2000 verfolgt und sind aufgrund früherer Misserfolge wie Cisco vorsichtig. Aber ich denke, dass trotz der Vorsicht allgemein an das Potenzial der Krise geglaubt wird.

Raoul: Vorsicht ist verständlich, vor allem nach früheren Blasen. Aber schauen Sie sich Unternehmen wie Amazon, Google und Facebook an. Trotz kurzfristiger Volatilität haben sie langfristige Widerstandsfähigkeit und Wachstum bewiesen. Mein Punkt ist einfach: Wenn die Welt zunehmend digitaler wird, sind Technologieaktien wahrscheinlich gute Investitionen. Selbst bei Blasenzyklen wird der Gesamttrend weiterhin Technologie begünstigen.

Ändern Sie Ihren Anlagerahmen

Felix: Wie gewöhnen Sie sich an den Prozess des Investierens? Ich hatte die gleiche Erfahrung, dass ich mir immer Sorgen wegen einer Rezession machte, aber am Ende habe ich einen differenzierteren und optimistischeren Ansatz gewählt. Haben Sie einen Rat, wie man diesen Übergang schafft?

Raoul: Ändern Sie Ihre Denkweise – Sie sollten mit einem Marktausverkauf rechnen. Sehen Sie es als eine Gelegenheit, erneut zu investieren. Wenn beispielsweise der Preis von Bitcoin auf $200.000 steigt und dann auf $70.000 fällt, ist das eine Gelegenheit, erneut zu investieren. Diese Zyklizität kann als Geschenk betrachtet werden. Jemand auf Twitter wies darauf hin, dass Bitcoin alle vier Jahre zum Vermögenswert mit der schlechtesten Performance wird, aber dies bietet eine weitere Gelegenheit, gute Renditen zu erzielen. Nehmen Sie die langfristige Perspektive an, genau wie Sie Ihre 401k verwalten würden. Freuen Sie sich über Marktrückgänge und seien Sie bereit zu investieren, wenn die Preise niedrig sind.

Manche empfehlen vielleicht, bei Markthochs zu verkaufen, aber Sie sollten sich stattdessen darauf konzentrieren, zu kaufen, wenn die Preise reduziert sind. Auf diese Weise vermeiden Sie den Druck, den richtigen Marktzeitpunkt abzupassen. Indem Sie sich Ihren Ängsten stellen und sie akzeptieren, verlieren sie ihre Macht. Dieser psychologische Ansatz ist auch im Leben weithin anwendbar. Viele Menschen machen sich Sorgen um ihre finanzielle Zukunft, aber langfristiges Denken und die Reduzierung des Anlagerisikos können diese Sorgen lindern. Wenn Sie Ihre Denkweise von Angst auf Chance ändern, wird sich Ihre gesamte Herangehensweise an Investitionen völlig ändern.

Die vierte Wende

Anmerkung des Übersetzers: The Fourth Turning ist ein Buch von William Strauss und Neil Howe, das ein wiederkehrendes zyklisches Muster in der amerikanischen Geschichte untersucht. In dieser Theorie entfalten sich Ereignisse in einer zyklischen Weise, die als Saecula bezeichnet wird und ungefähr 80 bis 100 Jahre dauert. Diese Saecula sind in vier Wendepunkte unterteilt, von denen jeder die Einstellungen und Verhaltensweisen einer Generation beeinflusst und beeinflusst, wie die Gesellschaft auf Herausforderungen reagiert und die Zukunft gestaltet. Diese Theorie hat maßgeblich zum Verständnis langfristiger sozialer Muster und zur Vorhersage zukünftiger Trends beigetragen.

Felix: Wir möchten auch darüber sprechen, wie dieser Rahmen durch politische Unsicherheit und die vierte Wende beeinflusst wird. Als Beobachter außerhalb der Vereinigten Staaten stellen wir fest, dass erhebliche politische Interessen wahrscheinlich die Politik beeinflussen werden, auch in Bezug auf Kryptowährungen. Wie gehen Sie mit diesen Unsicherheiten um, insbesondere angesichts des zunehmenden Tempos des politischen Wandels?

Raoul: Das ist sehr interessant. Ich sehe den Kampf um die Regulierung von Kryptowährungen als Teil des Generationenkonflikts, der der vierten Wende innewohnt. Institutionen haben Probleme, mit technologischen Fortschritten wie der KI Schritt zu halten, und die Regulierung dieser verteilten Systeme ist nahezu unmöglich. Neil Howe hat über die Notwendigkeit neuer Institutionen und Infrastrukturen gesprochen, und das ist jetzt offensichtlich. Der Aufstieg des Populismus rührt aus dem Konflikt zwischen verschiedenen Generationen über Schulden und wirtschaftliche Chancen. Ältere Generationen werden für die aktuellen Probleme verantwortlich gemacht, aber das wahre Problem ist systembedingt.

Dieser Konflikt wird sich erst lösen, wenn die Technologie die Oberhand gewinnt. Die Angst vor Technologie ist riesig, insbesondere vor Innovationen wie Blockchain und künstlicher Intelligenz. Die Gesellschaft wird sich wahrscheinlich in zwei Gruppen spalten: diejenigen, die Technologie akzeptieren, und diejenigen, die sie ablehnen. Diese Spaltung kann zu großen gesellschaftlichen Veränderungen führen, ähnlich der Spaltung zwischen Neandertalern und Homo sapiens. Felix: Und Biohackern und so weiter.

Raoul: Ja, wir verschmelzen immer mehr mit der Technologie und verbessern unsere kognitiven, physischen und genetischen Fähigkeiten. Es wird Menschen geben, die sich diesem Wandel widersetzen. Diese Dichotomie könnte zu einem Szenario führen, in dem technologisch fortgeschrittene Menschen mit denen koexistieren, die diese Fortschritte ablehnen. Das Tempo des Wandels ist zu schnell, um auf Dauer Harmonie zu erreichen. Für den Menschen ist es schwierig, mit raschen Veränderungen umzugehen, was zu sozialen Spannungen führt.

Ich investiere lieber in diese technologischen Veränderungen, als mir darüber Sorgen zu machen. Ich kann mich in mein Haus auf Little Cayman zurückziehen, wo die Auswirkungen dieser Veränderungen möglicherweise weniger spürbar sind. Diese Doppelexistenz ermöglicht es mir, die Vorteile der Technologie und die Ruhe der Natur zu genießen.

Krypto-Investitionsphilosophie

Felix: Dies führt ziemlich gut zu Ihrer Krypto-Investitionsthese. Was denken Sie über den aktuellen Stand der Krypto-Investitionen? Können Sie Ihre Gedanken zum Risiko-Ertrags-Handel und Ihre philosophische Haltung zu verschiedenen Vermögenswerten näher erläutern? Ich weiß, dass Sie eine Reise von Bitcoin zu Ethereum hinter sich haben und jetzt tief in das Solana-Ökosystem eingebunden sind.

Raoul: Meine Meinung zu Kryptowährungen hat sich deutlich weiterentwickelt. Wenn ich über Kryptowährungen spreche, insbesondere mit jungen Leuten, beschreibe ich sie als ein globales Dienstprogramm, ähnlich dem Internet. Der entscheidende Unterschied besteht darin, dass die Blockchain-Technologie tokenisiert ist und ein verhaltensbasiertes Anreizsystem für das Netzwerkwachstum bietet. Im Wesentlichen gilt: Je mehr Leute dem Netzwerk beitreten und es nutzen, desto wertvoller wird es. Dies schafft eine einzigartige Investitionsmöglichkeit, da es nicht nur um die Technologie geht – es geht um das Wachstum des Netzwerks und seiner Anwendungen.

Wir haben derzeit eine Marktkapitalisierung von $2,5 Billionen Kryptowährungen, und wenn sich die aktuellen Wachstumstrends fortsetzen, könnte sie bis 2032 $100 Billionen erreichen. Dies stellt eine beispiellose Chance zur Vermögensbildung dar. Die Herausforderung besteht darin, sich in diesem Bereich effektiv zurechtzufinden und sich nicht von den verschiedenen Ablenkungen ablenken zu lassen. Während Bitcoin weiterhin ein wichtiger Akteur ist, bietet der breitere Bereich, einschließlich Ethereum und Solana, ebenfalls verschiedene Möglichkeiten.

Felix: Das ist eine interessante Perspektive. Es scheint, als sollte der Hauptfokus auf dem Erzielen des Gesamtwachstums liegen, anstatt sich auf einen bestimmten Vermögenswert zu versteifen. Können Sie darüber sprechen, wie Sie in diesem Zusammenhang Ihren Zeithorizont und Ihre Positionsgröße verwalten?

Raoul: Die Verwaltung Ihres Anlagehorizonts und Ihrer Positionsgröße ist entscheidend. Ich möchte nicht betonen, dass Sie Ihre Position maximieren oder extreme Risiken eingehen sollen. Die Idee besteht darin, den größten Teil des Wachstums zu nutzen und gleichzeitig das Risiko zu managen. Wenn Kryptowährungen von $2,5 Billionen auf $100 Billionen wachsen, müssen Sie nicht das größte Risiko eingehen, um die Gewinne einzufahren. Stattdessen können Sie einen vorsichtigeren Ansatz wählen und den größten Aufwärtstrend nutzen, während Sie das Risiko managen.

Felix: Es scheint, als ob gegenüber Kryptowährungen oft große Skepsis herrscht, insbesondere wenn die Preise stark schwanken. Wie stehen Sie dieser Skepsis gegenüber und welchen Einfluss hat sie auf Ihre Anlagestrategie?

Raoul: Ich verstehe die Skepsis, denn der Krypto-Raum wird sehr leicht von Emotionen und Narrativen getrieben. Die Leute wollen sofortige Ergebnisse sehen und haben oft Schwierigkeiten, langfristig zu denken. Ich habe deutlich gemacht, dass ich zwar einen großen Teil meines liquiden Nettovermögens in Solana investiert habe, aber auch diversifiziert bin. Ich halte derzeit nicht viel Bitcoin, weil ich glaube, dass andere Vermögenswerte bessere potenzielle Renditen bieten. Ich halte derzeit nicht viel Bitcoin, weil ich glaube, dass andere Vermögenswerte bessere potenzielle Renditen bieten. Das bedeutet nicht, dass ich Bitcoin aufgegeben habe; nur, dass sich mein Fokus aufgrund der aktuellen Möglichkeiten geändert hat.

Die Herausforderung besteht darin, sich nicht von Hype und Angst beeinflussen zu lassen. Während eines Marktabschwungs geraten die Leute beispielsweise in Panik und verpassen Kaufgelegenheiten. Anstatt zu versuchen, den Markt perfekt zu timen, ist es besser, während eines Ausverkaufs zu kaufen und die Korrektur durchzustehen. Der Schlüssel liegt darin, an einer langfristigen Anlagephilosophie festzuhalten und nicht zuzulassen, dass kurzfristige Volatilität Ihre Strategie beeinflusst.

Felix: Die Konzepte Anlagehorizont und Volatilitätsmanagement sind entscheidend. Glauben Sie, dass börsengehandelte Fonds (ETFs) und andere Anlageinstrumente die Marktvolatilität beeinflussen und für Stabilität sorgen?

Raoul: Ja, ETFs und andere Anlageinstrumente haben bei der Reduzierung der Volatilität eine Rolle gespielt. Insbesondere in den Vereinigten Staaten hat die Nutzung von Instrumenten wie 401(k)-Konten für regelmäßige Investitionen zur Stabilisierung des Marktes beigetragen. Darüber hinaus kann auch die Einführung von Optionen und anderen Finanzinstrumenten die Volatilität reduzieren. Mit zunehmender institutioneller Beteiligung und einem tieferen Verständnis des Netzwerks könnte der Markt mit zunehmender Reife weniger extreme Volatilität aufweisen.

Felix: Es ist interessant zu sehen, wie Stimmungen und Marktzyklen die Ansichten zur Technologie beeinflussen können. Glauben Sie angesichts der Skepsis, die gegenüber manchen Technologie-Erzählungen herrscht, dass Zeit ein wichtiger Faktor für die Veränderung der Marktstimmung ist?

Raoul: Die Zeit ist ein wichtiger Faktor bei der Veränderung der Marktstimmung. Skepsis gegenüber der Technologie, insbesondere nach einem Zyklus aus Hype und Enttäuschung, ist natürlich. Die Menschen erwarten sofortige Ergebnisse und übersehen oft die schrittweise Entwicklung der Technologie. Die Einführung der Blockchain erfolgte beispielsweise schrittweise, wobei oft in Randbereichen experimentiert wurde, bevor eine Phase exponentiellen Wachstums erreicht wurde. Der Schlüssel liegt darin, zu verstehen, dass technologische Fortschritte Zeit brauchen, um vollständig zum Tragen zu kommen.

Felix: Glauben Sie, dass Bitcoin immer noch ein wichtiger Vermögenswert ist? Auch wenn es vielleicht nicht das explosive Wachstumspotenzial anderer Vermögenswerte hat, hat es Ihrer Meinung nach immer noch einen Wert?

Raoul: Ja, Bitcoin bleibt ein wichtiger Vermögenswert. Er fungiert als primitive Sicherheit und als Instrument zum Schutz vor Währungsabwertung. Obwohl er in Bezug auf das Wachstum möglicherweise nicht der Vermögenswert mit der besten Performance ist, hat er immer noch einen wichtigen Wert, insbesondere als Absicherung gegen Währungsabwertung. Seine Verwendung als Wertaufbewahrungsmittel und seine weit verbreitete Akzeptanz stellen sicher, dass er seine Relevanz behält, auch wenn seine Dominanz im Kryptowährungsraum mit der Zeit nachlassen könnte.

Dieser Artikel stammt aus dem Internet: Ehemaliger Co-Chef von Goldman Sachs: Zu späte Zinssenkung der Fed könnte ein Fehler sein

Originalartikel: Wie unterscheiden sich Layer 2s wirklich von Execution Sharding? Zusammengestellt von: Odaily Planet Daily Asher Einer der Punkte, die ich vor zweieinhalb Jahren in meinem Artikel „Endgame“ angesprochen habe, war, dass die verschiedenen Wege der Blockchain zumindest technisch gesehen auffallend ähnlich aussehen. In beiden Fällen gibt es eine große Anzahl von Transaktionen in der Kette, und die Verarbeitung dieser Transaktionen erfordert: (i) viel Rechenleistung; (ii) viel Datenbandbreite. Gewöhnliche Ethereum-Knoten, wie der 2 TB große Reth-Archivknoten, der auf dem Laptop läuft, der zum Schreiben dieses Artikels verwendet wurde, sind nicht leistungsstark genug, um eine so große Menge an Daten und Rechenleistung direkt zu überprüfen, selbst mit hervorragender Softwareentwicklung und Verkle-Bäumen. Stattdessen werden im L1-Sharding und im Rollup-zentrierten…