Wie unterscheidet sich der Ethereum-ETF vom Bitcoin-ETF?

Originaltitel: Unsere Gedanken zum ETH ETF

Originalautor: Kairos Research

Originalübersetzung: Ladyfinger, BlockBeats

Anmerkung der Redaktion:

Dieser Artikel analysiert eingehend die potenziellen Auswirkungen des ETH ETF auf den Markt und untersucht die Bedenken von Grayscale hinsichtlich der Prämienbelastung, der von BTC ETFs abweichenden Notierungsbedingungen, der US-Marktnachfrage-Proxys und der langfristigen Auswirkungen auf das DeFi-Ökosystem. Dabei wird die Wechselwirkung zwischen Preis, Nutzung und Erzählung hervorgehoben.

Einführung

In Bezug auf die Erwartungen für ETH ETF lassen sich unsere Ansichten kurz wie folgt zusammenfassen:

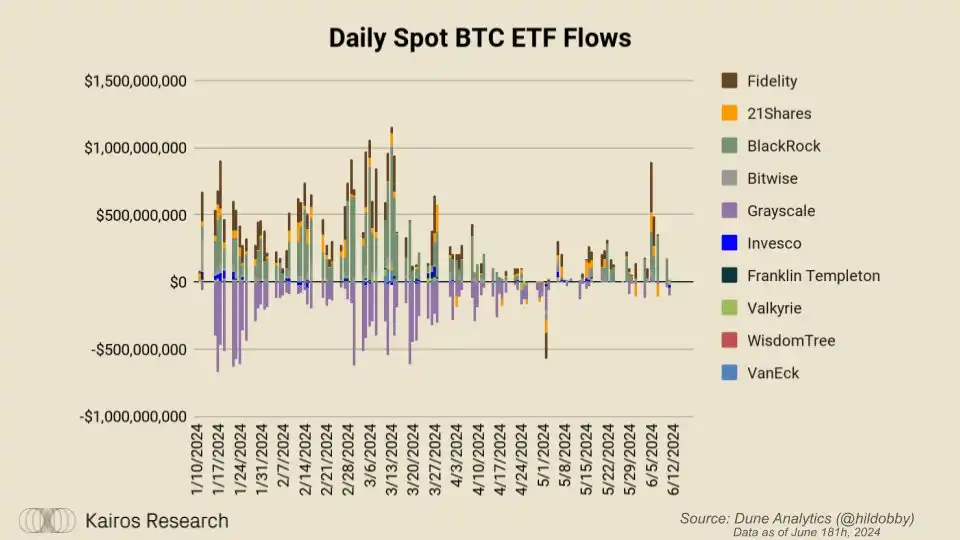

Den meisten messbaren Daten zufolge waren BTC-ETFs ein großer Erfolg. Bisher haben wir Nettozuflüsse von etwa 10 Billionen TP15 bei etwa 260.000 BTC verzeichnet. Das Volumen dieser ETFs war ebenfalls phänomenal: 11 ETF-Produkte erzielten seit ihrem Handelsstart Anfang Januar ein Gesamtvolumen von 10 Billionen TP15.300 Milliarden. Jetzt steht das zweitgrößte Krypto-Asset im Rampenlicht. Wir können keine Zuflüsse vorhersagen, aber hier ist unsere Einschätzung, wie sie sich auf das Ökosystem im Allgemeinen auswirken werden.

In diesem Beitrag behandeln wir:

Grayscales Bedenken hinsichtlich der Prämienbelastung

Andere Listing-Konditionen als bei BTC

Nachfrageagent

Auswirkungen auf DeFi

Grayscales Bedenken hinsichtlich der Prämienbelastung

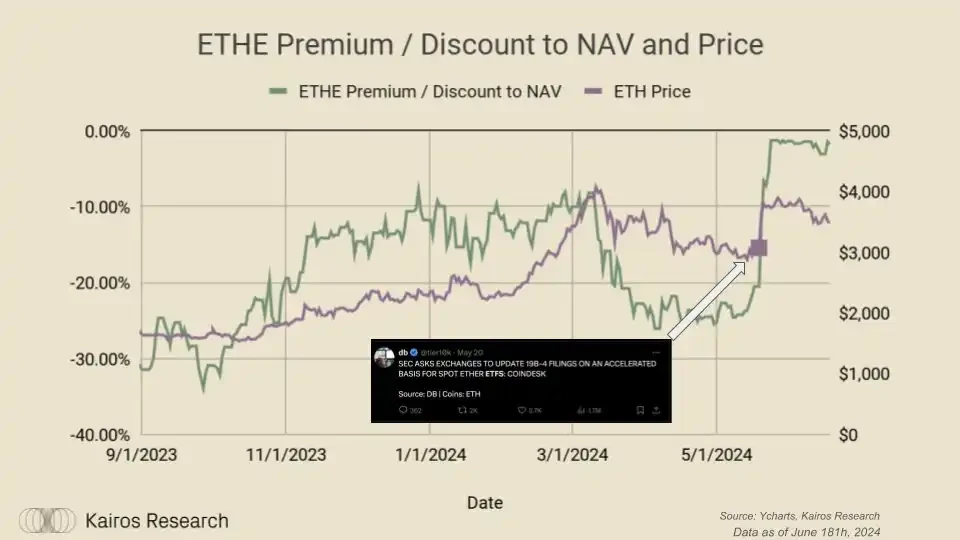

Dies wurde bereits von anderen festgestellt, und das aus gutem Grund. Wir glauben, dass es mehrere Gründe gibt, die dazu führen, dass jemand ein Verkäufer ist, wenn ein ETH-ETF aufgelegt wird. Betrachtet man den Abschlag von ETHE zum Nettoinventarwert (NAV) bis zu seiner endgültigen Genehmigung und Umwandlung, wurde ETHE mit -56% gehandelt. Wenn sich ein ähnliches Muster bei ETHE gegenüber GBTC fortsetzt, werden wir außerdem wahrscheinlich sehen, dass sich die Verwaltungsgebühren in höheren Kostenquoten niederschlagen als bei den engsten Konkurrenten. Derzeit hat ETHE eine Verwaltungsgebühr von 2,5%, während Van Eck und Franklin Templeton Gebühren von etwa 20 Basispunkten haben. Wir gehen davon aus, dass die Gebühren anderer Emittenten ebenfalls in etwa diesen Höhen liegen werden. Wenn Verkäufer ausschließlich durch die Erzielung niedrigerer Verwaltungsgebühren motiviert sind, wird dies wahrscheinlich nur durch Nettozuflüsse in andere Produkte ausgeglichen. Zusammenfassend erwarten wir zwei Haupttypen von Verkäufern:

Verkaufen aufgrund der im Vergleich zu anderen Emittenten hohen Gebühren

Verkaufen, um durch den Kauf eines Produkts mit Rabatt einen Gewinn zu erzielen

Trotz der starken Verkäufe von Grayscale sehen wir insgesamt immer noch Nettozuflüsse in den ETF, sowohl in USD als auch in BTC.

Andere Listing-Konditionen als bei BTC

Der Bitcoin ETF war wahrscheinlich die am meisten erwartete ETF-Einführung aller Zeiten, wenn nicht sogar die am meisten erwartete. Aber trotz des Klatsches und der Diskussionen der Bloomberg-Analysten kam es letztendlich auf den großen Durchbruch von Grayscale bei der SEC an, der am 29. August angekündigt wurde, worauf ein Anstieg des GBTC um 30% und eine langsame Rückkehr zu seinem wahren Nettoinventarwert folgte. Trotz falscher Nachrichten von Praktikanten bei Cointelegraph, dem Hacken des Twitter-Kontos der SEC usw. wurde der ETF schließlich am 10. Januar genehmigt. All dies bedeutet: Alle potenziellen Stakeholder hatten genügend Zeit, sich auf dieses Ereignis vorzubereiten.

Wenn wir uns jedoch die Vorbereitungen für den Ethereum ETF ansehen, stellen wir fest, dass die Situation fast genau umgekehrt ist. Bis zum 20. März gab es fast keine Marktdiskussion, und an diesem Tag erhöhten die Bloomberg-Analysten ihre Quoten von 25% auf 75%. Am selben Tag wurde die Nachricht bestätigt, dass die SEC von den Börsen verlangte, sich auf Spot-Ethereum-ETFs vorzubereiten. Anschließend stieg der ETHE-Preis steil an, und drei Tage später wurde die Notierung offiziell genehmigt. Seitdem ist ETHE auf ein Niveau zurückgekehrt, das nahe seinem Nettoinventarwert liegt.

Was ist also hier das Besondere? Offensichtlich waren viele Leute davon überrascht. Aus Sicht des ETF-Emittenten hatten sie nicht genug Zeit, ihre Kunden über Bitcoin aufzuklären. Dies kann jedoch von Fall zu Fall unterschiedlich sein, aber es ist klar, dass der Bitcoin-ETF viel Medienaufmerksamkeit erhalten hat. Schließlich ist es für einige Kapitalgeber offensichtlich eine kluge Strategie, ein so hochkarätiges Produkt zu Jahresbeginn als Auftakt für ihre jährliche Performance auf den Markt zu bringen. Dies kann bedeuten, dass die Zuflüsse langsamer sind als bei Bitcoin, weil mehr Aufklärungszeit erforderlich ist, oder umgekehrt; die Leute könnten wegen des großen Erfolgs des Bitcoin-ETF wie verrückt darauf stürmen. In jedem Fall denke ich, dass Anleger Ethereum als attraktiveren digitalen Vermögenswert empfinden werden.

Nachfrageagent

Es gibt einige, die behaupten, dass wenig bis gar kein Interesse an einem ETH ETF besteht. Obwohl es nur wenige Daten gibt, die diese Behauptung stützen, gibt es viele Daten, die darauf hindeuten, dass der Westen und insbesondere die Amerikaner bisher einen großen Appetit auf ETH gezeigt haben. Während Binance beispielsweise nach Benutzerbasis und Handelsvolumen die größte zentralisierte Börse ist, besitzt Coinbase mehr als 1,4 Millionen ETH (über $4,75 Milliarden). Um diesen Punkt weiter zu verdeutlichen: Kraken, Robinhood und Gemini (alles US-Börsen) besitzen mehr ETH als OKX, UpBit, Bybit, BitThumb und Crypto.com zusammen, mit einem Überschuss von 1,2 Millionen ETH. Laut ethernodes.org werden in den Vereinigten Staaten 34% Ethereum-Knoten betrieben. Was wir wirklich sagen wollen, ist, dass die Amerikaner ETH lieben, und zwar schon seit einiger Zeit, und wir erwarten, dass sich dieser Trend mit der Einführung eines Spot-ETH-ETF fortsetzt und verstärkt.

Auswirkungen auf DeFi

Wie der Geldfluss kurzfristig aussehen wird, darüber können Sie sich natürlich eine eigene Meinung bilden, aber mittel- bis langfristig glauben wir, dass der Geldfluss einen erheblichen Einfluss auf das gesamte Ethereum-Angebot haben wird. @rewkang In seinem Artikel wies er darauf hin, dass es bei Ethereum keine strukturellen Käufer wie bei Bitcoin (Saylor, Tether, Wale) gibt, es jedoch wichtige strukturelle Unterschiede im Angebot gibt.

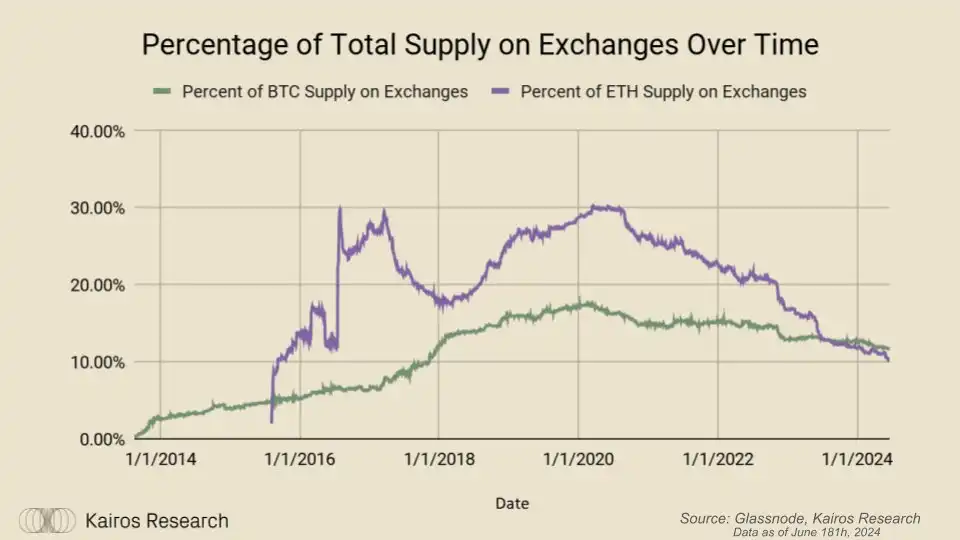

Betrachtet man beispielsweise das ETH-Angebot, so zeigt sich ein stetiger Rückgang des prozentualen Anteils des Gesamtangebots an den Börsen, der sogar unter dem von Bitcoin liegt. Noch interessanter ist, dass der Abwärtstrend beim Angebot an den Börsen fast perfekt mit der Einführung von Uniswap v2 im Mai 2020 übereinstimmt.

Trotz der starken Preisschwankungen bei Ethereum scheint sich dieser Trend fortzusetzen

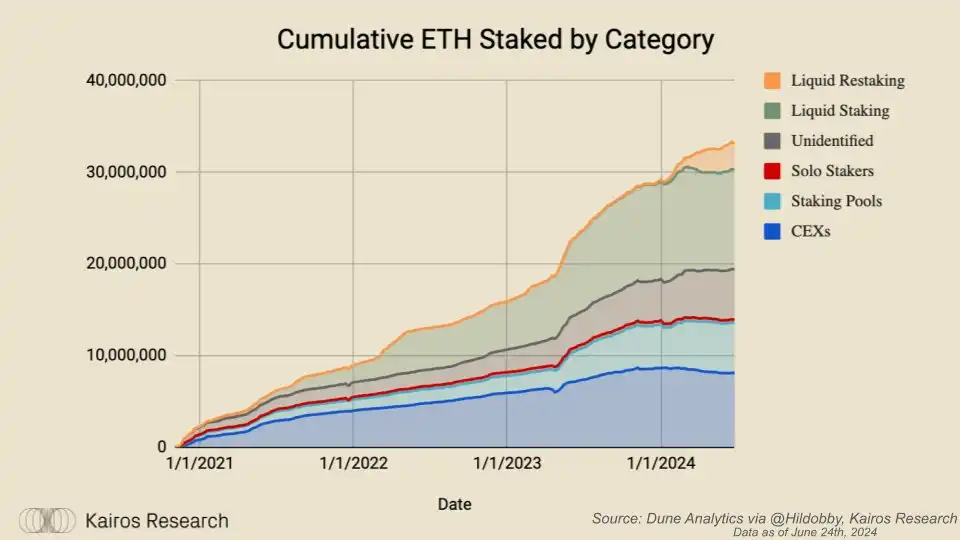

Darüber hinaus macht das Staking allein 27,571 TP9T des gesamten ETH-Angebots aus, was prozentual mehr ist als jede einzelne Entität in BTC. Zählt man alle ETH hinzu, die in der kanonischen L2-Brücke gesperrt sind, und die ETH im Wrapped ETH-Vertrag, hat man über 32,331 TP9T des gesamten ETH-Angebots. Dies alles ist Teil eines größeren Trends.

DeFi gibt es erst seit 5 Jahren, und da Liquid-Staked-Token und Liquid-Re-Staking-Token für DeFi-Benutzer zu den bevorzugten Token werden, werden mehr ETH von den Börsen genommen und in Staking-Verträgen gesperrt, was die Spot-Liquidität von ETH weiter dezentralisiert. Spielen Sie noch zehn oder zwanzig Jahre und fragen Sie sich, was am Ende passieren wird. Darüber hinaus wird die On-Chain-Wirtschaft umso reflektierender sein, je mehr ETH liquid staked oder liquid re-staking ist.

Insgesamt glauben wir nicht, dass wir einen Vorteil bei der Vorhersage der Dollarbeträge der Fondsflüsse haben, aber wir glauben, dass die oben genannten Gründe uns eine ungefähre Vorstellung davon geben, welche Auswirkungen ein ETH-Spot-ETF auf den allgemeinen Angebotspool von ETH als Vermögenswert haben könnte und wie er das Interesse von mehr Anlegern an Token und On-Chain-Ökonomien wecken könnte. Denken Sie daran, dass der Preis die Nutzung bestimmt, die Nutzung die Erzählung und dann die Erzählung den Preis. Wir beobachten die Auswirkungen dieser strukturierten Produkte auf ETH im Allgemeinen weiterhin genau.

Dieser Artikel stammt aus dem Internet: Wie unterscheidet sich der Ethereum-ETF vom Bitcoin-ETF?

Highlights der nächsten Woche ZK Nation: ZK-Airdrop wird am 17. Juni verfügbar sein; LayerZero wird am Montag eine aktualisierte Liste von Hexen veröffentlichen; Nostra wird am 17. Juni einen TGE und einen Airdrop durchführen; Renzo-Mitbegründer: Es wird erwartet, dass Benutzer am 17./18. Juni Auszahlungen anfordern können; Lista DAO: TGE und Airdrop werden am 20. Juni beginnen; Starknet Foundation: Das STRK-Airdrop-Anspruchsfenster wird am 20. Juni geschlossen. Vom 17. bis 23. Juni werden im Folgenden weitere bemerkenswerte Ereignisse in der Branche vorgestellt. 17. Juni Tether-CEO: Pläne zur Einführung neuer Arten von digitalen Asset-Produkten am 17. Juni Odaily Planet Daily News: Tether-CEO Paolo Ardoino kündigte auf der X-Plattform an, dass Tether nach einem Jahr harter Arbeit einen neuen …