Coinbase: 10 Diagramme zur Analyse der Grundlagen und technischen Trends des Kryptomarktes

Originalautor: David Han, Institutional Research Analyst

Originalübersetzung: Kate, Mars Finance

In unserem Halbjahresrückblick präsentieren wir 10 Diagramme, die einige der wichtigsten Grundlagen und technischen Trends des Kryptomarkts abdecken.

Die zentralen Thesen

-

Wir normalisieren das Wachstum des Total Value Locked (TVL) durch die Preissteigerung des nativen Gas-Tokens in den obersten Layer-1- (L1) und Layer-2- (L2) Netzwerken.

-

Wir isolieren die Auswirkungen des zugrunde liegenden Handels mit CME-Futures auf die ETF-Ströme und zeigen, dass sich das Wachstum der ungesicherten Engagements bei BTC-ETFs seit Anfang April erheblich verlangsamt hat.

In unserem Halbjahresrückblick stellen wir 10 Diagramme bereit, die einige der wichtigsten Grundlagen und technischen Trends des Kryptomarkts abdecken. Wir normalisieren das Wachstum des Total Value Locked (TVL) durch die Preissteigerung der nativen Gas-Token in den Netzwerken der obersten Schichten 1 (L1) und 2 (L2). Wir verfolgen auch einen relativen Ansatz, indem wir den Impuls der On-Chain-Aktivität in diesen Netzwerken anhand der gesamten Transaktionsgebühren und der aktiven Adressen messen und dann speziell die größten Treiber der Ethereum-Transaktionsgebühren aufschlüsseln. Danach betrachten wir die On-Chain-Angebotsdynamik, Korrelationen und den aktuellen Liquiditätsstand auf den Krypto-Spot- und Futures-Märkten.

Ein anderer, genauer beobachteter Indikator im Kryptobereich sind die Zu- und Abflüsse von US-Bitcoin-Spot-ETFs, die oft als Indikator für Veränderungen der Nachfrage nach Kryptowährungen angesehen werden. Das bisherige Wachstum des Open Interest (OI) bei Bitcoin-Futures der CME deutet jedoch darauf hin, dass einige der ETF-Zuflüsse seit der Einführung durch Basishandel getrieben wurden. Wir isolieren die Auswirkungen des Basishandels der CME-Futures und zeigen, dass sich das Wachstum der ungesicherten Exposition gegenüber BTC-ETFs seit Anfang April deutlich verlangsamt hat.

Grundlagen

TVL-Wachstum

Anstatt den Roh-TVL verschiedener Ketten zu vergleichen, verfolgen wir das TVL-Wachstum anhand der Preissteigerung ihrer nativen Gas-Token. Normalerweise machen native Token aufgrund der Verwendung von Sicherheiten oder Liquidität einen großen Teil des TVL in einem Ökosystem aus. Die Anpassung des TVL-Wachstums an das Preiswachstum hilft dabei zu unterscheiden, wie viel des TVL-Wachstums aus der Netto-Neuwertschöpfung und wie viel aus der reinen Preissteigerung resultiert.

Insgesamt wächst TVL schneller als die gesamte Krypto-Marktkapitalisierung und ist im Jahresvergleich um 241 TP9T gestiegen. Die am schnellsten wachsenden Ketten – TON, Aptos, Sui und Base – können alle als relativ neu betrachtet werden und profitieren von einer Phase schnellen Wachstums.

Aktivitätstreiber: Kosten und Benutzer

Wir verglichen die (1) durchschnittlich täglich aktiven Adressen jedes Netzwerks im Mai mit (2) den durchschnittlichen täglichen Gebühren oder Einnahmen für denselben Zeitraum, beide gemessen als Standardabweichungen im Vergleich zu den vorherigen vier Monaten (Jan.-Apr.). Es zeigt:

-

Die On-Chain-Gebühren gingen im Mai allgemein zurück, mit Ausnahme von Solana und Tron

-

Die Zahl der aktiven Adressen auf Ethereum L2 (insbesondere Arbitrum) ist aufgrund der Gebührensenkung nach EIP-4844 deutlich gestiegen.

-

Die Gebühren für Cardano und Binance Smart Chain bleiben hinter dem Rückgang der Wallet-Aktivität zurück

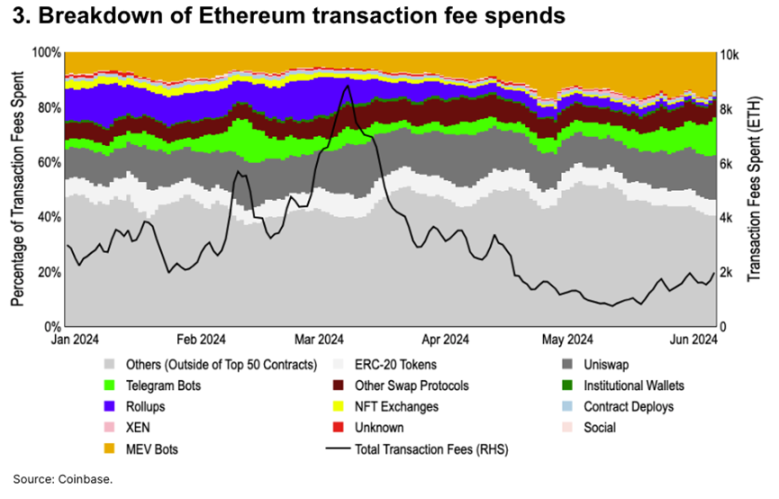

Transaktionskostentreiber

Eine Aufschlüsselung der Gebühren für die 50 wichtigsten Ethereum-Verträge. Zusammen machen diese Verträge seit Jahresbeginn über 551 TP9 T des gesamten Gasverbrauchs aus.

Nach dem Dencun-Upgrade im März sanken die Rollup-Kosten schrittweise von 121 TP9T Mainnet-Gebühren auf weniger als 11 TP9T. Die MEV-basierten (Maximum Extractable Value, maximal extrahierbarer Wert) Transaktionsgebühren stiegen von 81 TP9T auf 141 TP9T und die direkten Transaktionsgebühren stiegen von 201 TP9T auf 361 TP9T. Obwohl ETH seit Mitte April eine Inflation erlebt, glauben wir, dass die Rückkehr der Marktvolatilität (und die Nachfrage nach Transaktionen mit hohem Wert) diesen Trend ausgleichen könnte.

Wachstum von Ethereum L2

Der TVL von Ethereum L2 ist im Jahresvergleich um das 2,4-fache gestiegen und lag Ende Mai bei $9,4 Milliarden. Anfang Juni entfielen auf Base derzeit rund 19% des gesamten L2-TVL, nur übertroffen von Arbitrum (33%) und Blast (24%).

Mittlerweile sind nach der Einführung der Blob-Speicherung im Dencun-Upgrade vom 13. März die gesamten Transaktionsgebühren deutlich gesunken, obwohl TVL (und die Anzahl der Transaktionen in vielen Ketten) auf einem Allzeithoch sind.

Änderungen des aktiven Bitcoin-Angebots

Der Rückgang des aktiven Bitcoin-Angebots, das wir als Bitcoin-Bewegung in den letzten 3 Monaten definieren, blieb historisch hinter den lokalen Preisspitzen zurück, was auf eine Verlangsamung des Marktvolumens hindeutet. Das aktive Bitcoin-Angebot erreichte Anfang April einen lokalen Höchststand von 4 Mio. BTC, den höchsten Stand seit dem 1. Halbjahr 2021, bevor es Anfang Juni auf 3,1 Mio. BTC fiel.

Gleichzeitig ist das inaktive BTC-Angebot, also BTC, das seit über einem Jahr nicht bewegt wurde, seit Jahresbeginn unverändert geblieben. Wir glauben, dass dies darauf hindeutet, dass der kurzfristige Marktoptimismus nachgelassen hat, obwohl langfristige zyklische Anleger immer noch aufmerksam sind.

Technische Aspekte

Korrelation

Basierend auf einem 90-Tage-Fenster scheinen die Bitcoin-Renditen moderat mit den täglichen Veränderungen einer Reihe wichtiger makroökonomischer Faktoren zu korrelieren. Dazu gehören US-Aktien, Rohstoffe und der multilaterale Dollarindex, obwohl die positive Korrelation mit Gold relativ schwach bleibt.

Unterdessen ist die Korrelation zwischen Ethereum und dem SP 500 (0,37) nahezu identisch mit der Korrelation zwischen Bitcoin und dem SP 500 (0,36). Kryptopaare werden im Vergleich zum sektorübergreifenden Handel weiterhin mit hohen Korrelationen gehandelt, obwohl die BTC/ETH-Korrelation von einem Höchststand von 0,85 im März-April leicht auf 0,81 gesunken ist.

Erhöhung der Marktliquidität

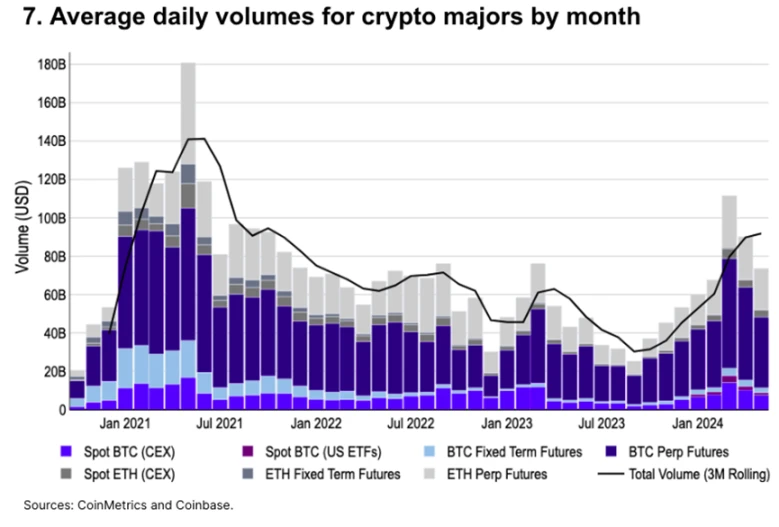

Das durchschnittliche tägliche Spot- und Futures-Volumen für Bitcoin und Ethereum zusammen ist gegenüber seinem Höchststand im März 2024 von $111,5 Milliarden um 34% gesunken. Dennoch war das Volumen im Mai ($74,6 Milliarden) höher als in jedem Monat seit September 2022, mit Ausnahme des März 2023.

Nach der Zulassung des US-Spot-Bitcoin-ETF im Januar nahm auch das Spot-Bitcoin-Handelsvolumen deutlich zu. Das Spot-Bitcoin-Handelsvolumen an zentralisierten Börsen (CEX) stieg im Mai im Vergleich zum Dezember um 501 TP9T (1 TP10T7,6 Milliarden gegenüber 1 TP10T5,1 Milliarden). Im Mai betrug das Spot-Bitcoin-ETF-Handelsvolumen 1 TP10T1,2 Milliarden, was 141 TP9T des weltweiten Spot-Handelsvolumens entspricht.

CME Bitcoin Futures

Das offene Interesse an der CME ist seit Anfang 2024 um das 2,2-fache (von $4,5 Milliarden auf $9,7 Milliarden) und seit Anfang 2023 um das 8,1-fache (auf $1,2 Milliarden) gestiegen. Wir glauben, dass der Großteil der neuen Ströme seit Jahresbeginn auf Basisgeschäfte nach der Zulassung von Spot-ETFs zurückzuführen ist. Nach ihrer Einführung können Bitcoin-Basisgeschäfte nun vollständig über traditionelle Broker-Dealer in den USA abgewickelt werden.

Auch das unbefristete Open Interest stieg von $9,8 Milliarden auf $16,6 Milliarden, wobei der Prozentsatz des CME Open Interest für das gesamte Jahr bei etwa 30% (29-32%) blieb. Allerdings ist der Marktanteil der CME-Futures von 16% zu Beginn des Jahres 2023 deutlich gestiegen, was auf ein gestiegenes Interesse von US-amerikanischen Onshore-Institutionen hindeutet.

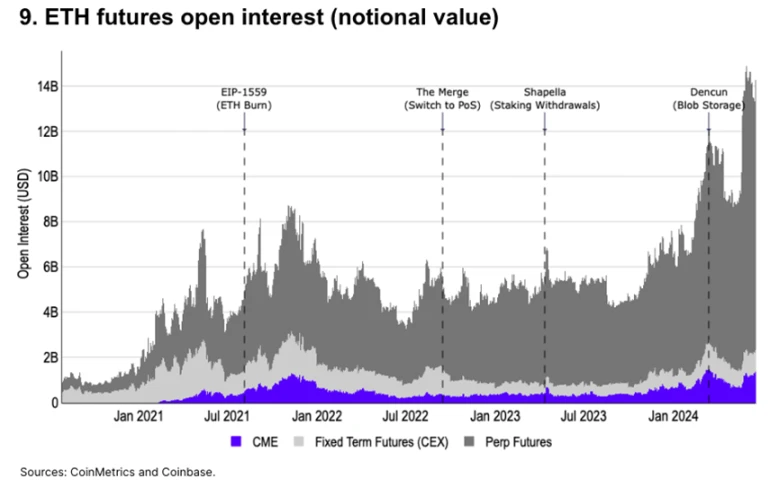

CME Ethereum-Futures

Das offene Interesse an CME-ETH-Futures liegt nahe einem Allzeithoch. Allerdings wird das offene Interesse an ETH immer noch von unbefristeten Futures-Kontrakten dominiert, die nur in bestimmten Ländern außerhalb der USA verfügbar sind. Zum 1. Juni befanden sich 85% ($12,1 Milliarden) des gesamten offenen Interesses im Futures-Handel, während CME-Futures nur 8% ($1,1 Milliarden) ausmachten.

Die Auswirkungen endogener ETH-Katalysatoren auf das Open Interest sind normalerweise sichtbar. Der letzte große Anstieg des Open Interest erfolgte nach der Zulassung eines Spot-ETH-ETF in den USA (19 b-4-Anmeldung). Davor erreichte das Open Interest beim Dencun-Upgrade am 13. März seinen Höhepunkt.

Darüber hinaus sind traditionelle Futures mit fester Laufzeit an zentralisierten Börsen weiterhin beliebt und weisen ein Open Interest auf, das mit CME-Futures vergleichbar ist.

Isolieren Sie den CME Bitcoin Basishandel

Die Normalisierung der gesamten Spot-ETF-Marktkapitalisierung gegenüber dem offenen Bitcoin-Interesse der CME zeigt, dass der Großteil der Spot-ETF-Flüsse seit Anfang April (Tag 55) auf Basishandel zurückzuführen ist.

Nach der Zulassung des Spot-ETFs stieg die Menge an Bitcoin in ETF-Verwahrung bis zum 13. März (Tag 43) um etwa 200.000 BTC. Dies deutet darauf hin, dass Bitcoin in diesem Zeitraum gezielt gekauft wurde, was den Preisanstieg in diesem Zeitraum teilweise erklärt. Seitdem blieb der Bitcoin in ETF-Verwahrung zwischen 825.000 und 850.000, bis er Ende Mai stark aus diesem Bereich ausbrach.

Dieser Artikel stammt aus dem Internet: Coinbase: 10 Diagramme zur Analyse der Grundlagen und technischen Trends des Kryptomarktes

Ringfence AI, die erste generative KI-Plattform, die sicherstellt, dass Urheber entschädigt werden, wenn ihre Originalwerke in KI-generierten Inhalten (AIGC) verwendet werden, hat die Gründung der Ringfence Foundation angekündigt. Die Mission der Ringfence Foundation besteht darin, die Technologie zu entwickeln und zu unterstützen, die erforderlich ist, um die digitale Herkunft und dezentrale KI im großen Maßstab voranzutreiben. Die Ringfence Foundation wird sich auf mehrere Schlüsselaspekte des Ringfence-Ökosystems konzentrieren: Ringfence AI, Ringfence Nodes und den Ringfence Token (RFAI). Ringfence AI stellt das Kernprotokoll von Ringfence dar und bietet Urhebern Tools zum Schutz, zur Monetarisierung und zur Lizenzierung ihres geistigen Eigentums sowie zur Zusammenarbeit mit künstlicher Intelligenz. Ringfence Nodes und RFAI-Token sind der erste Mechanismus, der eine aktive Teilnahme an der Ringfence-Plattform einführt. Knotenbetreiber werden die einzigartige Möglichkeit haben, am weltweit ersten von der Community geschulten… teilzunehmen.