Grayscale-Forschungsbericht: Wer wird im Kampf um Smart Contracts bei Gebühren und Wachstum führen?

Originalquelle: Grayscale

Originalübersetzung: Yanan, BitpushNews

-

Im Kryptowährungsbereich der Smart-Contract-Plattformen gibt es einen Wertakkumulationsmechanismus, der als Schwungradeffekt bezeichnet wird. Dieser Mechanismus ist wie ein Schneeball, der Transaktionsgebühren und Netzwerknutzung eng mit dem Wert von Token, der Netzwerksicherheit und der Dezentralisierung verknüpft.

-

Verschiedene Smart-Contract-Plattformen verfolgen unterschiedliche Strategien für Gebühreneinnahmen. Einige Plattformen steigern ihre Einnahmen, indem sie relativ hohe Transaktionsgebühren festlegen, während andere durch niedrigere Transaktionsgebühren mehr Transaktionen anziehen.

-

Die Untersuchungen von Grayscale zeigen, dass Gebühreneinnahmen als Hauptfaktor für das Wertwachstum von Token in diesem Bereich angesehen werden können. Natürlich gibt es auch andere wichtige grundlegende Faktoren, die unsere Aufmerksamkeit verdienen, da sie sich im Laufe der Zeit auf die Gebühreneinnahmen auswirken werden.

-

Ethereum, als Marktführer auf diesem Gebiet, hat nach Jahren erfolgreichen Betriebs enorme Netzwerkgebühreneinnahmen angehäuft und im Jahr 2023 erfolgreich die Marke von $2 Milliarden durchbrochen. Gleichzeitig verzeichnen auch andere Smart-Contract-Plattformen wie Solana ein rasantes Wachstum und ihre Gebühreneinnahmen werden im Jahr 2024 voraussichtlich etwa $200 Millionen erreichen.

Viele Menschen glauben fälschlicherweise, dass Krypto-Assets keinen wesentlichen Wert haben und mit herkömmlichen Anlagemethoden nur schwer zu bewerten sind. Grayscales Ansicht ist jedoch genau das Gegenteil. Sie weisen darauf hin, dass Smart-Contract-Plattformen wie Ethereum und Solana tatsächlich Einnahmen erzielen können, indem sie durch wirtschaftliche Aktivitäten in ihren Netzwerken Gebühren erheben. Grayscale schlägt vor, dass Anleger, wenn sie den Wert von Kryptowährungen auf Smart-Contract-Plattformen bewerten möchten, unter anderem prüfen können, wie viele Gebühreneinnahmen sie im Laufe der Zeit erzielen können.

Überblick über die Grundlagen der Smart Contract-Plattform

Smart-Contract-Plattformen wie Ethereum und Solana bieten Entwicklern eine Netzwerkumgebung zum Erstellen einer Vielzahl dezentraler Anwendungen. Diese Anwendungen decken ein breites Spektrum an Bereichen ab, von Spielen über Finanzen bis hin zu NFTs. Die Kernfunktion dieser Smart-Contract-Blockchains besteht darin, dass sie verschiedene Transaktionen der von ihnen getragenen Anwendungen auf sichere und zensurresistente Weise verarbeiten können.

Aus diesem Grund ist der Wert einer Smart-Contract-Plattform eng mit der Aktivität ihres Netzwerks verknüpft. Wichtige Kennzahlen zur Messung der Netzwerkaktivität sind: das Transaktionsvolumen, das die Plattform verarbeiten kann, die Anzahl der Benutzer, die sie unterstützen kann (normalerweise gemessen an der Anzahl der täglich aktiven Adressen), der Wert der Vermögenswerte, die die Plattform transportieren kann, der sogenannte Total Locked Value (TVL), und die Fähigkeit der Plattform, Blockspeicher zu monetarisieren, was sich in den Einnahmen aus Netzwerkgebühren widerspiegelt (mehr dazu später).

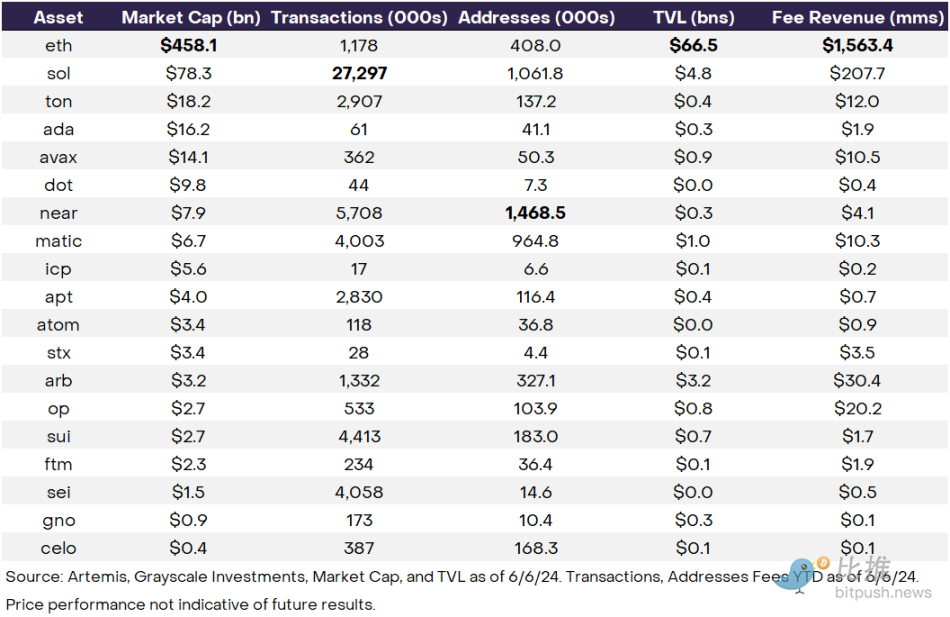

Jeder Indikator hat seine eigene spezifische Bedeutung. Beispielsweise zeigt Ethereums erheblicher Vorteil beim Total Locked Value (TVL) (bis zu $66 Milliarden, siebenmal mehr als sein nächster Konkurrent) den Liquiditätsvorteil der Plattform im Bereich der Finanz-Apps und ihre einzigartige Wertpositionierung (wie in Abbildung 1 dargestellt). Darüber hinaus hat Ethereums führende Position bei der Anzahl der Ökosystem-Apps einen starken Netzwerkeffekt hervorgebracht, der neue Entwickler, neue Apps und neue Benutzer anzieht. Gleichzeitig unterstreicht Solanas tägliches Transaktionsvolumen, ein Schlüsselindikator, nicht nur seine Vorteile des hohen Durchsatzes und der niedrigen Kosten, sondern zeigt auch, dass seine Blockchain-Technologie sehr gut für groß angelegte Anwendungsszenarien wie DEPIN sowie für einzelhandelsbezogene Projekte wie NFT und Meme-Coins geeignet ist.

Zusätzlich zum Vergleichen und Gegenüberstellen dieser fundamentalen Kennzahlen über verschiedene Vermögenswerte hinweg können Anleger diese Daten auch mit der Marktkapitalisierung oder der aktuellen Bewertung eines bestimmten Vermögenswerts durch den Markt kombinieren. Wie in Abbildung 1 dargestellt, ist beispielsweise der Gesamtwert von Solana ($4,7 Milliarden) derzeit zwar höher als der von Arbitrum ($3,2 Milliarden), aber das Verhältnis von Marktkapitalisierung zu TVL (1x) von Arbitrum ist viel niedriger als das von Solana (16x). Diese Kennzahlen bieten Anlegern eine Möglichkeit, Einblicke in die relativen Stärken und Schwächen verschiedener Vermögenswerte zu gewinnen und gleichzeitig potenzielle Value-Investment-Möglichkeiten zu erkennen.

Die Schlüsselrolle der Kosten

Obwohl es in Theorie und Praxis zahlreiche Möglichkeiten gibt, die Netzwerkaktivitäten von Plattformen zu bewerten, sind die Einnahmen aus Netzwerkgebühren zweifellos zu einem entscheidenden Basisindikator bei der Bewertung des Werts von Smart-Contract-Plattformen geworden (siehe Abbildung 2). Dieser Indikator kann als die Gesamtgebühr verstanden werden, die Benutzer zahlen müssen, um Netzwerkdienste nutzen zu können. Smart-Contract-Plattformen können über verschiedene Umsatzmodelle verfügen, aber letztendlich müssen sie alle durch die Generierung von Gebühren einen Mehrwert für Token-Inhaber schaffen.

Ähnlich wie der Wettbewerb zwischen zentralisierten Einheiten in traditionellen Branchen konkurrieren auch dezentrale Netzwerke auf verschiedene Weise um Gebühreneinnahmen. Beispielsweise erhöhen einige Smart-Contract-Plattformen die Gebühreneinnahmen, indem sie relativ hohe Transaktionskosten festlegen, während andere versuchen, durch Senkung der Transaktionskosten mehr Transaktionsvolumen anzuziehen. Beide Strategien haben wahrscheinlich Erfolg. Nehmen wir als Beispiele zwei hypothetische Blockchains:

Beispielkette 1: Geringe Anzahl an Benutzern und Transaktionen, hohe Kosten pro Transaktion

5 Benutzer, 10 Transaktionen, $10 pro Transaktion: Einnahmen aus Netzwerkgebühren = $100

Beispielkette 2: Große Anzahl an Benutzern und Transaktionen, niedrige Kosten pro Transaktion

100 Benutzer, 100 Transaktionen, $1 pro Transaktion: Einnahmen aus Netzwerkgebühren = $100

Dieser Fall offenbart ein Phänomen: Obwohl die Anzahl der Benutzer und das gesamte Transaktionsvolumen von Kette 2 die von Kette 1 bei weitem übersteigt, sind die von beiden Ketten generierten Netzwerkgebühreneinnahmen vergleichbar. Natürlich sind Indikatoren wie Benutzer und Transaktionsvolumen tatsächlich entscheidend, aber wir müssen sie auch in Verbindung mit den Transaktionskosten betrachten, da diese direkt die Höhe der Gebühreneinnahmen bestimmen.

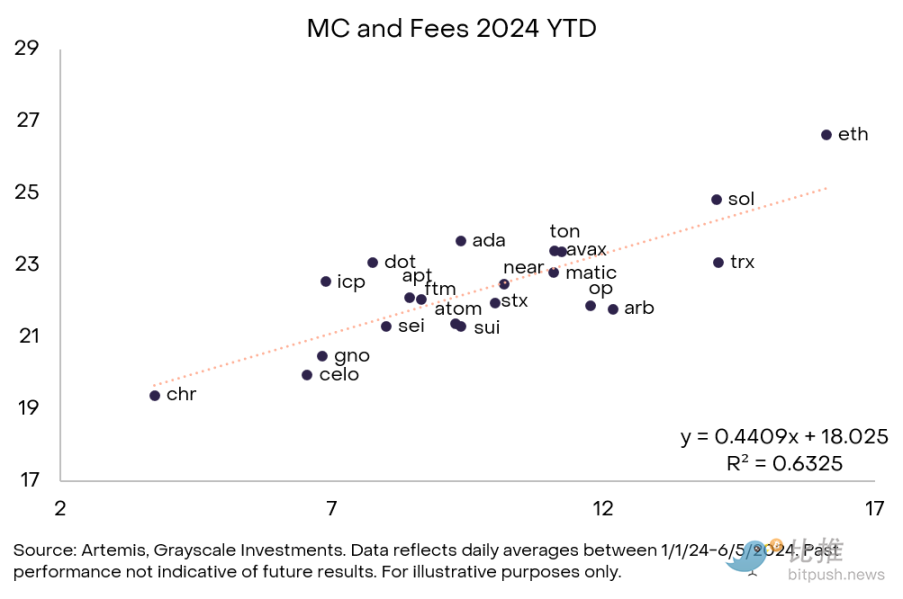

Die Bedeutung der Gebühreneinnahmen wird sowohl aus praktischen Erfahrungen als auch aus theoretischen Konzepten deutlich. Abbildung 2 zeigt beispielsweise die Beziehung zwischen den Gebühreneinnahmen jeder Komponente unserer Smart-Contract-Plattform in der Kryptowährungsbranche und ihrem Marktwert (auf einer logarithmischen Skala). Obwohl sich der Kryptowährungsmarkt noch im Reifeprozess befindet, können Anleger bereits verschiedene Projekte anhand grundlegender Daten identifizieren. Die Graustufenanalyse zeigt, dass die Beziehung zwischen Gebühreneinnahmen und Marktwert ziemlich stabil ist und eine höhere Korrelation mit dem Marktwert aufweist als andere Grundlagen für Smart-Contract-Plattformen.

Grayscale betont, dass ein enger Zusammenhang zwischen Gebühren und Marktkapitalisierung besteht, unter anderem weil die Einnahmen aus Netzwerkgebühren eine Schlüsselrolle bei der Wertakkumulation von Token spielen. Wertakkumulation bedeutet, dass das Protokoll Token so konstruiert, dass die Netzwerkaktivität mit dem langfristig nachhaltigen Wert des Tokens verknüpft wird. Anhand der folgenden drei Beispiele können wir verschiedene Stadien der Wertakkumulation beobachten: Ethereum, Solana und Near.

Ethereum: Eine bewährte wertakkumulierende „Hochqualitätskette“

Ethereum ist nicht nur die erste Smart-Contract-Blockchain, sondern auch die mit dem höchsten Marktwert. Seit 2022 steht sie jedoch vor großen Expansionsproblemen. Mit der zunehmenden Nutzungshäufigkeit ist die Netzwerküberlastung immer deutlicher geworden, was zu einem starken Anstieg der Transaktionsgebühren der Benutzer führte: Am 1. Mai 2022 betrug die durchschnittliche Netzwerkgebühr pro Transaktion bis zu $200.

Dennoch haben der Anstieg der Nutzung und die hohen durchschnittlichen Transaktionsgebühren auch zu einer enormen Wertsteigerung von Ethereum geführt. Allein im Jahr 2023 überstiegen die gesamten Netzwerkgebühreneinnahmen von Ethereum $2 Milliarden. Jedes Mal, wenn ein Benutzer eine Transaktion durchführt, wird die Basisgebühr verbrannt, was bedeutet, dass dieser Teil der Münze dauerhaft aus dem Netzwerk verschwindet und dadurch das Gesamtangebot reduziert. Gleichzeitig werden die von den Benutzern gezahlten Trinkgelder für vorrangige Transaktionen verwendet, und diese Gebühren werden den Validierern und Netzwerksicherheitsbetreuern gutgeschrieben, die am Staking teilnehmen.

Daher gelang es dem Ethereum-Netzwerk im Jahr 2023, durch enorme Einnahmen 2 Millionen Ethereum-Token (1,71 TP9T des Angebots) zu vernichten, was nicht nur einen Mehrwert für die Ethereum-Inhaber schuf, sondern auch Belohnungen in Höhe von bis zu 1 TP10T390 Millionen US-Dollar für Validierer und Staker einbrachte und diese so dazu motivierte, härter an der Verbesserung der Sicherheit des Netzwerks zu arbeiten.

Ethereum hat ein reifes Stadium erreicht und seine Fähigkeit zur Wertakkumulation voll unter Beweis gestellt. Im Ethereum-Mainnet sind Benutzer bereit, für ein Premiumprodukt einen Aufpreis zu zahlen – in diesem Fall Blockspeicher, der von einer Smart-Contract-Plattform mit höchster Netzwerksicherheit unterstützt wird. Dies ist besonders wichtig für Anwendungen, die große Transaktionen beinhalten und bei denen die Netzwerksicherheit eine hohe Priorität hat, wie z. B. Stablecoins oder tokenisierte Finanzanlagen. Am 6. Juni 2024 hat die Bewertung der Plattform unglaubliche $458 Milliarden erreicht, fast das Sechsfache jeder anderen Smart-Contract-Plattform. Dieser bedeutende Vorteil unterstreicht zweifellos ihre überlegene Fähigkeit und Marktreife bei der Benutzermonetarisierung.

Solana: Wertakkumulation in der Explorations-Hochleistungskette

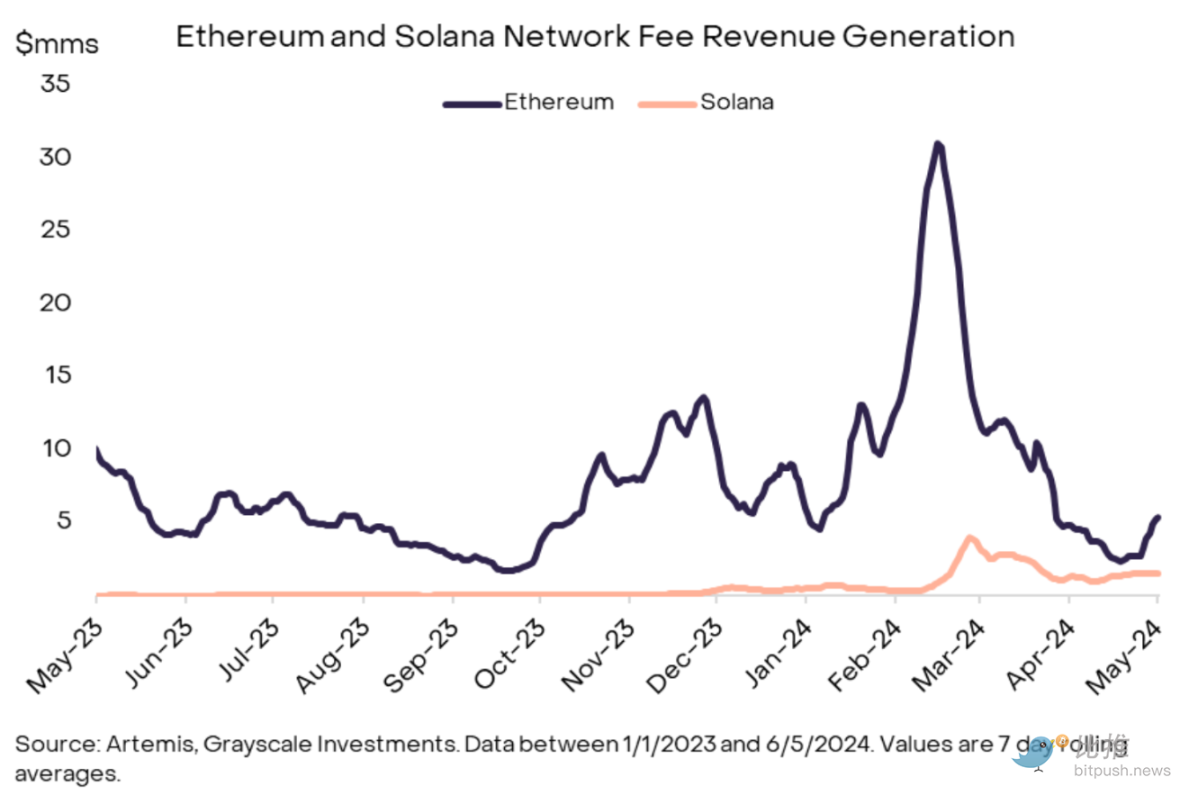

Im Gegensatz zu Ethereums Gebührenertragsmodell hat Solana einen einzigartigen Weg gewählt und den Abstand zum Marktführer in naher Zukunft schrittweise verringert. Als zweitgrößte Smart-Contract-Plattform nach Marktkapitalisierung gilt Solana als schnellere und kostengünstigere Alternative zu Ethereum, mit einer Geschwindigkeit von 335 Transaktionen pro Sekunde und durchschnittlich niedrigen Kosten von nur $0,04 pro Transaktion. Obwohl Solana im Jahr 2023 weitaus mehr Transaktionen verarbeitet als Ethereum, beträgt sein Netzwerkgebührenumsatz nur $13 Millionen, verglichen mit Ethereums $2 Milliarden (ein Unterschied von 154 Mal).

In der Vergangenheit spiegelte dieser Mangel an Wertakkumulation die relative Unzulänglichkeit von Solana wider; im Jahr 2024 ändert sich dies jedoch. Solana hat in diesem Jahr bereits sechsmal so viele Gebühren generiert wie im gesamten Jahr 2023, wodurch sich die Gebührenlücke zwischen Ethereum und Solana von 154x im Jahr 2023 auf 16x verringert hat (siehe Abbildung 4). Diese Verschiebung deutet darauf hin, dass Solanas Modell – niedrige Transaktionskosten kombiniert mit hohem Durchsatz – auch einen erheblichen wirtschaftlichen Wert schaffen kann.

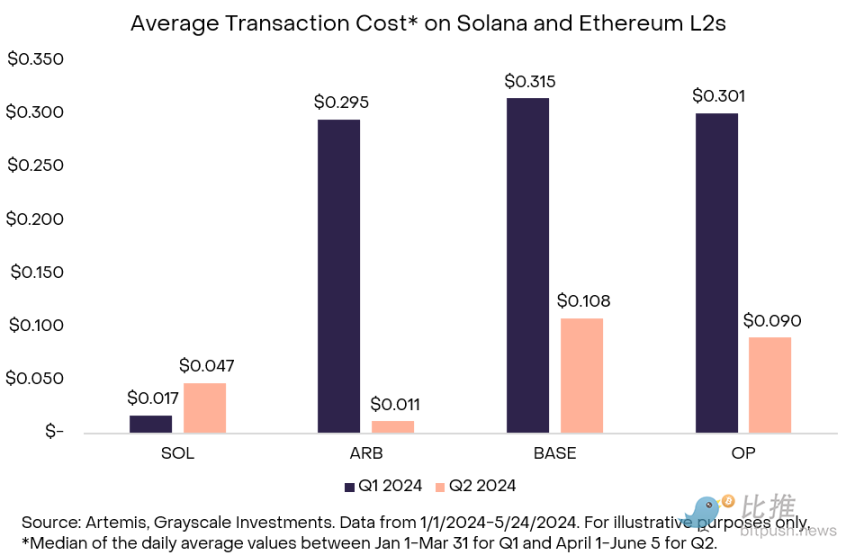

Das deutliche Wachstum der Einnahmen aus Netzwerkgebühren ist hauptsächlich auf den deutlichen Anstieg der durchschnittlichen Transaktionsgebühren zurückzuführen (37-mal mehr als im Vorjahr) und nicht nur auf den allgemeinen Anstieg des Transaktionsvolumens (nur 33% mehr als im Vorjahr). Interessanterweise sind die L2-Transaktionsgebühren von Ethereum aufgrund des Ethereum-Cancun-Upgrades zwar gesunken, aber bei SOL, traditionell als die billige Wahl bekannt, ist die durchschnittliche Gebühr gestiegen. Seit dem 1. April ist die durchschnittliche Transaktionsgebühr für Solana-Benutzer ($0,04) zwar immer noch niedriger als bei Ethereum ($4,80), aber höher als bei L2s Arbitrum ($0,01).

Im Vergleich zu Ethereums L2-Lösung Arbitrum sind die Transaktionsgebühren von Solana für Benutzer gestiegen, was sich möglicherweise auf das Markenimage als kostengünstige, hocheffiziente Kette auswirkt. Grayscale wies jedoch darauf hin, dass die Gebührenerhöhung aus einer Gesamtperspektive immer noch ein positives Signal sei. Sie spiegele nicht nur die hohe Aktivität der Benutzer wider, sondern auch das anhaltende Wertwachstum der Staking-Teilnehmer und Token-Inhaber.

Near: Vorreiter in der Kryptographie: Netzwerk-Monetarisierung entsteht

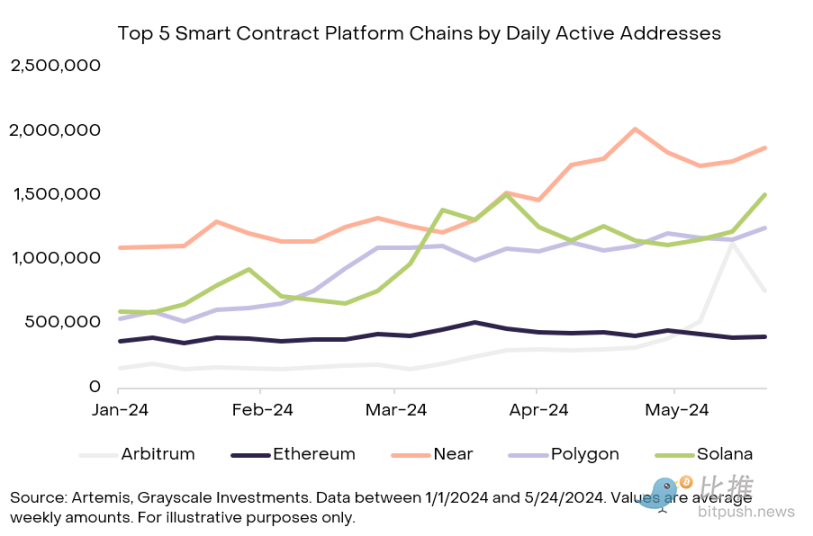

Im krassen Gegensatz zu den beiden oben genannten Fällen steht Near, eine Smart-Contract-Plattform, die in letzter Zeit in nicht-spekulativen Anwendungsszenarien weit verbreitet war, aber noch keine nennenswerte Leistung in Bezug auf die Wertakkumulation gezeigt hat. Near ist die Basisplattform für KaiKai und Hot Protocol, die beiden dezentralen Anwendungen (dApps) mit der größten Benutzerbasis im Bereich der Kryptowährungen. Unter allen Smart-Contract-Plattformen hat Near mit 1,4 Millionen täglich aktiven Benutzern und einem Durchsatz, der mit den schnellsten Ketten der Branche, wie Solana, konkurrieren kann, besonders gut abgeschnitten (siehe Abbildung 6).

Trotz seines deutlichen Vorsprungs bei den Nutzern hinkt Near bei der Monetarisierung seiner Nutzerbasis weit hinter seinen Konkurrenten zurück und hat im vergangenen Jahr nur $4,1 Millionen an Gebühren generiert. Dies spiegelt sein relativ unreifes Entwicklungsstadium wider, was sich auch in seiner Marktkapitalisierung im Vergleich zu seinen Konkurrenten widerspiegelt ($7,9 Milliarden, verglichen mit $458 Milliarden von Ethereum und $78 Milliarden von Solana). Obwohl das Near-Netzwerk die Fähigkeit bewiesen hat, Transaktionen mit hoher Geschwindigkeit abzuwickeln, hat es noch nicht genügend Wertakkumulation für Token-Inhaber oder Einleger geschaffen, um zu rechtfertigen, dass seine Marktkapitalisierung das Niveau seiner größeren Konkurrenten erreicht.

Obwohl Near bisher keine nennenswerten Ergebnisse bei der Monetarisierung erzielt hat, ist seine breite Anwendungsbasis zweifellos ein guter Anfang. Wenn das Near-Netzwerk seinen Anwendungsbereich weiter ausbauen oder die durchschnittliche Transaktionsgebühr erhöhen kann, ohne die Netzwerkaktivität zu verringern (ähnlich wie bei Solanas jüngsten Fortschritten), wird eine erhebliche Wertakkumulation erwartet.

Ethereum, Solana und Near, drei Smart-Contract-Plattformen, repräsentieren unterschiedliche Reifegrade dezentraler Netzwerke in Bezug auf die Einnahmen aus Netzwerkgebühren. Ethereum hat seit Jahren stabile Einnahmen und Wachstum. Solana hat eine solide Benutzerbasis und beginnt gerade, signifikante Einnahmen zu generieren. Und obwohl Near die Attraktivität seines Produkts unter Beweis gestellt hat, was teilweise auf seine niedrigen Kosten zurückzuführen ist, hat es noch keine nennenswerten Einnahmen erzielt.

Gebühren und Bewertungen: Wichtige Punkte und Nuancen, auf die Sie achten sollten

Die Frage der Gebühren und Bewertungen für Smart-Contract-Plattformen im Kryptowährungsbereich enthält viele wichtige Punkte und subtile Unterschiede, die sorgfältig berücksichtigt werden müssen. Erstens hat jedes Protokoll seine eigene einzigartige Art der Wertsteigerung, begleitet von unterschiedlichen Token-Ausgaberaten (Inflation) und Verbrauchsraten (Deflation). Bei Token mit hohen Inflationsraten kann der durch Gebühren verursachte Wertakkumulationseffekt aufgrund des großflächigen Verbrauchs von Token erheblich reduziert werden.

Darüber hinaus legen verschiedene Protokolle ihre eigenen Gebührenstrukturen fest. Am Beispiel von Ethereum tragen die Transaktionsgebühren nicht nur zur Zerstörung von Token bei, wodurch indirekt alle Token-Inhaber profitieren, sondern die Prioritätsgebühren werden auch an Validierer und Staker verteilt. Im Gegensatz dazu ist der Gebührenverteilungsmechanismus von Solanas anders: 501 TP9T der Transaktionsgebühren werden verbrannt und zerstört, und die restlichen 501 TP9T gehören den Stakern. Kürzlich wurde in einer Abstimmung entschieden, dass 1001 TP9T der Prioritätsgebühren von Solanas den Validierern zugeteilt werden. Diese Strategie spiegelt in gewissem Maße die höheren Anforderungen von Solanas an die Validierer-Hardware wider.

Es ist erwähnenswert, dass das hohe Maß an MEV-Aktivität (Miner Extractable Value) auf Solana den Validierern und Market Makern zusätzliche Belohnungen bringt, diese Belohnung kann jedoch indirekte Kosten für die Token-Inhaber darstellen. Aus einer bestimmten Perspektive scheint die Gebührenstruktur von Ethereum daher den normalen Token-Inhabern mehr Wert zurückzugeben, während im Solana-System die Validierer und Market Maker großzügigere Belohnungen erhalten können.

Ähnlich wie bei der Bewertung traditioneller Vermögenswerte häufig zukünftige Cashflows auf die Gegenwart abgezinst werden, kann die Bewertung von Krypto-Vermögenswerten eine Abzinsung erwarteter zukünftiger Netzwerkgebühreneinnahmen auf die Gegenwart beinhalten. Dieser Ansatz berücksichtigt das potenzielle Wachstum bei Akzeptanz, Nutzung oder Monetarisierung eines bestimmten Netzwerks auf eine andere Weise als die derzeitige Gesamtgebührengenerierung. So kann man beispielsweise davon ausgehen, dass die Bewertung von Ethereum mit $458 Milliarden nicht nur auf den heute generierten Gebühren basiert, sondern auch seine Fähigkeit berücksichtigt, Netzwerkeffekte zu nutzen, sowie das Potenzial für zukünftiges Wachstum bei Akzeptanz, Nutzung und Gebühreneinnahmen von Technologien der zweiten Ebene.

Darüber hinaus kann die Bewertung einiger Krypto-Assets auch eine „Geldprämien“-Komponente enthalten. Mit anderen Worten: Benutzer sind möglicherweise bereit, einen Vermögenswert zu halten, weil er als monetäres Medium – ein Tauschmittel oder ein Wertaufbewahrungsmittel – fungiert und dieser Wert oft die Fähigkeit des Netzwerks übersteigt, Gebühreneinnahmen zu generieren. Insbesondere für Ethereum ist das Konzept einer „Geldprämie“ bei der Bewertung besonders wichtig, insbesondere wenn der Token branchenweit als Sicherheit verwendet wird.

abschließend

Wenn der Wertakkumulationsmechanismus im Protokoll richtig implementiert ist, wird die wachsende Netzwerknutzung die Benutzer nicht nur dazu anregen, Token zu halten, was sie dazu veranlasst, sie aus dem Umlauf zu nehmen und möglicherweise den Wert der Token zu erhöhen, sondern wird die Benutzer auch weiter dazu ermutigen, Validierer oder Inhaber zu werden, wodurch die Sicherheit des Netzwerks verbessert wird. Neben dem Beitrag zur Netzwerksicherheit kann die Erhebung von Gebühren auch mehr Validierer dazu anregen, an dem Projekt teilzunehmen, wodurch die Dezentralisierung und Zensurresistenz des Netzwerks erhöht wird. Daher ist die Wertakkumulation wie ein Schwungrad, das Gebühren, Netzwerknutzung und Tokenbewertung sowie die Sicherheit und Dezentralisierung des Netzwerks eng miteinander verknüpft.

Wir müssen erkennen, dass Gebühren zwar als Indikator für die Netzwerkreife verwendet werden können, es jedoch viele andere Faktoren in diesem Schwungrad gibt, die das Wachstum des Netzwerks und seine Bewertung beeinflussen können. Wenn beispielsweise die Akzeptanzrate einer Anwendung steigt, zieht dies mehr Benutzer an, die sich ihr anschließen, was wiederum mehr Entwickler anzieht, die im selben Ökosystem entwickeln. Daher sollten wir bei der Bewertung von Netzwerkgebühren diese in Verbindung mit anderen grundlegenden Indikatoren und der relativen Bewertung (Marktkapitalisierung) eines bestimmten Ökosystems betrachten.

Mit Blick auf die Zukunft wird es entscheidend sein, die Entwicklung dieser Wachstumsmythen weiterhin zu beobachten. Kann Ethereum trotz relativ hoher durchschnittlicher Transaktionskosten für Benutzer (bei $4,8) seine Gebühreneinnahmen im Mainnet durch Szenarien mit Transaktionen mit hohem Wert wie tokenisierte Finanzanlagen weiter steigern? Werden die Gebühreneinnahmen von Ethereum mit der zunehmenden Häufigkeit von L2-Aktivitäten wachsen? Und wie wird Solana ein Gleichgewicht zwischen Monetarisierung und niedrigen On-Chain-Kosten finden, um zu verhindern, dass Benutzer zu anderen kostengünstigen Wettbewerbern mit hohem Durchsatz wechseln? Wird Near versuchen, Geld zu verdienen, oder wird es sich dafür entscheiden, weiterhin auf bedeutende Umsatzmöglichkeiten zu verzichten, um der Erweiterung seiner Benutzerbasis Priorität einzuräumen?

Diese dynamischen Veränderungen unterstreichen die Bedeutung einer kontinuierlichen Überwachung von Schlüsselindikatoren wie Gebühren, Transaktionsvolumen, aktiven Benutzern und Total Locked Value (TVL). Grayscale ist fest davon überzeugt, dass die Bedeutung dieser Kernindikatoren mit der Reifung der Krypto-Anlageklasse und ihrer zunehmenden Akzeptanz immer größer wird. Sie können die relativen Vorteile und Möglichkeiten von Smart-Contract-Plattformen besser widerspiegeln, Anlegern helfen, den Wert des Netzwerks genauer zu verstehen und ihnen so eine fundiertere Entscheidungshilfe bieten.

Dieser Artikel stammt aus dem Internet: Grayscale-Forschungsbericht: Wer wird im Kampf um Smart Contracts bei Gebühren und Wachstum führen?

Verwandt: UXLINK: Der „Elefant im Raum“ im Social Track?

Original|Odaily Planet Daily Autor: Wenser Am 13. Mai kündigte das Web3-Sozialinfrastrukturprojekt UXLINK offiziell eine neue Finanzierungsrunde an, die von SevenX Ventures, INCE Capital und HashKey Capital angeführt wird und einen Finanzierungsbetrag von über 5 Millionen US-Dollar aufweist. Es ist erwähnenswert, dass diese Finanzierungsrunde weniger als 3 Monate nach der vorherigen Finanzierungsrunde von UXLINK stattfindet. Bisher hat das Projekt insgesamt über 15 Millionen US-Dollar aufgebracht und dabei viele erstklassige Institutionen und bekannte Angel-Investoren aus Europa, Amerika, Asien und dem Nahen Osten einbezogen. In einer Zeit, in der Mainstream-Anwendungen im Web3-Sozialbereich auf Vermögenswerte mit starken finanziellen Attributen abzielen und Spekulationen beeinflussen, macht UXLINK das Gegenteil und strebt danach, einen völlig anderen Web3-Sozialweg zu eröffnen als bekannte soziale…