VanEck-Bericht: ETH wird im Jahr 2030 $22.000 erreichen

Originalautor: Matthew Sigel, Patrick Bush, Denis Zinoviev, VanEck

Originalübersetzung: 1912212.eth, Foresight News

Wir gehen davon aus, dass ETH-Spot-ETFs bald für den Handel an US-Börsen zugelassen werden. Fortschritte bei der Erreichung dieses Meilensteins werden es Finanzberatern und institutionellen Anlegern ermöglichen, diesen Vermögenswert unter der Garantie eines qualifizierten Depotverwalters zu halten und von den Preis- und Liquiditätsvorteilen zu profitieren, die ETFs einzigartig machen. Als Reaktion darauf haben wir unser Finanzmodell aktualisiert und die grundlegenden Anlageargumente für ETH neu bewertet. Wir haben außerdem eine Reihe quantitativer Analysen dazu durchgeführt, wie ETH mit BTC in einem traditionellen 60/40-Portfolio interagiert, wobei wir uns auf die Kompromisse zwischen Risiko und Rendite konzentrierten.

Der Hauptinhalt dieses Artikels:

-

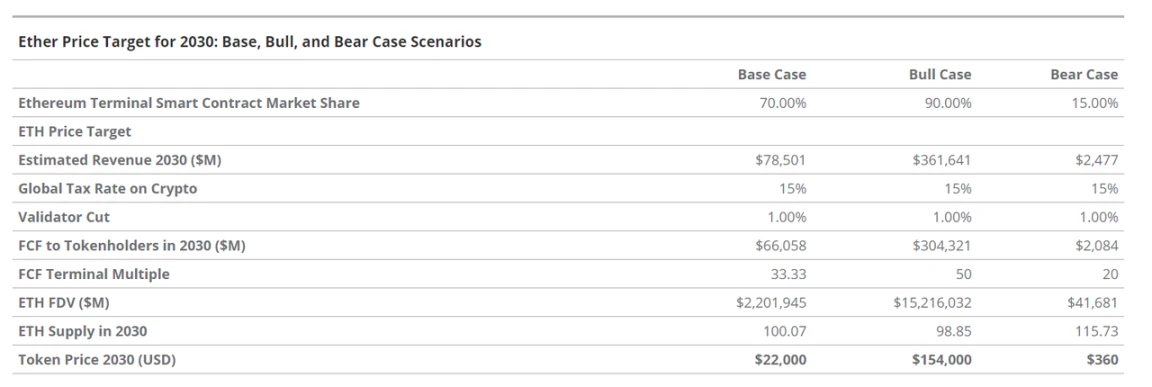

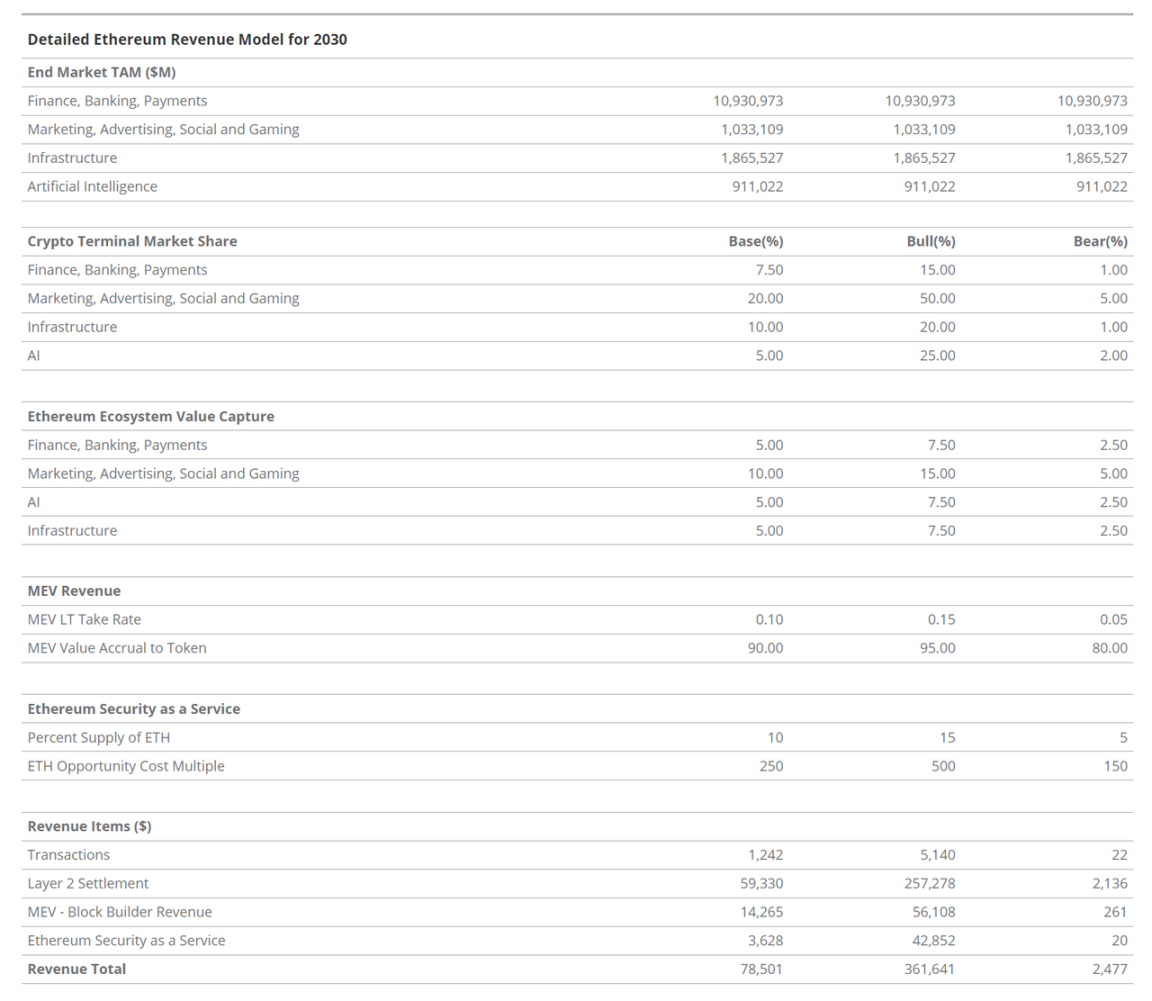

Das Ethereum-Netzwerk dürfte seinen Marktanteil von traditionellen Finanzmarktteilnehmern und einer wachsenden Zahl großer Technologieunternehmen weiterhin schnell ausbauen. Wenn Ethereum seine Dominanz unter den Smart-Contract-Plattformen aufrechterhalten und die oben genannten Wachstumserwartungen erfüllen kann, haben wir Grund zu der Annahme, dass sein freier Cashflow (CFC, der Nettobetrag an ETH, der für den Netzwerkbetrieb nach Berücksichtigung aller Netzwerkkosten wie Gasgebühren für Transaktionen und Smart Contracts zur Verfügung steht) bis 2030 $66 Milliarden, der Marktwert $2,2 Billionen und der Preis pro ETH $22.000 erreichen wird.

-

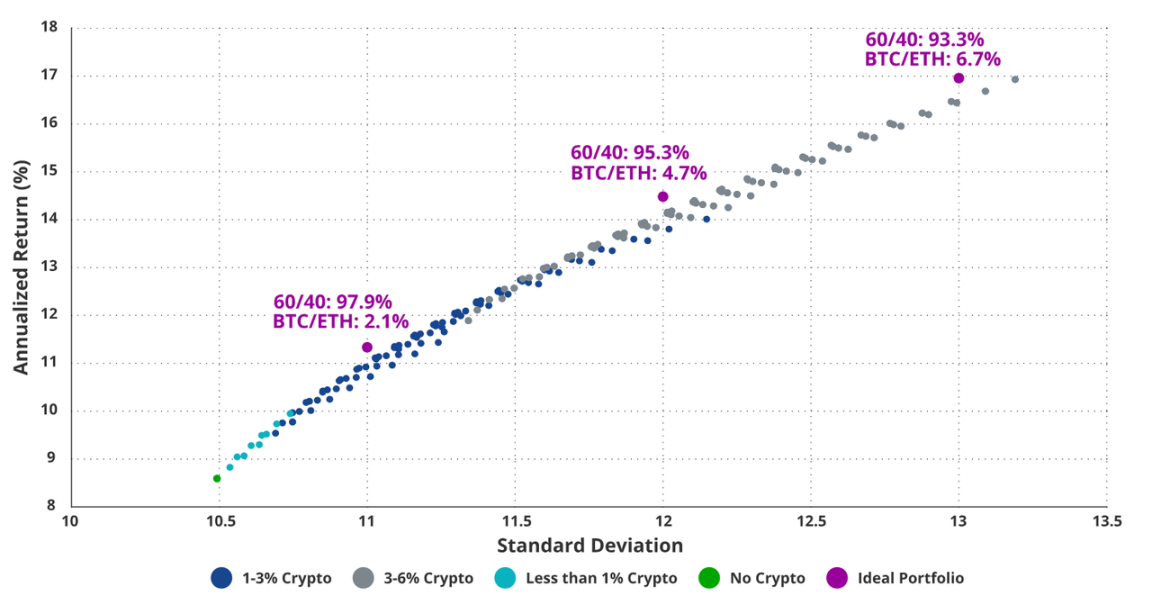

Das Hinzufügen einer bescheidenen Kryptowährungsallokation (bis zu 6%) zu einem traditionellen 60/40-Portfolio kann die Sharpe-Ratio des Portfolios erheblich verbessern, mit relativ geringen Auswirkungen auf Drawdowns. Eine Allokation eines reinen Kryptowährungsportfolios nahe 70/30 zwischen Bitcoin und Ethereum bietet die besten risikobereinigten Renditen.

Bewertung von Ethereum-Investitionen

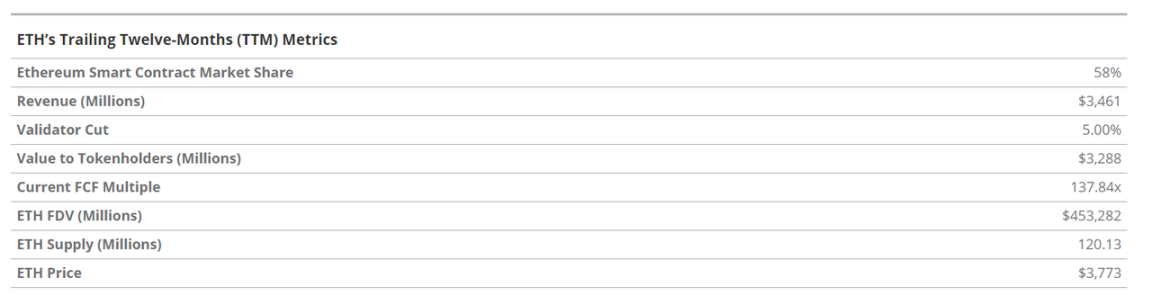

ETH ist der native Token von Ethereum, einem neuen Vermögenswerttyp, der Investoren Zugang zu einem wachstumsstarken, internetnativen Geschäftssystem bietet, das das Potenzial hat, bestehende Finanzunternehmen und große Technologieplattformen wie Google und Apple zu revolutionieren. Ethereum hat in den letzten 12 Monaten etwa 20 Millionen aktive Benutzer pro Monat angezogen, dabei einen Wert von $4 Billionen abgewickelt und Stablecoin-Transfers im Wert von $5,5 Billionen ermöglicht. Es gibt über $91,2 Milliarden Stablecoins, $6,7 Milliarden tokenisierte Off-Chain-Vermögenswerte und $308 Milliarden digitale Vermögenswerte auf Ethereum. Der Kernwert dieses Finanzsystems ist der ETH-Token, und nach unseren aktualisierten Fundamentaldaten glauben wir, dass ETH bis 2030 $22.000 erreichen wird, was einer Gesamtrendite von 487% gegenüber dem heutigen ETH-Preis und einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 37,8% entspricht.

Wir prognostizieren die Bewertung von ETH im Jahr 2030 auf der Grundlage des $66 Milliarden freien Cashflows, den Ethereum voraussichtlich generieren und dem ETH-Token zuschreiben wird. Wir schätzen, dass diese Cashflows mit einem KGV von 33 gehandelt werden. Da Ethereum eine Anwendungsplattform ist, beginnen wir unsere Bewertung mit der Schätzung der Marktgröße der Geschäftsbereiche, die durch Blockchain-Anwendungen revolutioniert werden. Wir schätzen die Gesamtmarktgröße (TAM) des Jahresumsatzes für diese Branchen auf $15 Billionen.

-

Finanzen, Bankwesen und Zahlungen (FBP) – $10,9 Billionen

-

Marketing, Werbung, Soziales und Gaming (MASG) – $1,1 Billionen

-

Infrastruktur (I) – $1,8 Billionen

-

Künstliche Intelligenz (KI) – $1,4 Billionen

Wir verwenden Blockchains wie Ethereum, um auf Grundlage von TAM-Daten Markteroberungsschätzungen für diese Umsätze vorzunehmen. Die Durchdringungsraten für FBP, MASG, I und AI betragen 7,5%, 20%, 10% bzw. 5%. Wir prognostizieren den Anteil von Kryptoanwendungen, die auf Ethereum statt auf anderen Blockchains basieren, und unser Basisszenario beträgt 70%. Wir schätzen die Gebühren, die Ethereum den Anwendungsbenutzern in Rechnung stellen wird, was praktisch einer „Take Rate“ für die Umsätze dieser Anwendungen entspricht, und sie beläuft sich auf 5-10%. Wir haben kürzlich unser ETH-Modell für das Frühjahr 2023 aktualisiert und den AI-Endmarkt hinzugefügt, um das enorme Potenzial von Ethereum in diesem Bereich widerzuspiegeln. Weitere einflussreiche Anpassungen des vorherigen Modells sind ein erhöhter Verbrauch des ETH-Angebots, eine größere Endmarkteroberung und eine höhere Akzeptanz der zugrunde liegenden Wirtschaftsaktivitäten. Wir glauben, dass diese Änderungen durch die neuesten Innovationen gerechtfertigt sind, die Ethereum für die Fundamentaldaten und die sich ändernde Politik in den Vereinigten Staaten zugänglicher machen.

Wir glauben, dass ETH ein revolutionärer Vermögenswert ist, der in der nicht-krypto-basierten Finanzwelt kaum oder gar nicht vergleichbar ist. ETH kann als „digitales Öl“ betrachtet werden, da es durch die Teilnahme an Aktivitäten auf Ethereum verbraucht wird. ETH kann auch als „programmierbares Geld“ betrachtet werden, da die Finanzialisierung von ETH und anderen Ethereum-Vermögenswerten auf Ethereum automatisch ohne Zwischenhändler oder Zensur erfolgen kann. Darüber hinaus glauben wir, dass ETH ein „Renditegut“ ist, da es auf nicht-treuhänderische Weise an Validierer übertragen werden kann, die das Ethereum-Netzwerk verwalten, um ETH-Rendite zu erzielen. Schließlich glauben wir, dass ETH auch als „Internet-Reservewährung“ betrachtet werden kann, da es der zugrunde liegende Vermögenswert für die Preisgestaltung aller Aktivitäten und der meisten digitalen Vermögenswerte ist, an denen das über $1 Billionen große Ethereum-Ökosystem und seine über 50 verbundenen Blockchains beteiligt sind.

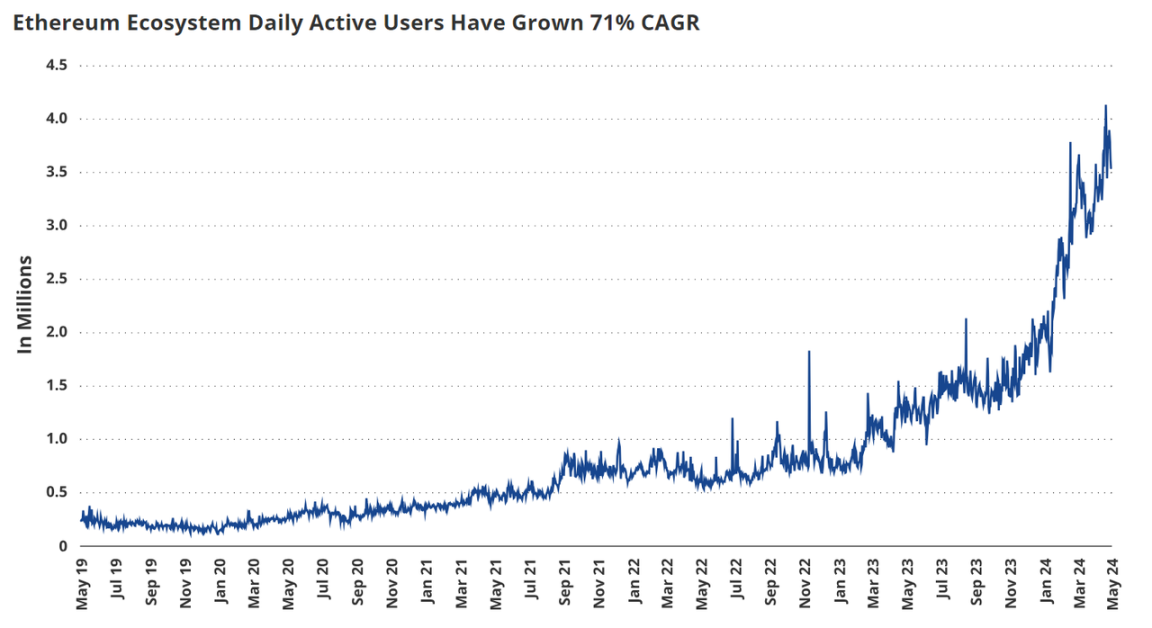

Unabhängig von seiner Klassifizierung hat ETH von der zunehmenden Nutzung von Ethereum profitiert. Ethereum, eine dynamische Wirtschaftsplattform, die man sich als digitales Einkaufszentrum vorstellen kann, verzeichnete einen Anstieg der Benutzerzahlen um 1500% und die Einnahmen sind seit 2019 mit einer durchschnittlichen jährlichen Wachstumsrate von 161% gestiegen. Im vergangenen Jahr hat Ethereum Einnahmen in Höhe von $3,4 Milliarden generiert. Da ETH gekauft werden muss, um Ethereum nutzen zu können, profitieren alle ETH-Inhaber von nachfragegesteuerten Zuflüssen der Währung. Darüber hinaus werden 80% dieser ETH-Einnahmen verwendet, um im Umlauf befindliches ETH zurückzukaufen und zu vernichten, um es dauerhaft aus dem Verkehr zu ziehen. Dies ähnelt einem irreversiblen Aktienrückkauf.

In den letzten sechs Monaten wurden 541.000 ETH (0,41 TP9T des Gesamtangebots) im Wert von 1 TP10T1,58 Milliarden vernichtet. ETH-Inhaber profitieren daher doppelt von der Ethereum-Aktivität, sowohl von benutzergesteuerten ETH-Käufen als auch von der Vernichtung des Angebots. ETH-Benutzer können außerdem einen jährlichen Ertrag von etwa 3,51 TP9T erzielen, indem sie ETH einsetzen. Dies geschieht, indem ETH an Ethereum-Netzwerkeinheiten, sogenannte Validatoren, eingesetzt werden, wodurch diese die Sicherheiten erhalten, die zum Betrieb des Ethereum-Netzwerks erforderlich sind.

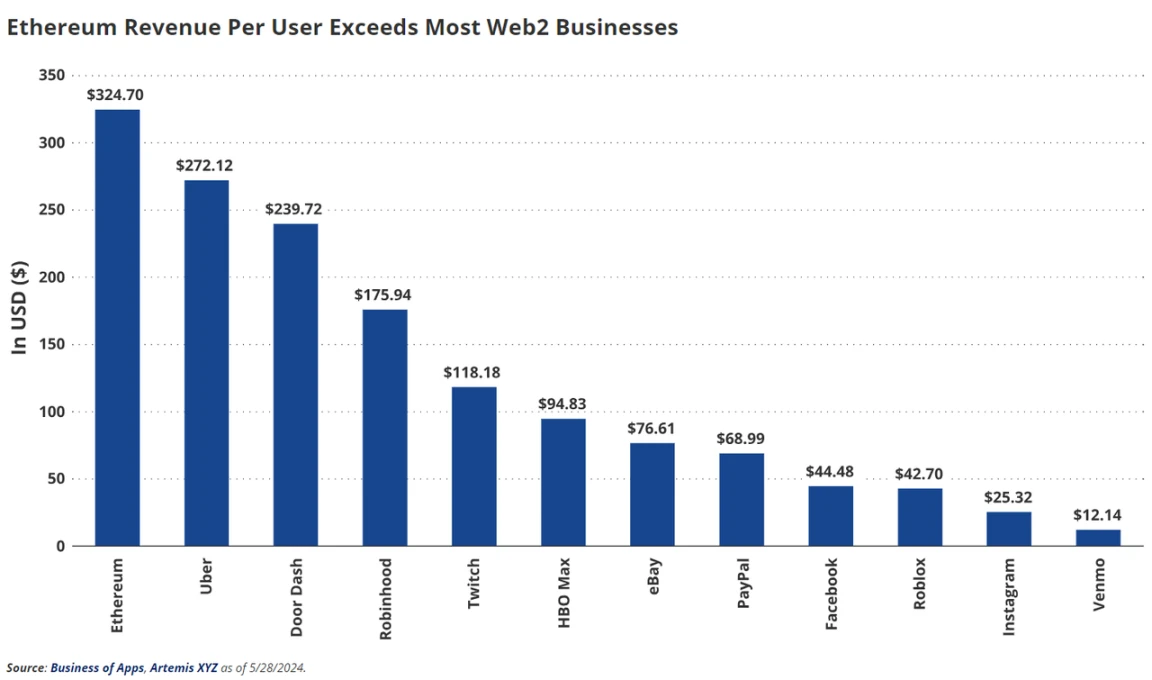

Im Vergleich zu Web2-Anwendungen generiert Ethereum ($3,4 Milliarden) mehr Umsatz als Etsy ($2,7 Milliarden), Twitch ($2,6 Milliarden) und Roblox ($2,7 Milliarden). Ethereum (20 Millionen) hat mehr monatlich aktive Benutzer als Instacart (14 Millionen), Robinhood (10,6 Millionen) und Vrbo (17,5 Millionen). Darüber hinaus beträgt der durchschnittliche Jahresumsatz pro monatlich aktivem Ethereum-Benutzer $172, was mit $100 von Apple Music vergleichbar ist. Netflix beträgt $142 und Instagram $25. Wir klassifizieren Ethereum als Plattformgeschäft ähnlich dem Apple App Store oder Google Play. Ethereum hat jedoch einen großen Vorteil gegenüber Web2-Plattformen, da es Benutzern und Anwendungsgeschäftsinhabern ein einzigartiges Wertversprechen bietet, das außerhalb von Kryptowährungen nicht verfügbar ist.

Der attraktivste Aspekt der Verwendung von Ethereum sind die potenziellen Kosteneinsparungen, die es Unternehmen und Benutzern bietet. Apple und Google erzielen etwa 301 TP9T des Umsatzes für gehostete Anwendungen, während Ethereum derzeit etwa 241 TP9T (141 TP9T für Nicht-DeFi-Anwendungen) einnimmt. Darüber hinaus glauben wir, dass die Akzeptanzrate von Ethereum in den nächsten 18 Monaten auf 5-101 TP9T sinken wird, da sich die Aktivität auf das günstigere Ethereum L2 verlagert (derzeitige Erwerbsraten liegen bei 0,251 TP9T-31 TP9T). Aus Zahlungssicht berechnen Kreditkartenabwickler und andere Zahlungsanwendungen wie PayPal 1,941 TP9T für alle Zahlungen (2,91 TP9T für kommerzielle Transaktionen), während Visa 1,79-2,431 TP9T oder mehr berechnet.

Im Vergleich zu datenzentrierten Social-Networking-Plattformen wie Facebook glauben wir, dass Ethereum das Potenzial hat, Unternehmern leistungsfähigere und profitablere Anwendungen zu bieten. Ethereum ermöglicht Anwendungen, sich in einer erlaubnisfreien Bereitstellungsumgebung und mit Open-Source-Daten frei zu verbinden und zu innovieren. Dadurch kann jeder Anwendungen erstellen und wichtige Daten nutzen, einschließlich Daten zu allen Benutzeraktivitäten in der Kette – genau wie Visa Kundenzahlungsdaten kostenlos zur Verfügung stellt. Beispielsweise generiert die Social-Media-App Farcaster derzeit $75,5 Umsatz pro aktivem Benutzer pro Monat, während Facebook ungefähr $44 generiert. Noch attraktiver ist, dass die Open-Source-Anreizstruktur zu einer attraktiveren Anwendung geführt hat, wobei Farcaster-Benutzer durchschnittlich 350 Minuten täglich nutzen, verglichen mit 31 Minuten bei Facebook.

Aufgrund der Eigenschaften von Ethereum können einige der von Big Finance, Big Tech und Big Data erzielten Gewinne in Form von Verbrauchervorteilen an die Benutzer weitergegeben werden. Da immer mehr Daten öffentlich generiert werden und sich immer mehr Handel von teuren, geschlossenen Finanzpfaden abwendet, werden die Schutzgräben der Unternehmen erodieren. Das Ergebnis wird ein potenzielles Geschäft sein, das sich um die margenarmen Ökonomien von Open Source bildet. Verbraucher und Anwendungsentwickler werden zu Ethereum migrieren. Wir glauben, dass in den nächsten 5-10 Jahren 71 bis 201 TP9T der Geschäftsumsätze von Web2/Big Finance oder Billionen von Dollar aus Systemen wie Ethereum herausgepresst und hauptsächlich an Benutzer und Anwendungsentwickler zurückgegeben werden könnten. Darüber hinaus ermöglichen die einzigartigen Eigentumseigenschaften von Ethereum eine unzensierbare digitale Präsenz in sozialen Medien und Spieleanwendungen. Diese Funktionen werden immer wertvoller, wenn die staatliche Zensur von Informationen weiter zunimmt.

Es gibt auch gute Gründe zu der Annahme, dass öffentliche Ketten wie Ethereum zu einer wichtigen Backend-Infrastruktur für KI-Anwendungen werden. Die Verbreitung von KI-Agenten und ihren Ökonomien erfordert uneingeschränkten Werttransfer, einen expliziten Nachweis der Menschlichkeit und eine klar definierte Daten-/Modellherkunft. Diese einzigartigen Eigenschaften sind auf Blockchains verfügbar, umgehen jedoch die vorhandene technische Infrastruktur. Wir schätzen, dass der globale TAM für KI-Produktivitätsgewinne bis 2030 bis zu $8,5 Billionen betragen könnte. Basierend auf Annahmen von 66% Geschäftsakzeptanz, 25% KI-Software-Werterfassung und 72% Nicht-Hardware-Werterfassung glauben wir, dass der potenzielle Umsatz-TAM für Krypto und KI bis 2030 $911 Milliarden beträgt, einschließlich $45,5 Milliarden Einnahmen aus Open-Source-KI-Anwendungen und -Infrastruktur, von denen $1,2 Milliarden Einnahmen direkt an die ETH-Inhaber zurückfließen könnten.

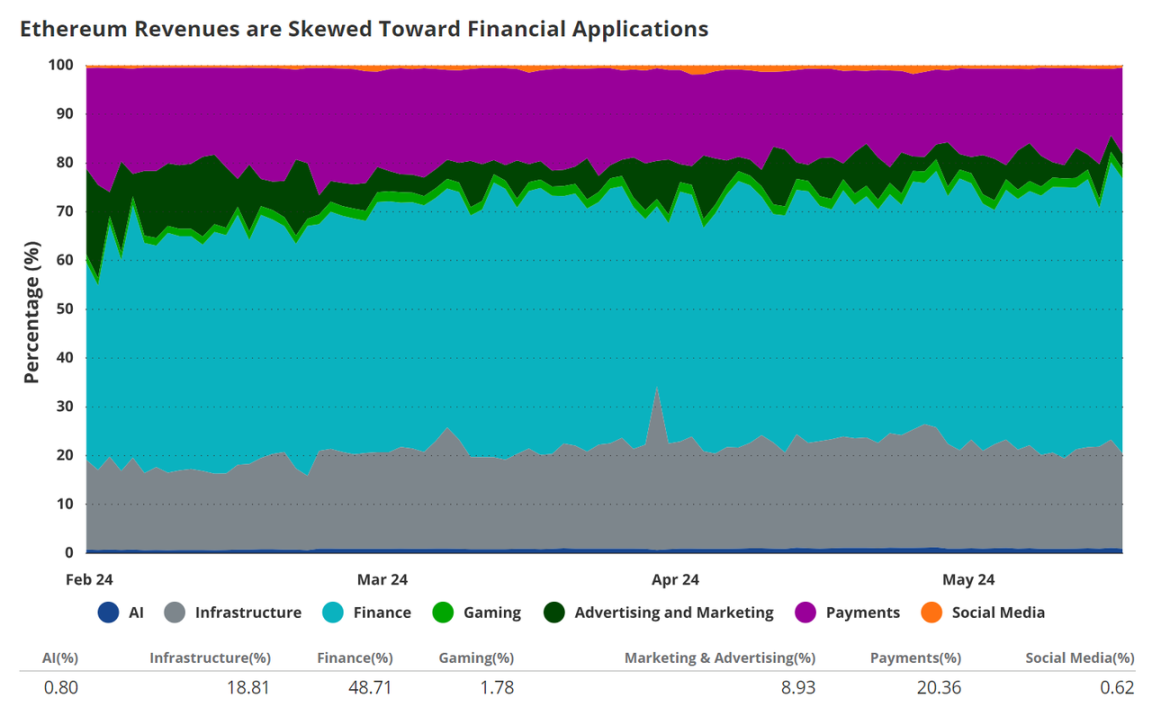

Derzeit ist der Großteil der Aktivitäten auf Ethereum finanzieller Natur. Dezentrale Börsen und Bankprotokolle machen 491 TP9T des Ethereum-Umsatzes aus, während 201 TP9T durch einfache Wertübertragungen verteilt werden. Diese Umsätze werden nach Finanzen, Bankwesen und Zahlungen (FGP) kategorisiert. Unterdessen macht die Infrastruktur (I) den zweitgrößten Anteil aus, etwa 191 TP9T, die sich auf dezentrale Unternehmen und die Erstellung von Software zur Bedienung dezentraler Anwendungen beziehen. Schließlich klassifizieren wir Aktivitäten im Zusammenhang mit sozialen Medien und NFTs in die Kategorie Marketing, Werbung, soziale Medien und Spiele (MASG). MASG trägt 111 TP9T zu diesen Umsätzen bei. Derzeit spielt KI bei der Umsatzgenerierung für Ethereum eine sehr geringe Rolle.

Die Einnahmen von Ethereum stammen aus den oben genannten Endmärkten, und diese Aktivitäten stellen die Einnahmequellen von Ethereum dar, darunter Transaktionsgebühren, Abwicklung der zweiten Ebene, Block Space Sorting (MEV) und Sicherheit als Service. Transaktionsgebühren sind Gebühren, die von Benutzern (und zukünftigen automatisierten Agenten) für die Verwendung von Anwendungen oder die Übertragung von Werten auf Ethereum gezahlt werden. Abwicklung der zweiten Ebene bezieht sich auf die Einnahmen, die von Ethereum L2 an Ethereum für die Abwicklung von Transaktionen gezahlt werden. MEV ist der Umsatz, der durch Gebühren generiert wird, die von Benutzern für das Recht gezahlt werden, eine Reihe von Transaktionen zu sortieren. Sicherheit als Service bezieht sich auf die Verwendung von ETH als Sicherheit zur Unterstützung erlaubnisfreier Anwendungen, die diesen Wert zur Ausführung ihrer Geschäftsfunktionen benötigen. Im vergangenen Jahr stammten etwa 721 TP9T der Einnahmen von Ethereum aus Transaktionsgebühren, MEV machte etwa 191 TP9T aus, Abwicklung der zweiten Ebene machte etwa 91 TP9T aus und Sicherheit als Service wurde noch nicht offiziell eingeführt.

Wir glauben, dass Ethereums stärkstes Wertversprechen im Finanzsektor liegt, daher erwarten wir, dass bis 2030 711 TP9T des Ethereum-Umsatzes aus Finanzdienstleistungen (FGP) stammen werden. Aufgrund der Vorteile des Experimentierens und der Open-Source-Finanz- und Datensysteme von Ethereum erwarten wir, dass MASG auf 171 TP9T anwächst, was die Infrastruktur leicht ersetzen wird und 81 TP9T Umsatz bringt. Insgesamt wird KI 21 TP9T des Ethereum-Umsatzes ausmachen. Wenn jedoch dezentrale KI-Software ihr enormes Potenzial zeigt, könnte der Umsatzbeitrag von KI exponentiell oder noch stärker steigen.

Aus Umsatzperspektive schätzen wir, dass eine einzelne Mainnet-Transaktion nur 1,51 TP9T des Umsatzes ausmachen wird. Die Layer-2-Abwicklung, bei der Transaktionsdatenpakete im Mainnet gebündelt werden, wird deutlich auf etwa 761 TP9T des Umsatzes steigen. Dies liegt daran, dass wir davon ausgehen, dass die meiste Aktivität auf der Layer-2-Blockchain von Ethereum stattfinden wird, der Großteil des Wertes dieser Transaktionen jedoch Ethereum zugeschrieben wird. Gleichzeitig wird MEV seine Bedeutung behalten und 181 TP9T des Umsatzes ausmachen, während Sicherheit als Service 4,51 TP9T des Ethereum-Umsatzes ausmachen wird.

Bitcoin und Ethereum: Beste Portfolioallokationen

Analyseübersicht

Wir haben eine Studie durchgeführt, um die Auswirkungen der Einbeziehung von BTC und ETH in ein traditionelles 60/40-Portfolio zu bewerten, die den Zeitraum vom 1. September 2015 bis zum 30. April 2024 abdeckt. Die Analyse wurde in fünf Hauptabschnitten durchgeführt:

-

Optimale eingeschränkte Allokation in einem traditionellen 60/40-Portfolio: Wir haben die idealen Gewichte von BTC und ETH in einem 60%-Aktien- und 40%-Anleihenportfolio ausgewertet und die maximale kombinierte Allokation auf 6% beschränkt. Wir haben die Kryptowährungs-Exposition anhand von 169 Beispielportfolios vervollständigt und hinzugefügt.

-

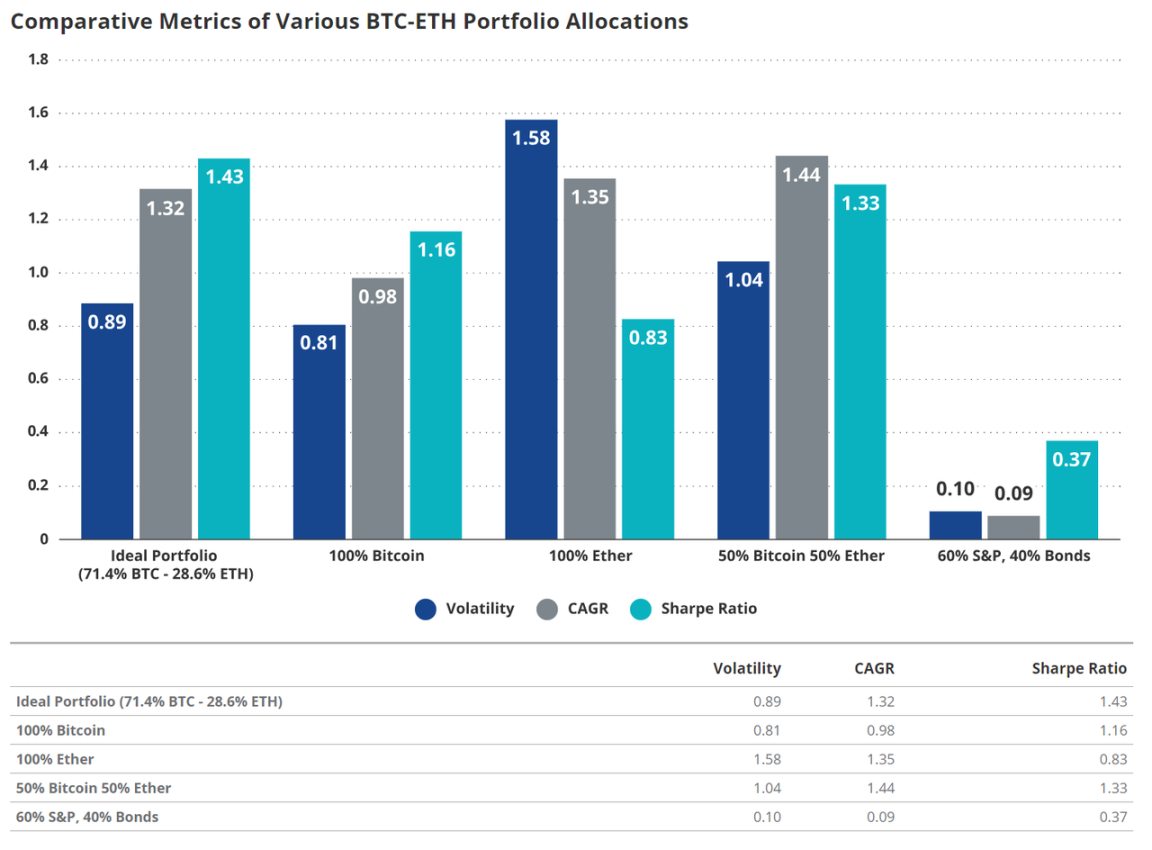

Drawdown- und Sharpe-Ratio-Analyse: Wir untersuchen Drawdowns und Sharpe-Ratios für eine Teilmenge von 16 repräsentativen Portfolios, um die Risiko-Rendite-Kompromisse zu verstehen. Das Hinzufügen einer bescheidenen Krypto-Allokation (bis zu 6%) zu einem traditionellen 60/40-Portfolio kann die Sharpe-Ratio des Portfolios erheblich verbessern, mit relativ geringen Auswirkungen auf Drawdowns. Für Anleger mit hoher Risikotoleranz (bis zu ~20% annualisierte Volatilität) können Allokationen von bis zu 20% das Risiko/Rendite-Verhältnis des gesamten Portfolios weiterhin verbessern. Zwischen BTC und ETH glauben wir, dass eine Gewichtung von ungefähr 70/30 die besten risikobereinigten Renditen bietet.

-

Optimale BTC- und ETH-Allokation in einem reinen Krypto-Portfolio: Wir haben jede Permutation der BTC- und ETH-Gewichte in einem Portfolio analysiert, das nur aus diesen beiden Kryptowährungen besteht, mit dem Ziel, die Sharpe-Ratio zu maximieren und das ideale BTC/ETH-Gewicht abzuleiten.

-

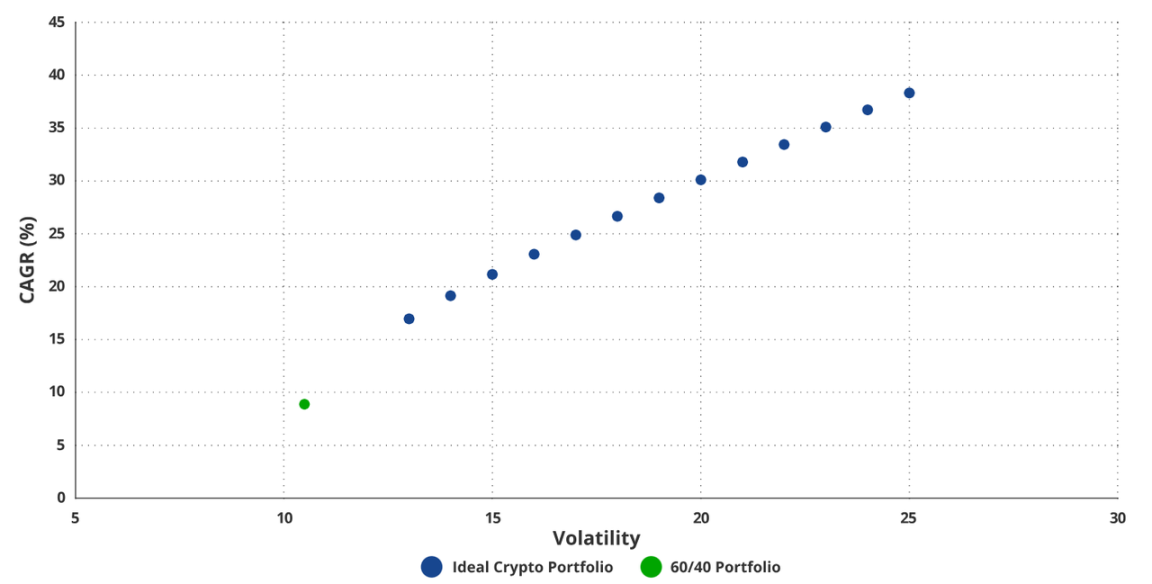

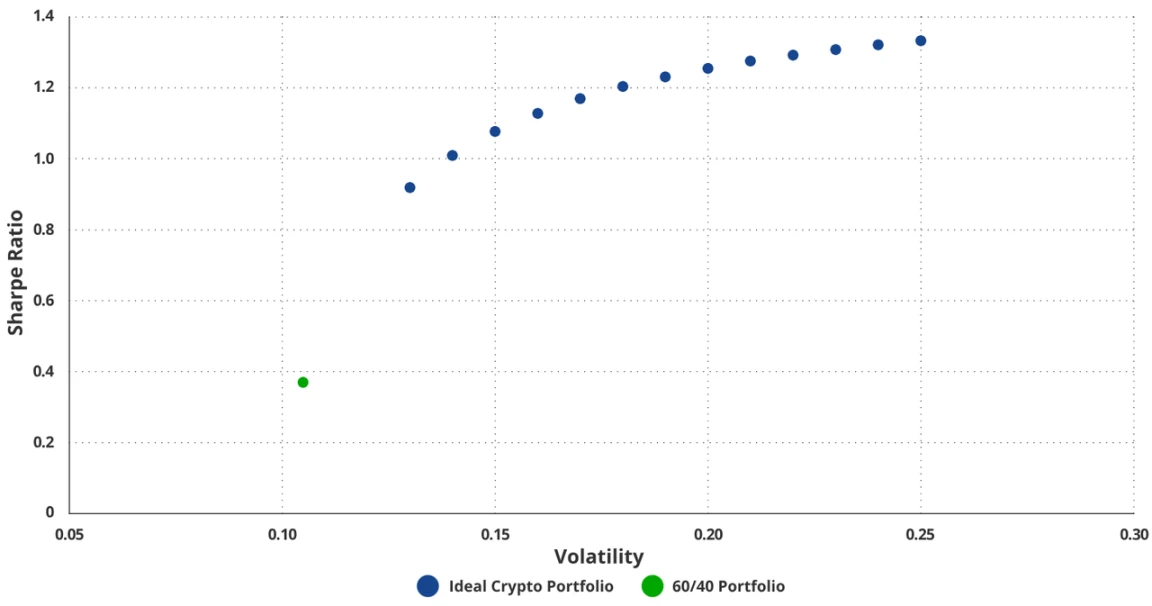

Berechnung der Effizienzgrenze mithilfe optimaler Kryptowährungsportfolios: Wir untersuchen die optimalen Gewichte eines idealen BTC/ETH-Portfolios zur Maximierung der Renditen bei unterschiedlichen Volatilitätsniveaus, um einen Teil der Effizienzgrenze beim Hinzufügen von Kryptowährungen zu 60/40 (mit angemessenen Volatilitätsniveaus) zu veranschaulichen.

-

Zeitabhängigkeit der Ergebnisse der effizienten Grenze: Wir berücksichtigen die Auswirkungen unterschiedlicher Startpunkte auf unsere Ergebnisse und zeigen, dass eine größere Kryptowährungsallokation dazu beiträgt, die risikobereinigte Rendite des Portfolios in jedem verfügbaren Zeitraum zu erzielen.

1. Optimierte Allokation im traditionellen 60/40-Portfolio

Das Hauptziel dieses Abschnitts besteht darin, die optimale Zuteilung von BTC und ETH in einem traditionellen 60/40-Portfolio mit einem Gesamtgewicht von bis zu 61 TP9T in Kryptowährungen zu bestimmen. Die Analyse umfasst die Erstellung von 169 Modellportfolios mit inkrementeller Krypto-Exposure (bis zu jeweils 31 TP9T in BTC und ETH).

Die Ergebnisse zeigen, dass ein Portfolio mit 3% Bitcoin und 3% Ethereum (zusammen mit 57% SP 500 und 37% US-Anleihen) die höchste Rendite pro Risikoeinheit (Standardabweichung) bietet. Mit anderen Worten: Wenn man eine maximale Allokation in Kryptowährungen zulässt und gleichzeitig eine konservative Gesamtallokation von 6% beibehält, erzielt man die höchsten risikobereinigten Renditen.

Optimierung der BTC/ETH-Allokation in einem traditionellen 60/40-Portfolio für risikobereinigte Renditen (1. September 2015 – 30. April 2024)

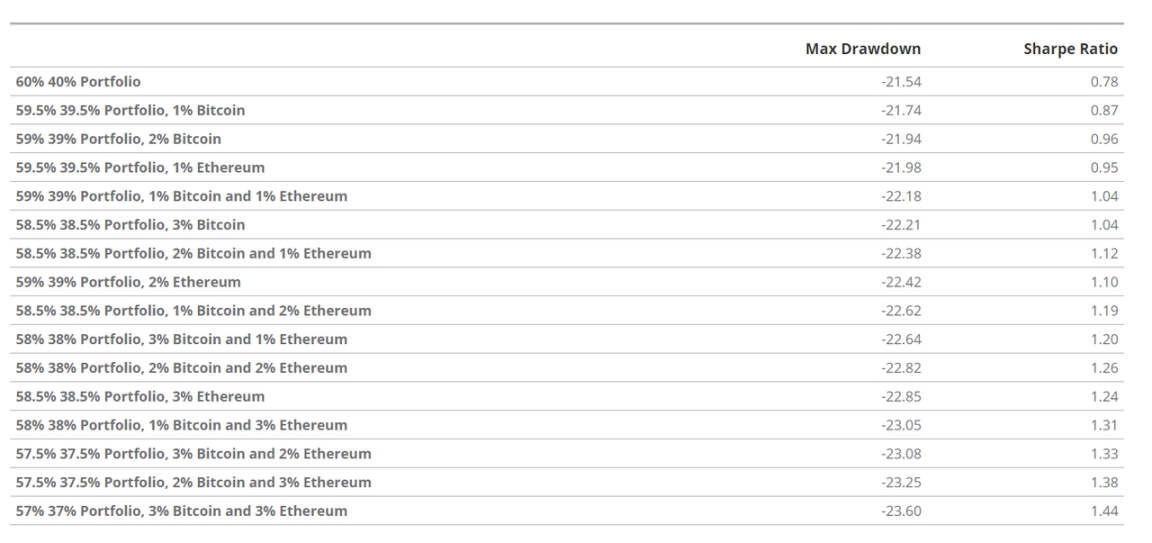

2. Drawdown- und Sharpe-Ratio-Analyse

Um das Risiko-Rendite-Verhältnis zu beurteilen, haben wir 16 repräsentative 60/40-Portfolios mit schrittweise steigenden Kryptowährungszuteilungen bis zu 6% analysiert. Die wichtigsten Ergebnisse sind:

Verbesserung der Sharpe-Ratio: Die Sharpe-Ratio des Portfolios verbessert sich mit der Erhöhung der Kryptowährungsallokation erheblich.

Minimale Auswirkungen auf Drawdowns: Die maximalen Drawdowns werden nur geringfügig erhöht, sodass eine höhere Allokation in Kryptowährungen für viele Anleger einen attraktiven Kompromiss darstellt.

Daten zum maximalen Drawdown und Sharpe-Ratio zeigen, dass eine 6%-Kryptowährungsallokation zu einer Sharpe-Ratio führt, die fast doppelt so hoch ist wie die eines 60/40-Portfolios, wobei der Drawdown nur geringfügig zunimmt. Dies unterstreicht ein sehr günstiges Risiko-Ertrags-Verhältnis, wenn BTC und ETH zu einem traditionellen Portfolio hinzugefügt werden.

3. Optimale BTC- und ETH-Allokation in einem Kryptowährungsportfolio

Wir haben uns nur auf die BTC- und ETH-Portfolios konzentriert und jede mögliche Gewichtskombination getestet, um die beste Kombination zu ermitteln, die die Sharpe-Ratio maximiert. Die Analyse zeigt, dass die ideale Aufteilung 71,41 TP9T Bitcoin und 28,61 TP9T Ethereum beträgt. Diese Konfiguration ergibt die höchste Sharpe-Ratio und damit die beste risikobereinigte Rendite für ein reines Kryptowährungsportfolio. Die Ergebnisse unterstreichen, dass Anleger beide Kryptowährungen halten müssen, um ihre Vorteile zu maximieren. Eine einfache Konfiguration von 501 TP9T BTC und 501 TP9T ETH zeigt ebenfalls ein großes Aufwärtspotenzial und unterstreicht den Wert der Diversifizierung innerhalb der Krypto-Anlageklasse.

4. Die Effizienzgrenze bei der Einbeziehung von Kryptowährungen

Um eine optimale Allokation von Kryptowährungen ohne Einschränkungen bei gleichzeitiger Beibehaltung einer angemessenen Volatilität zu erreichen, untersuchen wir die optimalen Gewichtungen eines idealen Kryptowährungsportfolios (28,61 TP9T ETH und 71,41 TP9T BTC), das zu einem traditionellen 60/40-Portfolio hinzugefügt werden kann. Ziel ist es, die Renditen bei Beibehaltung eines bestimmten Volatilitätsniveaus (131 TP9T-251 TP9T) zu maximieren und so mithilfe dieser Vermögenswerte ein effizientes Frontier-Portfolio zu erstellen, dessen Volatilitätsniveaus typischerweise mit einem breiten Spektrum von Anlegerportfolios verbunden sind. Das resultierende Streudiagramm zeigt, dass die Einbeziehung des optimalen Kryptoportfolios in ein traditionelles 60/40-Portfolio die Renditen bei unterschiedlichem Risikograd erheblich verbessern kann.

Zusätzliche Volatilität bei digitalen Vermögenswerten trägt zu Gesamtrendite bei

Die Sharpe Ratio des gemischten Portfolios blieb unverändert bei 22% Volatilität

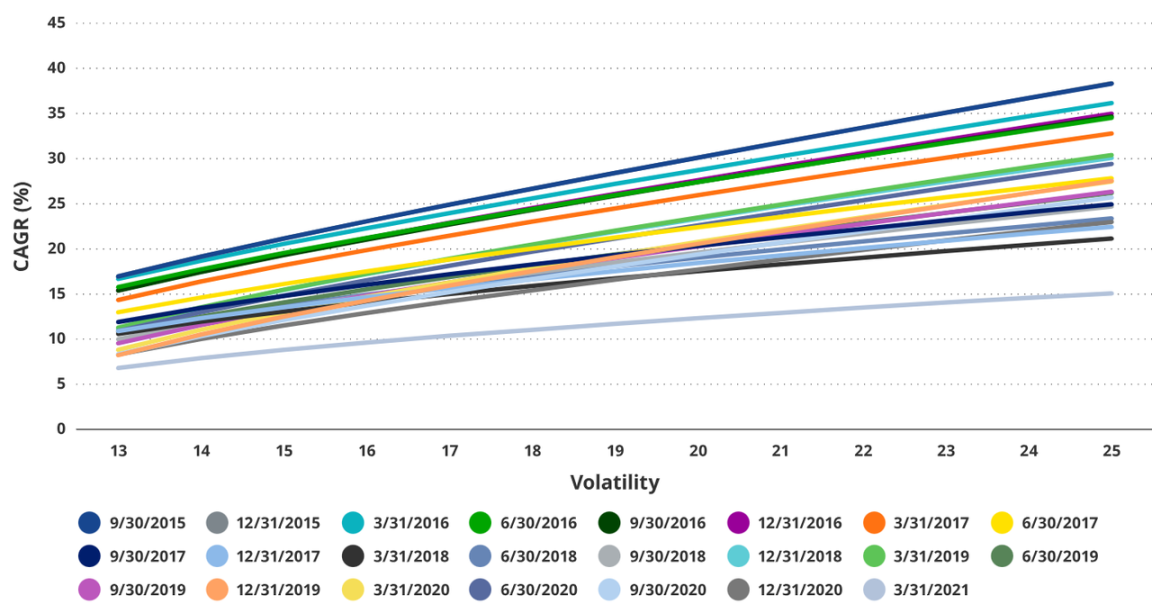

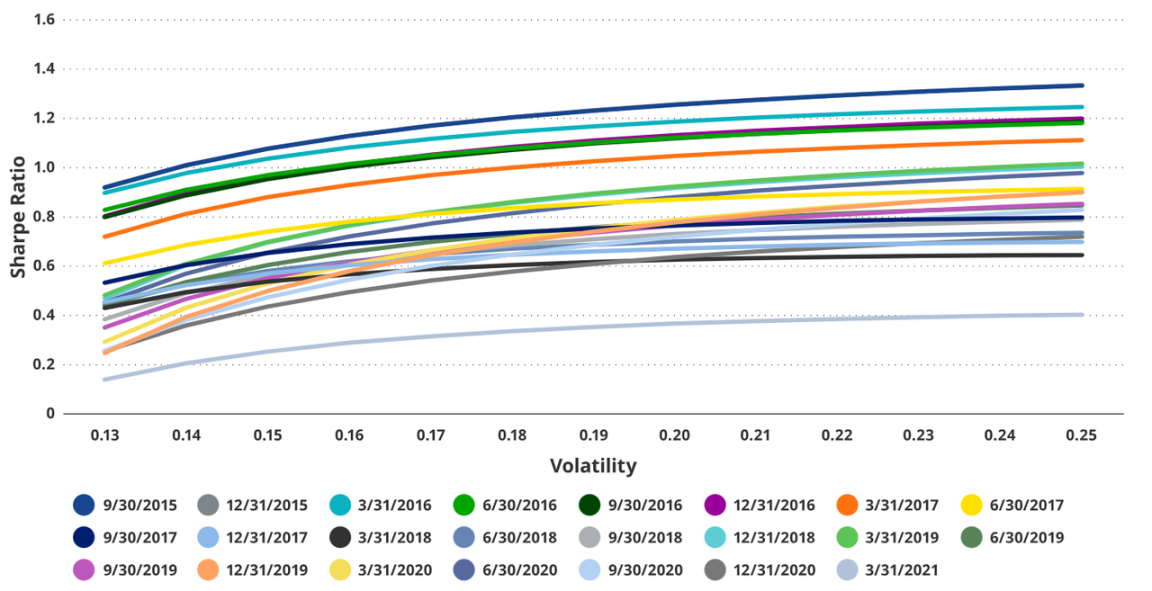

5. Zeitabhängigkeit der Ergebnisse der effizienten Grenze

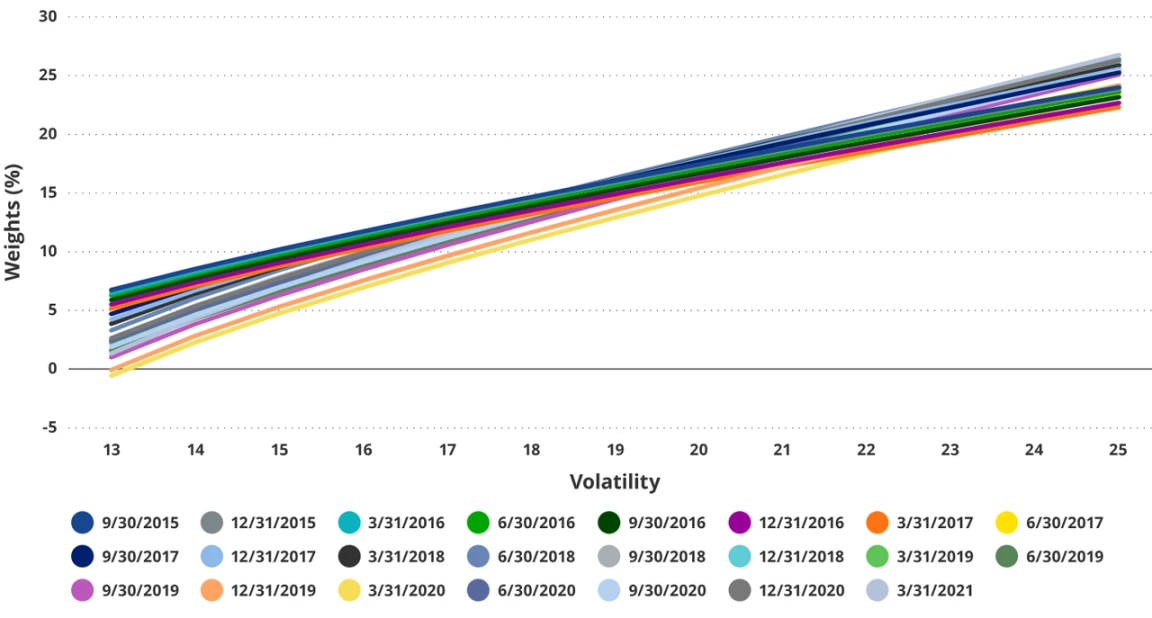

Um zu ermitteln, ob unterschiedliche Startpunkte einen Einfluss auf das Risiko-/Renditeprofil des kombinierten idealen Kryptowährungs- und 60/40-Portfolios haben, haben wir die Analyse in Teil 4 wiederholt und dabei den Startpunkt wiederholt um ein Quartal nach vorne verschoben. Unsere einzige Einschränkung bestand darin, mindestens 3 Jahre Renditen einzubeziehen. So konnten wir 23 Ergebnissätze generieren und die Zeitabhängigkeit als Variable aus der Analyse entfernen.

Unsere Erkenntnisse sind:

-

Die optimale Gewichtung eines idealen Kryptowährungsportfolios erhöht sich mit zunehmendem Risiko über alle Zeiträume hinweg.

Volatilitätsgewichte für zeitgetrennte Portfolios

-

Höhere Kryptowährungszuteilungen ermöglichen höhere CAGRs über alle Zeiträume hinweg.

Durchschnittliche jährliche Wachstumsrate des zeitunabhängigen Portfolios in Volatilität

-

Die Sharpe-Ratio steigt im Allgemeinen mit der Volatilität und der Kryptowährungsallokation.

Sharpe-Ratio für die Volatilität zeitgetrennter Portfolios

Mit anderen Worten: Die Ergebnisse der Studie 4 sind unabhängig vom Ausgangspunkt und unterstützen somit die Aufnahme einer ausgewogenen Mischung aus Ethereum (ETH) und Bitcoin (BTC) in das Portfolio, bis zu einem Gewicht von 6% in unserer Studie.

Investitionsrisiken bei Ethereum

Obwohl ETH eine Marktkapitalisierung von über $400 Milliarden aufweist und als ausgereifte Smart-Contract-Plattform gilt, ist es wichtig zu beachten, dass eine Investition in ETH erhebliche Risiken birgt.

1. Abhängigkeit von Spekulationen

In diesem Stadium ist das Ethereum-Ökosystem stark von Spekulationen abhängig, um Einnahmen zu erzielen. Wenn die allgemeine Risikobereitschaft nachlässt, könnte ETH einen erheblichen Abwärts-Beta-Koeffizienten gegenüber dem SP 500 oder dem Nasdaq Composite aufweisen.

2. Regulatorische Risiken

Abhängig von den Vorschriften können ETH oder viele Vermögenswerte in seinem Ökosystem als Wertpapiere eingestuft werden. Dies kann dazu führen, dass sich viele Ethereums bei der SEC registrieren müssen oder mit schwerwiegenden rechtlichen Konsequenzen rechnen müssen.

Die größten Finanzunternehmen verfügen über bedeutende Lobbyisten in Regierungen auf der ganzen Welt und viele ehemalige Mitarbeiter in Spitzenpositionen, die regulatorische Barrieren schaffen könnten, die Disruptoren wie Ethereum benachteiligen.

3. Zinsrisiko

Da es sich um einen risikoreichen Vermögenswert handelt, könnten Zinserhöhungen oder andere Einschränkungen der globalen Liquidität enorme Auswirkungen auf die Bewertung von ETH im Vergleich zu anderen Anlageklassen haben.

4. Wettbewerb

Der Wettbewerb im aufstrebenden Bereich der Smart-Contract-Plattformen ist hart. Obwohl Ethereum einen großen Vorsprung hat, haben leistungsstarke Blockchains wie Solana und Sui technische Vorteile und konzentrieren sich auf Geschäftsentwicklung und Benutzererfahrung. Auf lange Sicht könnte ihnen dies ermöglichen, die Dominanz von Ethereum herauszufordern.

5. Finanzunternehmen wachsen weiter

Einer der größten Vorteile von Ethereum ist, dass es das Finanzsystem billiger macht, da es viele der kostenintensiven Aspekte des aktuellen Finanzsystems eliminiert. Wenn Finanzunternehmen Kosteneinsparungsmaßnahmen umsetzen, können sie ihre Nutzerbasis behalten.

Darüber hinaus könnten bestehende Finanzunternehmen konkurrierende Blockchain-Smart-Contract-Plattformen schaffen und so das langfristige Potenzial von Ethereum untergraben.

6. Geopolitik

Die Kontrolle des Geldes ist der wichtigste Bereich staatlicher Macht. Geopolitische Ereignisse wie ein großer regionaler Krieg oder sogar erhöhte geopolitische Spannungen könnten Regierungen auf der ganzen Welt dazu veranlassen, gegen nichtstaatliche Finanzsysteme und Währungen vorzugehen.

abschließend

Zusammenfassend lässt sich sagen, dass das Hinzufügen einer kleinen Menge an Kryptowährungen (bis zu 6%) zu einem traditionellen 60/40-Portfolio die Sharpe-Ratio des Portfolios erheblich verbessern kann, wobei der maximale Drawdown relativ wenig beeinflusst wird. In einem Portfolio, das nur aus Kryptowährungen besteht, haben Bitcoin und Ethereum ein Allokationsverhältnis von nahezu 70/30 und bieten damit die besten risikobereinigten Renditen.

Anleger sollten ihre individuelle Risikobereitschaft berücksichtigen, aber die Daten deuten darauf hin, dass eine ausgewogene Beimischung von BTC und ETH im Verhältnis zum zusätzlichen Risiko eine erhebliche Renditesteigerung bringen kann. Diese Ergebnisse unterstreichen das Potenzial von Kryptowährungen, die Portfolioperformance auf kontrollierte und messbare Weise zu verbessern.

Dieser Artikel stammt aus dem Internet: VanEck-Bericht: ETH wird im Jahr 2030 $22.000 erreichen

Verwandte Themen: Neustart von ICOs: Distributed Token Launch (DTL)

Originalautor: Anagram Originalübersetzung: Block Unicorn VCs haben nie Innovationen in Finanzierungsstrukturen eingeführt, sie haben nur früher als je zuvor einen Weg gefunden, in Unternehmen zu investieren. Es besteht kein Zweifel, dass VC-Geld, das in junge Technologieunternehmen fließt, die Innovation beschleunigt hat, aber es hat auch bedeutet, dass die Communities, für die diese Produkte entwickelt wurden, minimiert wurden. Kryptowährung selbst ist eine neuartige Technologie mit neuartigen Eigenschaften – erlaubnisfrei, zusammensetzbar, dezentralisiert –, die neue Möglichkeiten für autarke Technologie eröffnen. Mit dem Aufkommen neuer Technologien und neuer Anforderungen beginnen die Menschen zum ersten Mal seit dem Börsengang, kreativ über die Kapitalbildung nachzudenken. Im Jahr 2017 erhielten ICOs viel Aufmerksamkeit und zogen schnell Investoren aus dem gesamten Bereich an. Im Jahr 2018 kam jedoch der Bärenmarkt und viele Projekte und ihre Begleiterscheinungen…