Wie sollten Eigentümer von Web3-Projekten Krypto-Marketmaker betrachten, die „den Lauch abschneiden“?

Originalautor: Will Awang, Investment- und Finanzierungsanwalt, Digital Assets Web3; unabhängiger Forscher, Tokenisierung RWA-Zahlung

Originalquelle: Web3 Lawyer

Der Mythos, auf dem Kryptomarkt schnell reich zu werden, existiert jeden Tag. Die meisten Spieler kommen nicht hierher, um ihr Geld zu verdoppeln, sondern um es umzudrehen. In diesem dunklen Wald werden die Krypto-Marktmacher als die dem Geld am nächsten stehenden Top-Raubtiere immer mysteriöser.

Preismanipulation, Pump and Dump und Profitgier sind Synonyme für Krypto-Marketmaker. Bevor wir Krypto-Marketmaker jedoch mit diesen „abwertenden“ Etiketten versehen, müssen wir uns der wichtigen Rolle bewusst werden, die sie auf dem Kryptomarkt spielen, insbesondere bei Coin-Listing-Projekten im Frühstadium.

In diesem Zusammenhang erklärt dieser Artikel, was Market Maker sind, warum wir Market Maker brauchen, den DWF-Vorfall, die wichtigsten Betriebsarten von Krypto-Market Makern sowie die Risiken und regulatorischen Probleme aus der Sicht der Web3-Projektbesitzer.

Ich hoffe, dass dieser Artikel für die Projektentwicklung hilfreich ist und wir freuen uns über Diskussionen und Austausch.

1. Was ist ein Market Maker?

CitadelSecurities, ein führender globaler Hedgefonds, definiert es folgendermaßen: Market Maker spielen eine entscheidende Rolle bei der Aufrechterhaltung kontinuierlicher Liquidität auf dem Markt. Sie erreichen dies, indem sie gleichzeitige Kauf- und Verkaufskurse bereitstellen und so ein Marktumfeld mit Liquidität und Markttiefe schaffen, das es Anlegern ermöglicht, jederzeit zu handeln, was dem Markt Vertrauen verleiht.

Market Maker sind auf traditionellen Finanzmärkten von entscheidender Bedeutung. An der Nasdaq gibt es durchschnittlich etwa 14 Market Maker pro Aktie, insgesamt sind also etwa 260 Market Maker am Markt. Darüber hinaus werden auf Märkten, die weniger liquide sind als Aktien, wie Anleihen-, Rohstoff- und Devisenmärkte, die meisten Transaktionen über Market Maker abgewickelt.

Ein Krypto-Marketmaker ist eine Institution oder Einzelperson, die Projekten dabei hilft, Liquidität sowie Kauf- und Verkaufskurse in Orderbüchern von Krypto-Börsen und dezentralen Handelspools bereitzustellen. Seine Hauptaufgabe besteht darin, Liquidität und Markttiefe für Transaktionen in einem oder mehreren Kryptomärkten bereitzustellen und Gewinne zu erzielen, indem Marktschwankungen sowie Unterschiede zwischen Angebot und Nachfrage durch Algorithmen und Strategien ausgenutzt werden.

Krypto-Marketmaker können nicht nur die Transaktionskosten senken und die Transaktionseffizienz verbessern, sondern auch die Entwicklung und Förderung neuer Projekte fördern.

2. Warum brauchen wir Market Maker?

Das Hauptziel des Market Making besteht darin, sicherzustellen, dass der Markt über ausreichende Liquidität, Markttiefe und stabile Preise verfügt, um Vertrauen in den Markt zu schaffen und den Abschluss von Transaktionen zu fördern. Dies wird nicht nur die Einstiegsschwelle für Anleger senken, sondern sie auch dazu ermutigen, Echtzeittransaktionen durchzuführen, was wiederum mehr Liquidität bringt, einen positiven Kreislauf bildet und ein Umfeld fördert, in dem Anleger vertrauensvoll handeln können.

Krypto-Marketmaker sind besonders wichtig für Early Coin Offering (IEO)-Projekte, da diese Projekte über ausreichend Liquidität/Handelsvolumen/Markttiefe verfügen müssen, um die Marktintensität/Bedeutung aufrechtzuerhalten oder die Preisfindung zu fördern.

2.1 Bereitstellung von Liquidität

Liquidität bezeichnet den Grad, in dem ein Vermögenswert schnell und ohne Verlust in Bargeld umgewandelt werden kann, und beschreibt den Grad, in dem Käufer und Verkäufer auf dem Markt relativ einfach, schnell und kostengünstig kaufen und verkaufen können. Hochliquide Märkte senken die Kosten einer bestimmten Transaktion und erleichtern die Durchführung von Transaktionen, ohne dass es zu erheblichen Preisschwankungen kommt.

Im Wesentlichen ermöglichen Market Maker es Anlegern, Token jederzeit schneller, in größeren Mengen und einfacher zu kaufen und zu verkaufen, indem sie für hohe Liquidität sorgen, ohne unterbrochen oder von großen Preisschwankungen betroffen zu werden.

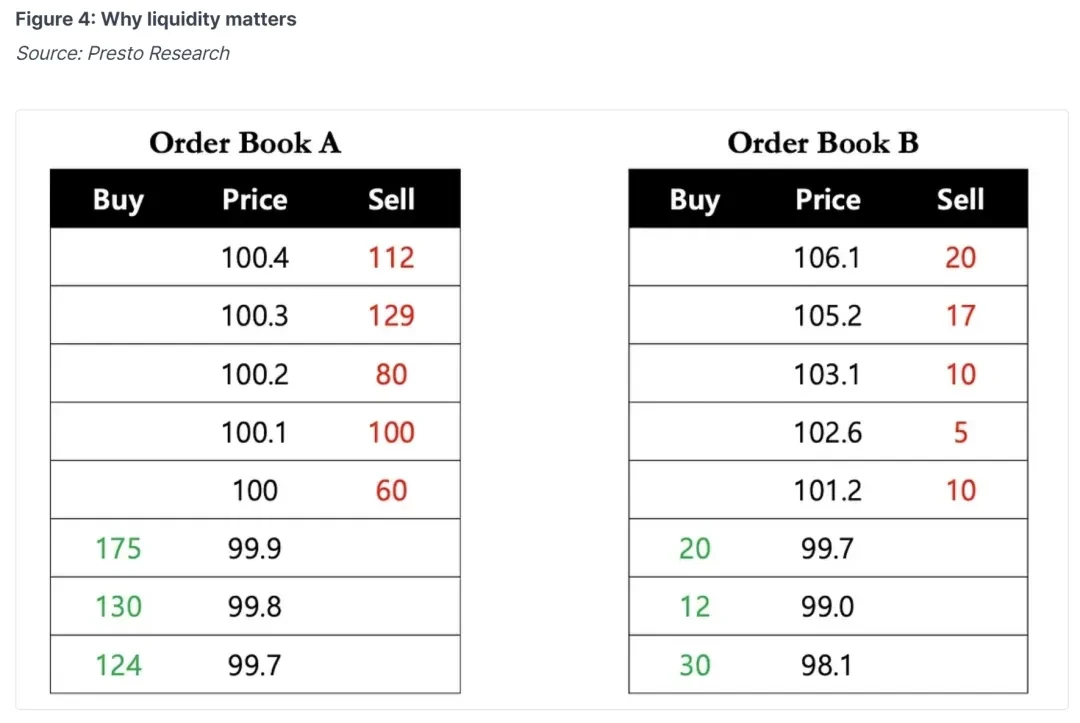

Beispielsweise kann ein Investor, der sofort 40 Token kaufen muss, auf dem hochliquiden Markt (Orderbuch A) sofort 40 Token zu $100 pro Token kaufen. Auf dem weniger liquiden Markt (Orderbuch B) hat er jedoch zwei Möglichkeiten: 1) 10 Token zu $101,2, 5 Token zu $102,6, 10 Token zu $103,1 und 15 Token zu $105,2 kaufen, was einem Durchschnittspreis von $103,35 entspricht; oder 2) über einen längeren Zeitraum warten, bis die Token den gewünschten Preis erreichen.

Liquidität ist für Coin-Listing-Projekte im Frühstadium von entscheidender Bedeutung. Operationen in Märkten mit geringer Liquidität wirken sich auf das Handelsvertrauen und die Handelsstrategien der Anleger aus und können auch indirekt zum „Tod“ des Projekts führen.

2.2 Für Markttiefe sorgen und Währungspreise stabilisieren

Auf den Kryptomärkten, wo die meisten Vermögenswerte eine geringe Liquidität aufweisen und es ihnen an Markttiefe mangelt, können selbst kleine Transaktionen zu erheblichen Preisänderungen führen.

Im obigen Szenario ist der nächste verfügbare Preis im Orderbuch B $105,2, kurz nachdem der Investor 40 Token gekauft hat, was darauf hindeutet, dass ein Trade eine Preisbewegung von etwa 5% verursacht hat. Dies gilt insbesondere in Zeiten der Marktvolatilität, wenn weniger Teilnehmer erhebliche Preisschwankungen verursachen können.

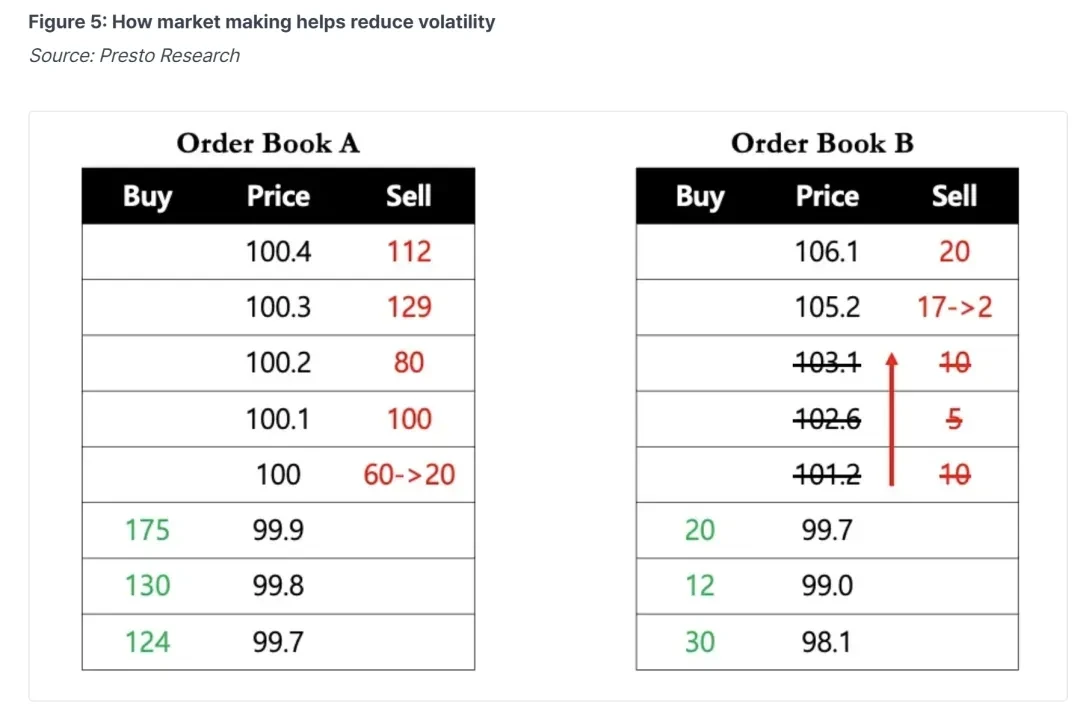

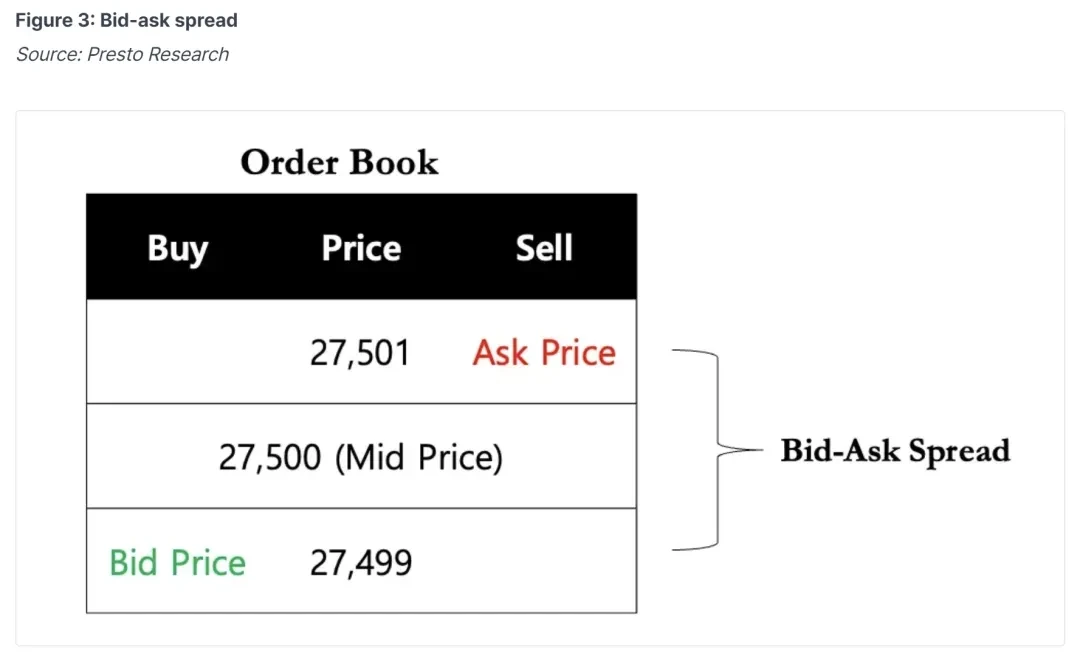

Die von den Market Makern bereitgestellte große Liquidität führt zu einer engen Geld-Brief-Spanne für das Orderbuch. Enge Geld-Brief-Spannen gehen in der Regel mit einer soliden Markttiefe einher, die zur Stabilisierung der Währungspreise und zur Abmilderung von Preisschwankungen beiträgt.

Die Markttiefe bezieht sich auf die Anzahl der zu einem bestimmten Zeitpunkt verfügbaren Kauf- und Verkaufsaufträge zu unterschiedlichen Preisniveaus im Auftragsbuch. Die Markttiefe kann auch die Fähigkeit eines Vermögenswerts messen, große Aufträge ohne signifikante Preisschwankungen aufzunehmen.

Market Maker spielen eine Schlüsselrolle auf dem Markt, indem sie Liquidität bereitstellen, um diese Lücke zwischen Angebot und Nachfrage zu schließen. Überlegen Sie, auf welchem der folgenden Märkte Sie handeln möchten?

Die Rolle der Krypto-Marketmaker: 1) Bereitstellung einer großen Menge an Liquidität; 2) Bereitstellung von Markttiefe zur Stabilisierung der Währungspreise, was letztendlich dazu beiträgt, das Vertrauen der Anleger in das Projekt zu stärken. Schließlich hofft jeder Anleger, seine Vermögenswerte in Echtzeit und zu den niedrigsten Transaktionskosten kaufen und verkaufen zu können.

3. Wer sind die Hauptakteure bei den Krypto-Market-Makern?

Man kann sagen, dass Market Maker eines der Top-Unternehmen in der Nahrungskette sind, da sie den Lebensnerv der Projekt-Tokens nach ihrer Einführung kontrollieren. Market Maker kooperieren normalerweise mit Börsen, was leicht zu einem Monopol führen kann, und die Marktliquidität wird von mehreren großen Market Makern dominiert.

(Krypto-Market Maker [2024 aktualisiert])

Im Juli 2023 einigte sich Worldcoin, ein von Sam Altman von OpenAI mitbegründetes Kryptoprojekt, bei seinem offiziellen Start mit Market Makern. Es lieh insgesamt 100 Millionen $WLD an 5 Market Maker, um Liquidität bereitzustellen, und legte fest, dass die geliehenen Token nach 3 Monaten zurückgegeben oder zu einem Preis von $2 bis $3,12 US-Dollar gekauft werden müssen.

Zu den fünf Market Makern gehören:

A. Wintermute ist ein in Großbritannien eingetragenes Unternehmen. Zu seinen repräsentativen Investitionen gehören: $WLD, $OP, $PYTH, $DYDX, $ENA, $CFG usw. Seit 2020 hat es in mehr als 100 Projekte investiert.

B. Amber Group, gegründet 2017, ist ein Unternehmen aus Hongkong. Sein Vorstand besteht aus Institutionen, die Chinesen vertraut sind, wie beispielsweise Distributed Capital. Die Teammitglieder sind im Grunde alle Chinesen. Beteiligte Projekte: $ZKM, $MERL, $IO usw.

C. FlowTraders wurde 2004 in den Niederlanden gegründet und ist ein globaler Anbieter digitaler Liquidität mit Schwerpunkt auf börsengehandelten Produkten (ETPs). Es ist eines der größten ETF-Handelsunternehmen in der Europäischen Union. Es hat börsengehandelte Zertifikate auf Basis von Bitcoin und Ethereum erstellt und betreibt ETN-Handelsgeschäfte für Kryptowährungen.

D. Auros Global, das von FTX belastet war, meldete 2023 auf den Jungferninseln Insolvenz an. $20 Millionen an Vermögenswerten steckten bei FTX fest und die Nachricht einer erfolgreichen Umstrukturierung kam ans Licht.

E. GSR Markets wurde 2013 in Großbritannien gegründet und ist ein globaler Krypto-Marketmaker, der sich auf die Bereitstellung von Liquidität, Risikomanagementstrategien, programmatischer Ausführung und strukturierten Produkten für anspruchsvolle globale Investoren in der digitalen Vermögenswertbranche spezialisiert hat.

4. DWF Rashomon-Vorfall

DWF Labs ist in letzter Zeit der angesagteste Internet-Promi-Marketmaker auf dem Markt. DWFs russischer Partner Andrei Grachev gründete DWF 2022 in Singapur. Berichten zufolge behauptet das Unternehmen nun, in insgesamt 470 Projekte investiert zu haben und in seiner kurzen 16-monatigen Geschichte mit etwa 35% der Projekte in den Top 1.000 Token nach Marktwert zusammengearbeitet zu haben.

Binance versprach, verdächtigen Handel zu verhindern – bis ein Lamborghini-liebender High Roller involviert war

Lassen Sie uns dieses Ereignis noch einmal Revue passieren lassen:

4.1 Aktuelle Nachrichten

Das Wall Street Journal brachte am 9. Mai die Nachricht, dass eine anonyme Quelle, die behauptete, ein ehemaliger Binance-Insider zu sein, sagte, dass Binance-Ermittler im Jahr 2023 gefälschte Transaktionen von DWF Labs im Wert von $300 Millionen entdeckt hätten. Eine mit den Operationen von Binance vertraute Person sagte auch, dass Binance von Market Makern bisher keine spezifischen Vereinbarungen zur Regelung ihrer Transaktionen verlangt habe (einschließlich spezifischer Vereinbarungen, die Marktmanipulationen zur Regulierung ihres Handelsverhaltens verbieten).

Dies bedeutet, dass Binance den Market Makern weitgehend erlaubt, nach Belieben zu handeln.

4.2 Vermarktung von DWF

Anstatt eine preisneutrale Regel einzuführen, schlug DWF Labs vor, seine aktiven Handelspositionen zu nutzen, um die Token-Preise in die Höhe zu treiben und ein sogenanntes „künstliches Handelsvolumen“ an Börsen wie Binance zu schaffen, um andere Händler anzuziehen, wie aus einem Vorschlagsdokument hervorgeht, das 2022 an potenzielle Kunden verschickt wurde.

In einem im selben Jahr für einen Token-Projektkunden erstellten Bericht schrieb DWF Labs sogar direkt, dass die Agentur erfolgreich ein manuelles Handelsvolumen im Ausmaß von zwei Dritteln des Tokens generiert habe und an der Schaffung eines glaubwürdigen Handelsmusters arbeite, das bei einer Zusammenarbeit mit DWF Labs eine optimistische Stimmung für den Projekt-Token erzeugen könne.

4.3 Die Antwort von Binance

Ein Binance-Sprecher sagte, dass alle Benutzer der Plattform allgemeine Nutzungsbedingungen einhalten müssen, die Marktmanipulationen verbieten.

Eine Woche nach Einreichung des DWF-Berichts entließ Binance den Leiter seines Überwachungsteams und in den folgenden Monaten mehrere Ermittler, was ein Binance-Manager auf Kosteneinsparungsmaßnahmen zurückführte.

He Yi, Mitbegründer von Binance, sagte: „Binance überwacht den Markt der Market Maker und zwar sehr streng. Unter den Market Makern herrscht Wettbewerb, die Mittel sind sehr zwielichtig und sie greifen sich gegenseitig durch PR an.“

4.4 Mögliche Ursachen

Auf der Binance-Plattform ist DWF die höchste VIP-9-Stufe, was bedeutet, dass DWF jeden Monat mindestens $4 Milliarden Handelsvolumen zu Binance beiträgt. Die Beziehung zwischen Market Makern und Börsen ähnelt einer symbiotischen Beziehung, und Binance hat keinen Grund, einen seiner größten Kunden für einen internen Ermittler zu beleidigen.

5. Die wichtigsten Betriebsarten von Krypto-Market-Makern

Wie traditionelle Market Maker erzielen auch Krypto-Market Maker Gewinne durch die Spanne zwischen An- und Verkauf. Sie legen niedrige Ankaufspreise und hohe Verkaufspreise fest und erzielen Gewinne durch die Spanne, die üblicherweise als Spread bezeichnet wird und die Hauptgrundlage für Market Maker darstellt, um Gewinne zu erzielen.

Nachdem wir diese Grundlagen verstanden haben, werfen wir einen Blick auf die beiden wichtigsten Geschäftsmodelle von Market Makern für Projektbeteiligte.

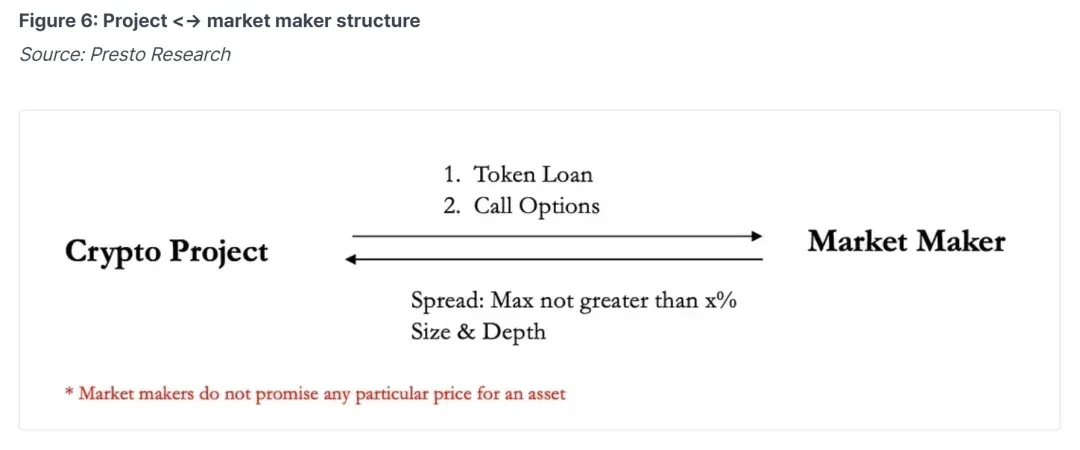

5.1 Abonnementservice + Transaktionsprovision (Retainer + Performancegebühr)

In diesem Modell stellt das Projekt Market Makern Token und entsprechende Stablecoins zur Verfügung, die diese Vermögenswerte nutzen, um Liquidität für CEX-Orderbücher und DEX-Pools bereitzustellen. Das Projekt legt KPIs für Market Maker basierend auf ihren Anforderungen fest, z. B. wie viel Preisspanne akzeptabel ist, wie viel Marktliquidität und -tiefe (Depth) garantiert werden muss usw.

A. Der Projektinhaber kann dem Market Maker zunächst eine feste Setup-Gebühr als Startkapital für das Market-Making-Projekt zahlen.

B. Danach muss die Projektpartei eine feste monatliche/vierteljährliche Abonnementgebühr an den Market Maker zahlen. Die einfachste Abonnementgebühr beginnt normalerweise bei $2.000/Monat, und die höhere Gebühr hängt vom Umfang des Dienstes ab, ohne Obergrenze. Beispielsweise berechnet GSR Markets eine Einrichtungsgebühr von $100.000, eine Abonnementgebühr von $20.000/Monat und zusätzlich $1 Million in BTC- und ETH-Darlehen.

C. Natürlich zahlen einige Projektbesitzer auch KPI-basierte Transaktionsprovisionen (Anreize für Market Maker, KPI-Ziele auf dem Markt erfolgreich zu erreichen), um Market Maker zur Gewinnmaximierung zu motivieren.

Zu diesen KPI-Indikatoren können gehören: Handelsvolumen (das illegales Wash Trading beinhalten kann), Token-Preis, Geld-Brief-Spanne, Markttiefe usw.

Bei diesem Modell sind die Ideen zur Marktgestaltung klarer und transparenter und für die Projektbeteiligten leichter kontrollierbar. Es eignet sich eher für reife Projektbeteiligte, die Liquiditätspools in verschiedenen Märkten aufgebaut haben und klare Ziele haben.

5.2 Token-Darlehen + Kaufoption (Darlehens-/Optionsmodell)

Das am häufigsten verwendete Market-Maker-Modell auf dem Markt ist: Token-Darlehen + Call-Option. Dieses Modell eignet sich besonders für Projekte zur frühen Münzlistung.

Da die Projektparteien in der frühen Phase der Notierung nur über begrenzte Mittel verfügen, ist es schwierig, die Market-Making-Gebühren zu zahlen. Darüber hinaus sind in der frühen Phase der Notierung weniger Token auf dem Markt im Umlauf, sodass die frühen Token an Market Maker verliehen werden und die Market Maker auch entsprechende Risiken tragen.

In diesem Fall ist es für Market Maker besser geeignet, ihre eigenen KPIs basierend auf der Projektsituation festzulegen. Um die Market Maker zu entschädigen, bettet die Projektpartei normalerweise eine Call-Option in den Market-Making-Vertrag ein, um den Market Makern eine Absicherung gegen Token-Preisrisiken zu bieten.

In diesem Modell leihen sich Market Maker Token (Token Loan) von der Projektpartei und investieren sie in den Markt, um Liquidität sicherzustellen und den Währungspreis zu stabilisieren. Der Market-Making-Zeitraum wird im Allgemeinen auf 1 bis 2 Jahre vereinbart.

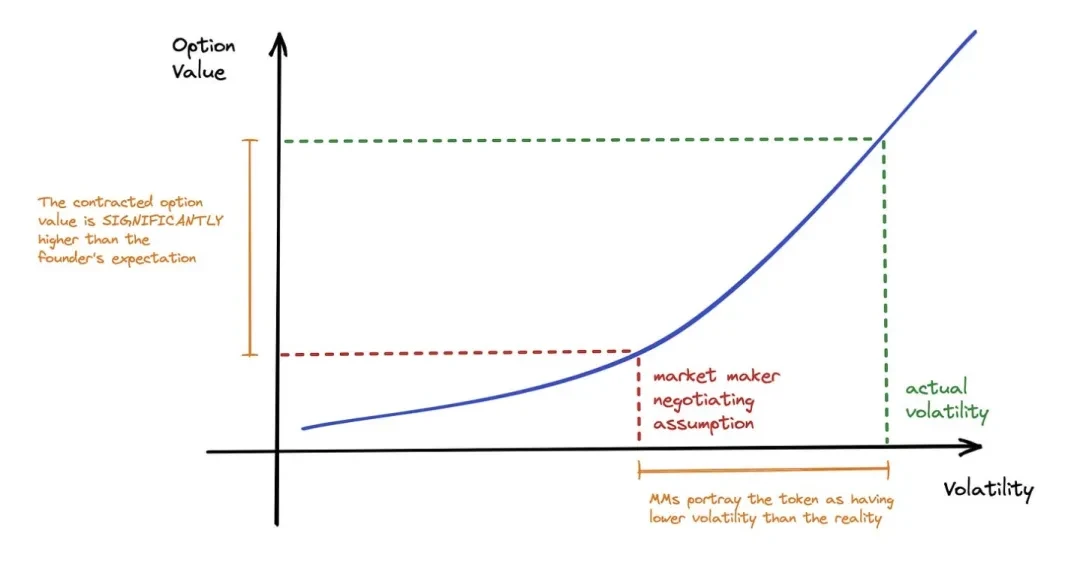

Die Call-Option sieht vor, dass der Market Maker vor Ablauf des Vertrags die Möglichkeit hat, die zuvor geliehenen Token zu einem vorher festgelegten Preis (Ausübungspreis) von der Projektpartei zu kaufen. Es ist zu beachten, dass es sich bei dieser Option um eine dem Market Maker eingeräumte Option und nicht um eine Verpflichtung handelt (OPTION, nicht Verpflichtung).

Der Wert dieser Call-Option hängt direkt vom Preis des Tokens ab, was den Market Makern einen Anreiz bietet, den Wert des Tokens zu steigern. Lassen Sie uns ein Szenario simulieren:

Nehmen wir an, das Mfers-Projekt hat einen Market Maker gefunden und eine Call-Option unterzeichnet, mit der er sich bereit erklärt, 100.000 Token mit einem Ausübungspreis von $1 für einen Zeitraum von einem Jahr zu verleihen. Während dieses Zeitraums hat der Market Maker zwei Optionen: 1) Rückgabe von 100.000 Mfer-Token bei Fälligkeit; oder 2) Zahlung von $100.000 USD bei Fälligkeit (basierend auf dem Ausübungspreis von $1).

Wenn der Token-Preis um das 10-fache auf $100 steigt (ja, Mfers to the Moon), kann der Market Maker sich dafür entscheiden, die Option auszuüben, das heißt, Token im Wert von $10.000.000 zu einem Preis von $100.000 zu kaufen und eine 100-fache Rendite zu erzielen; wenn der Token-Preis um 50% auf $0,5 fällt, kann der Market Maker sich dafür entscheiden, die Option ($100.000) nicht auszuüben, sondern direkt 100.000 Token zu einem Preis von $0,5 auf dem Markt zu kaufen, um das Darlehen zurückzuzahlen (der Wert beträgt die Hälfte des Ausübungswerts $50.000).

Aufgrund der Existenz von Call-Optionen werden die Market-Maker motiviert sein, den Markt hektisch anzukurbeln und die Lieferungen zu erhöhen, um Gewinne zu erzielen; gleichzeitig werden sie aber auch motiviert sein, den Markt hektisch zu verkaufen und Waren zu niedrigen Preisen zu kaufen, um die Währung zurückzuzahlen.

Daher müssen Projektbesitzer im Darlehens-/Optionsmodell Market Maker möglicherweise als Gegenparteien behandeln und Folgendes besonders beachten:

A. Der Ausübungspreis und die Menge der vom Market Maker geliehenen Token bestimmen die Gewinnspanne und die Market-Making-Erwartungen des Market Makers;

B. Achten Sie auch auf die Laufzeit (Leihfrist) dieser Kaufoption, die den Market-Making-Raum in dieser Zeitdimension bestimmt;

C. Kündigungsklausel des Market-Making-Vertrags und Risikokontrollmethode im Notfall. Insbesondere kann die Projektpartei, nachdem sie die Token an den Market Maker verliehen hat, den Verwendungszweck der Token nicht mehr kontrollieren.

(Paperclip Partners, Gründerleitfaden zum Token Market Making)

5.3 Andere Geschäftsmodelle

Wir können auch sehen, dass viele Market Maker über primäre Investmentabteilungen verfügen, die die investierten Projekte durch Investitionen und Inkubation besser unterstützen und Projekte mit Mittelbeschaffung, Projektförderung, Münzlistung und anderen Dienstleistungen versorgen können. Darüber hinaus hilft der Besitz von Anteilen an den investierten Projekten den Market Makern auch dabei, potenzielle Kunden zu erreichen (Investitions- und Kreditverknüpfung?).

Ähnlich verhält es sich bei OTC-Transaktionen. Dabei werden Token von Projektinhabern/Stiftungen zu niedrigen Preisen gekauft und der Wert der Token durch eine Reihe von Market-Making-Operationen erhöht. Hier gibt es weitere Grauzonen.

VI. Risiken und Aufsicht

Nachdem wir die Funktionsweise von Krypto-Market-Makern verstanden haben, wissen wir, dass Market-Macher neben ihrer positiven Bedeutung auf dem Krypto-Markt nicht nur Lauch schneiden, sondern dass auch die Projektparteien das Ziel ihres Lauchschneidens sind. Daher müssen Projektparteien insbesondere die Risiken einer Zusammenarbeit mit Krypto-Market-Makern und die Hindernisse verstehen, die durch die Aufsicht entstehen können.

6.1 Aufsicht

In der Vergangenheit konzentrierte sich die Aufsicht über Market Maker auf Wertpapier-Market Maker, und die Definition von Krypto-Assets ist noch nicht klar, was zu einer relativen Regulierungslücke für Krypto-Market Maker und Market-Making-Verhalten geführt hat.

Daher herrscht für Krypto-Marketmaker im aktuellen Marktumfeld ein freies Spiel, und die Kosten für Böses sind äußerst gering. Aus diesem Grund verwenden wir Preismanipulation, Pump-and-Dump und Lauchschneiden als Synonyme für Krypto-Marketmaker.

Wir sehen, dass die Regulierung ständig standardisiert wird. Beispielsweise klärt die US-Börsenaufsicht SEC die Definition des Begriffs „Broker Dealer“ durch regulatorische Durchsetzung, und die Einführung des EU-MiCA-Gesetzes schließt auch Market-Making-Geschäfte in die Regulierung ein. Gleichzeitig gibt es auch konforme Krypto-Market-Maker, die aktiv behördliche Lizenzen beantragen, wie etwa GSR Markets, das bei der Monetary Authority of Singapore eine Lizenz als großes Zahlungsinstitut beantragt (was die Bereitstellung von OTC- und Market-Making-Diensten innerhalb des Regulierungsrahmens Singapurs ermöglicht), und Flowdesk, das Anfang des Jahres eine Finanzierung in Höhe von $50 Millionen abgeschlossen hat, erhielt auch einen Lizenzantrag von den französischen Regulierungsbehörden.

Allerdings hindern die Regulierungen in den großen Rechtsräumen einige Krypto-Marketmaker nicht daran, Offshore-Aktivitäten durchzuführen, da es sich im Grunde um große Kapitalkonten an verschiedenen Börsen handelt und die meisten von ihnen keine Onshore-Aktivitäten haben.

Glücklicherweise werden aufgrund des FTX-Vorfalls und der kontinuierlichen Regulierung großer Börsen wie Binance und Coinbase auch die mit den Börsen koexistierenden Krypto-Market Maker durch die internen Kontroll- und Compliance-Regeln der Börsen eingeschränkt, was zu einer stärkeren Standardisierung der Branche führt.

Wir brauchen Regulierung, um dieses unethische/illegale Verhalten unter Kontrolle zu bringen, aber bevor die Branche explodiert, muss sie sich vielleicht stärker der Blase öffnen.

6.2 Risiken

Aufgrund der fehlenden Regulierung haben Krypto-Marketmaker einen Anreiz, unethischen Handel zu betreiben und den Markt zu manipulieren, um ihre Gewinne zu maximieren, anstatt einen Anreiz, ein gesundes Markt- oder Handelsumfeld zu schaffen. Deshalb sind sie berüchtigt und bringen auch viele Risiken mit sich.

A. Marktrisiko von Market Makern

Market Maker sind auch Markt- und Liquiditätsrisiken ausgesetzt, insbesondere unter extremen Marktbedingungen. Der Zusammenbruch von Terra Luna und die Kettenreaktion, die durch den Zusammenbruch von FTX ausgelöst wurde, haben zum Zusammenbruch von Market Makern, zum Zusammenbruch der Hebelwirkung und zur Erschöpfung der Marktliquidität geführt. Alameda Research ist ein typisches Beispiel.

B. Dem Projekt fehlt die Kontrolle über die verliehenen Token

Beim Token-Lending-Modell hat der Projektbeteiligte keine Kontrolle über die verliehenen Token und weiß nicht, was der Market Maker mit den Token des Projektbeteiligten machen wird, was alles Mögliche sein kann.

Daher muss die Projektseite beim Verleihen von Token den Market Maker eher als Gegenpartei denn als Partner betrachten und über die möglichen Situationen nachdenken, die aufgrund der Preisauswirkungen entstehen können. Market Maker können durch die Anpassung der Preise viele Ziele erreichen, z. B. indem sie die Preise absichtlich senken, um einen niedrigeren Preis für neue Verträge festzulegen; oder sie können durch anonyme Abstimmungen Vorschläge verabschieden, die für sie günstig sind usw.

C. Unethisches Verhalten von Market Makern

Unethische Market Maker können Token-Preise manipulieren, die Volumina durch Wash-Trades aufblähen und sich an Pump-and-Dump-Strategien beteiligen.

Viele Kryptowährungsprojekte beauftragen Market Maker, um die Performance-Kennzahlen zu steigern. Dazu werden Strategien wie Wash Trading eingesetzt, bei dem ein Unternehmen wiederholt denselben Vermögenswert hin und her handelt, um die Illusion von Volumen zu erzeugen. Auf traditionellen Märkten ist dies eine illegale Marktmanipulation, die Investoren über die Nachfrage nach einem bestimmten Vermögenswert täuscht.

Bitwise veröffentlichte 2019 einen Bericht, in dem behauptet wurde, dass 951 TP9T des Volumens an unregulierten Börsen gefälscht seien. Eine neuere Studie des National Bureau of Economic Research (NBER) vom Dezember 2022 ergab, dass diese Zahl auf rund 701 TP9T gesunken ist.

D. Der Projektbeteiligte, der die Schuld auf sich nimmt

Da die Projektpartei keine Kontrolle über die Token-Ausleihe hat und es schwierig ist, das unethische Verhalten der Market Maker einzudämmen, oder sie keine Möglichkeit hat, dieses unethische Verhalten zu erkennen, wird die Projektpartei, die das Projekt tatsächlich betreibt, verantwortlich gemacht, sobald dieses Verhalten in den Regulierungsbereich fällt. Daher muss die Projektpartei hart an den Vertragsbedingungen oder Notfallmaßnahmen arbeiten.

7. Abschließende Gedanken

Durch diesen Artikel können die Projektbeteiligten verstehen, dass Krypto-Marketmaker große Beiträge zur Gewährleistung einer effizienten Transaktionsausführung, zur Stärkung des Anlegervertrauens, zu einem reibungsloseren Marktbetrieb, zur Stabilisierung der Währungspreise und zur Reduzierung der Transaktionskosten durch die Bereitstellung von Liquidität geleistet haben.

Durch die Offenlegung des Geschäftsmodells von Krypto-Market-Makern werden die Projektbeteiligten jedoch an die zahlreichen Risiken erinnert, die sich aus der Zusammenarbeit mit Krypto-Market-Makern ergeben, und sie müssen bei der Aushandlung der Bedingungen und der Durchführung der Zusammenarbeit mit Market-Makern besondere Aufmerksamkeit walten lassen.

Dieser Artikel stammt aus dem Internet: Wie sollten Eigentümer von Web3-Projekten Krypto-Marketmaker betrachten, die „den Lauch abschneiden“?

Originalautor: 0xTodd, Partner bei Nothing Research (X: @0x_Todd) Die jüngsten Re-Re-Staking-Projekte, die den Inhabern nur einen kleinen Prozentsatz an Token geben, könnten eine falsche Entscheidung sein. Für viele Re-Re-Staking-Projekte ist TVL alles für dieses Projekt. Wenn TVL entfernt wird, existieren alle Annahmen: AVS, Hub, Strategie, Liquid-Restaking-Token, L2, Restaking-Schicht nicht wirklich. TVL ist der wahre Wohltäter. Im DeFi-Sommer verteilte $YFI innerhalb einer Woche 100% seiner Token. Ja, 100%. TVL, Liquidity Mining und Governance machen jeweils 1/3 aus, was einfach, klar und effektiv ist. Jeder kennt den Rest der Geschichte. In der folgenden Woche stieg $YFI um das 100-fache. Es ist unbestreitbar, dass Re-Re-Staking seine eigenen Innovationen hat, aber sein Wesen unterscheidet sich nicht sehr von Yearn. Es tut nicht…