My XP

0

Login

Originalartikel von: Haseeb Qureshi, geschäftsführender Gesellschafter, Dragonfly

Zusammengestellt von: Odaily Planet Daily Azuma

Anmerkung der Redaktion: Dieser Artikel ist eine persönliche Analyse von Haseeb Qureshi, geschäftsführender Gesellschafter von Dragonfly, zum Phänomen des allgemeinen Rückgangs von Token mit hohem FDV und niedrigem Float, das derzeit in der Community heiß diskutiert wird. In dem Artikel widerlegt Haseeb die drei Gründe für den Rückgang, über die in der Community allgemein spekuliert wurde, wie z. B. dass VC und KOL den Markt stürmen, dass Kleinanleger nicht kaufen, dass sie nur Memes lieben und dass eine niedrige Umlaufrate zu einer unvollständigen Wertermittlung führt. Basierend auf der Datenanalyse analysiert er die Lösungen, die in mehreren Märkten breit diskutiert werden, wie z. B. die Rückkehr zu IC0, die einmalige vollständige Entsperrung, die Erhöhung des Airdrop-Verhältnisses und die Akzeptanz eines fairen Starts.

Es ist erwähnenswert, dass Haseeb sagte, dieser Artikel sei seine persönliche Meinung und repräsentiere nicht Dragonfly. Tatsächlich sind viele Leute bei Dragonfly anderer Meinung, weil Haseebs Ansichten zu radikal sind.

Das Folgende ist der Originalinhalt von Haseeb, übersetzt von Odaily Planet Daily.

Ist die Marktstruktur kaputt? Sind Risikokapitalgeber zu gierig? Handelt es sich hier um ein Marktmanipulationsspiel, das auf Kleinanleger abzielt?

Zu den obigen Fragen habe ich in letzter Zeit viele Theorien gehört, aber leider scheint fast jede Theorie falsch zu sein. Ich werde alles anhand von Daten veranschaulichen.

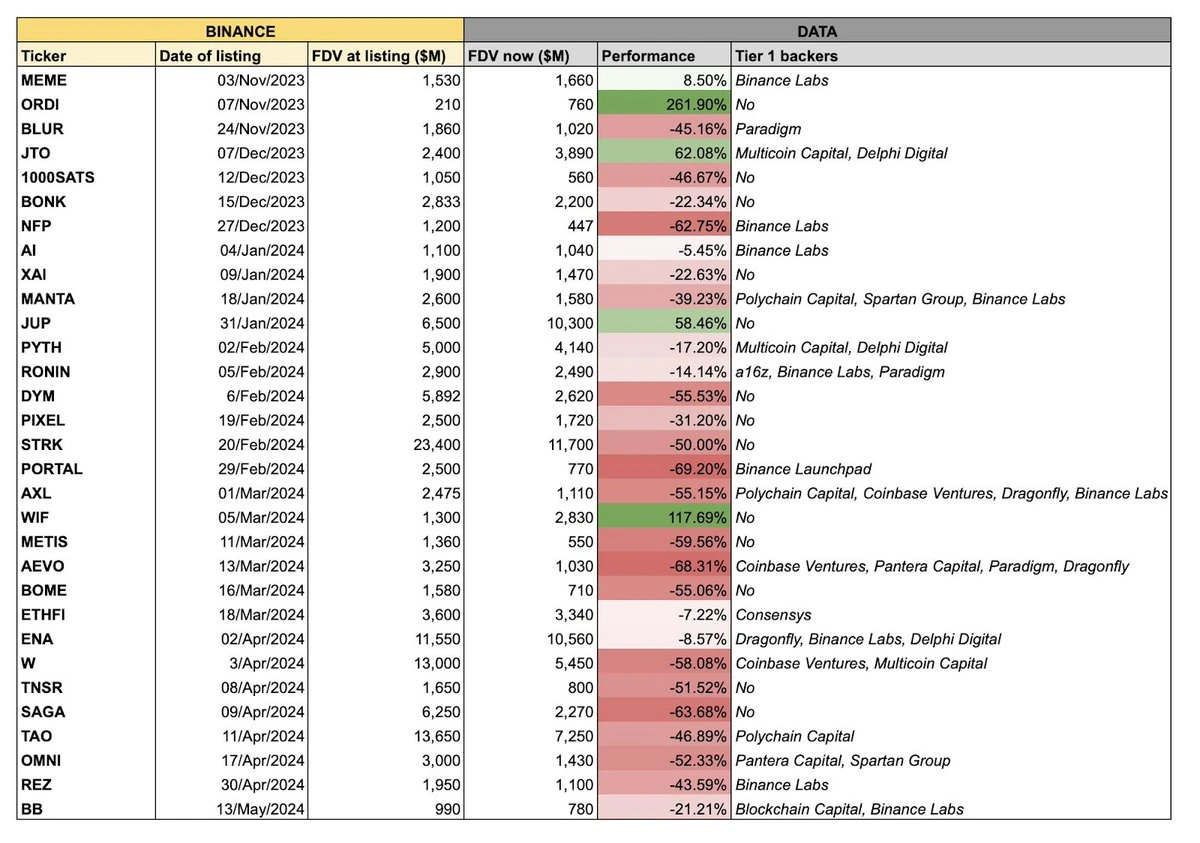

Das obige Diagramm wurde in letzter Zeit auf dem Markt weit verbreitet. Das Thema des Diagramms ist, dass eine Charge von Token, die kürzlich auf Binance gelistet wurden, im Allgemeinen schlecht abgeschnitten hat, und diese Charge von Vertretern weist häufig die gemeinsamen Merkmale eines großen Angebots und einer geringen Auflage auf – dies bedeutet, dass ihre Gesamtauflage hoch bewertet ist, das zirkulierende Angebot zu Beginn der Eröffnung jedoch relativ niedrig ist.

Ich habe die Daten aller dieser Token sortiert und einige der „Störfaktoren“ ausgeschlossen, wie etwa Meme-Token und solche, die es schon vor der Notierung von Binance gab (RON, AXL usw.), und habe schließlich das folgende dynamische Diagramm erhalten.

Wie in der Abbildung gezeigt, diese große Versorgung, kleine Zirkulation Token fielen fast alle nach der Notierung bei Binance. Wie lässt sich das erklären? Für diese Frage hat jeder seine eigene bevorzugte Erklärung. Die drei beliebtesten Erklärungen auf dem Markt sind:

VCs und KOLs verkaufen Aktien auf den Markt;

Privatanleger haben kein Interesse an diesen Token und investieren stattdessen in Meme-Token;

Die Auflage ist zu gering und die Preisfindung scheitert;

Diese Spekulationen scheinen alle vernünftig. Als nächstes wollen wir sehen, ob sie stimmen. Hier wird davon ausgegangen, dass es für alle Token kein tieferes Marktstrukturproblem gibt.

Wenn dies die tatsächliche Situation ist, wie sollte der Markt aussehen? Wir werden vielleicht sehen, dass die Token mit kürzeren Sperrfristen schneller fallen werden, während die mit längeren Sperrfristen oder Projekte ohne KOL-Beteiligung sollten gute Leistungen erbringen.

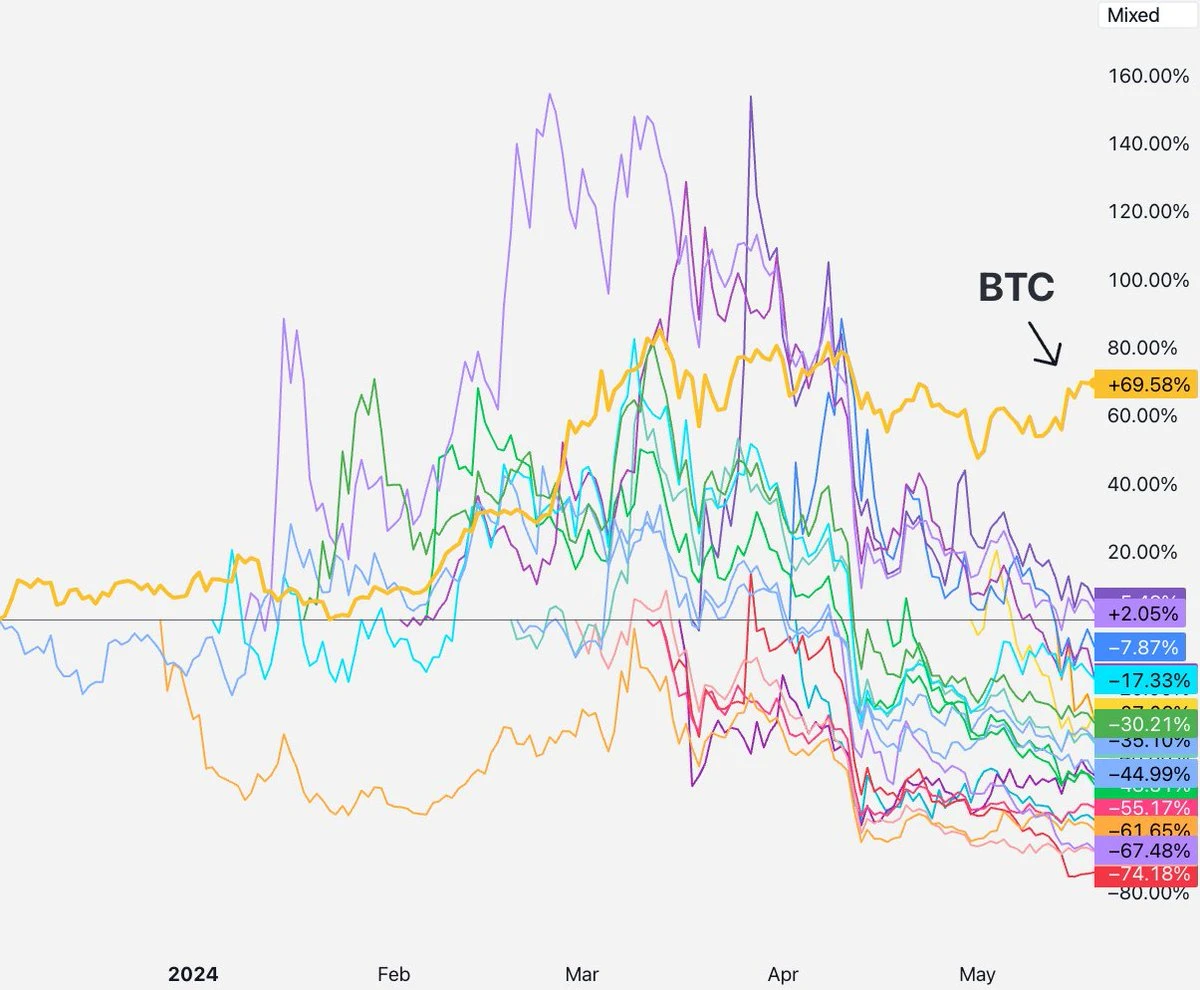

Doch wie ist die tatsächliche Marktsituation? Vom Zeitpunkt der Token-Emission bis Anfang April war die Performance aller Token grundsätzlich gut. Davor schien es, als ob kein VC oder KOL den Markt überrannt hätte.

Dann begannen Mitte April alle Projekte zusammenzufallen. Die TGE-Zeit dieser Projekte ist unterschiedlich und auch der Hintergrund der Investoren ist unterschiedlich. Haben sie alle Mitte April die Freischaltwelle eingeleitet und dann weiter verkauft?

Ich muss gestehen, dass Ich bin auch ein VC-Investor, und VCs verkaufen manchmal an Privatanleger – einige VCs haben keine Lock-up-Beschränkungen, andere müssen dies aus Absicherungsgründen tun und manche verkaufen sogar, wenn sie in Verzug geraten. Aber im Allgemeinen sind nur VCs der zweiten Reihe so unausgereift, und die Projekte, in die sie investieren, sind oft schwer an den Top-Börsen zu bekommen.

Tatsache ist dass jeder Top-VC, den Sie sich vorstellen können, einer Sperrfrist von mindestens einem Jahr und einer mehrjährigen Freigabefrist unterliegt, bevor er Token erhält. Basierend auf den SECs 144a Gemäß dieser Regel ist für alle von der SEC regulierten Institute eine Sperrfrist von mindestens einem Jahr vorgeschrieben.

Aus diesem Grund wird es schwierig sein, der Spekulation zu widerstehen, dass VC oder KOL den Markt überschwemmen. , weil die oben genannten Token weniger als ein Jahr von TGE entfernt sind, was bedeutet, dass sich VCs im Allgemeinen noch in der Sperrfrist befinden und überhaupt nicht verkaufen können. Vielleicht haben einige sekundäre VCs, die in kleine Projekte investieren, in der frühen Phase der TGE-Projekte Münzen zu verkaufen, aber die aktuelle Situation ist, dass alle Token fallen, einschließlich derer, die von Top-VCs investiert wurden und Sperrbeschränkungen unterliegen.

Mit anderen Worten: Obwohl einige Token tatsächlich unter Verkaufsdruck von VCs oder KOLs stehen, können die obigen Spekulationen dieses Phänomen nicht erklären, wenn alle Token gleichzeitig fallen.

Schauen wir uns das Nächste an.

Wenn das zutrifft, welche Art von Markttrend können wir dann erwarten? Neue Token werden unmittelbar nach der Notierung fallen und die Gelder von Privatanlegern werden in den Meme-Token-Sektor fließen.

Doch wie ist die tatsächliche Situation? Ich habe die Änderungen des Handelsvolumens von SHIB und dieser Token-Charge verglichen und festgestellt, dass die Zeit nicht übereinstimmt – der Hype um die Meme-Token brach bereits im März aus, aber diese Token begannen erst im April, also mit einer Zeitspanne von anderthalb Monaten, stark zu fallen.

Werfen wir einen Blick auf die Veränderungen des Handelsvolumens auf Solana DEX, und die Schlussfolgerung ist die gleiche – das Handelsvolumen von Meme-Token begann Anfang März anzusteigen, also viel früher als Mitte April.

Daher passen diese Daten nicht zur zweiten Hypothese. Nachdem der Wert der oben genannten Token gefallen war, flossen keine Mittel mehr in den Meme-Token-Sektor. Die Leute handeln mit Meme-Token, aber sie handeln auch mit diesen neuen Token, und das Handelsvolumen zeigt keine klaren Trendsignale.

Manche könnten argumentieren, dass nicht das Volumen, sondern der Preis des Vermögenswerts das Problem sei. Viele versuchen, die Idee zu vermitteln, dass der Einzelhandel Investoren sind von „echten Projekten“ desillusioniert und interessieren sich stattdessen für Meme-Token.

Ich habe mir die Top 50 Token auf Binance auf Coingecko angesehen und etwa 14,3% des Volumens auf Binance stammen aus Meme-Token-Paaren, die immer noch einen kleinen Teil des Kryptowährungsmarktes ausmachen. Finanziellen Nihilismus existiert tatsächlich und ist im Bereich der Kryptowährungen stärker ausgeprägt. Dennoch kaufen die meisten Menschen Tokens immer noch in der Vorstellung, an eine bestimmte technische Erzählung zu glauben, unabhängig davon, ob dieser Glaube richtig oder falsch ist.

Die Realität sieht also möglicherweise nicht so aus, dass Privatanleger wirklich von VC-Token zu Meme-Token wechseln.

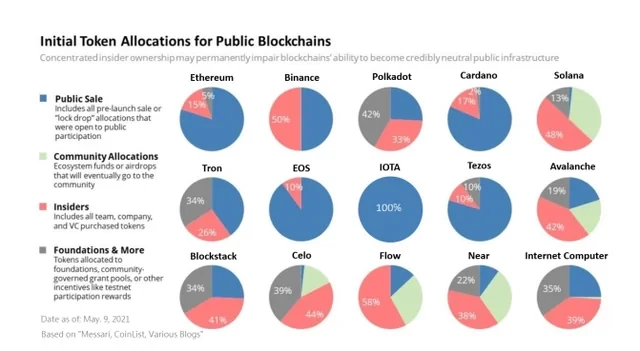

Es gibt auch ein damit verbundenes Sprichwort, dass der Grund für die Wut der Privatanleger darin liegt, dass ihnen plötzlich klar wird, dass es sich bei diesen Token um Betrug durch Risikokapitalgeber handelt, da das Team plus Risikokapitalgeber oft 301–501 TP9T des Token-Angebots besitzen. Diese Geschichte klingt sehr anschaulich, aber leider arbeite ich schon lange im VC-Bereich und kenne die Geschichten, die sich dort zugetragen haben. Hier ist ein Überblick über die Verteilung der Mainstream-Token von 2017 bis 2020. Der rote Teil bedeutet den Anteil der Insider (Team + Investoren), SOL 48%, AVAX 42%, BNB 50%, STX 41%, NEAR 38%…

Ähnlich verhält es sich heute. Wenn Sie also behaupten möchten, dass die bisherigen Token keine VC-Token sind, ist das offensichtlich nicht wahr. Kapitalintensive Projekte werden von Beginn der Ausgabe an einem Verkaufsdruck durch Teams und Investoren ausgesetzt sein, unabhängig vom Zyklus. Diese frühen VC-Token haben jedoch auch nach ihrer vollständigen Freischaltung nach und nach einen Erfolg erzielt.

Generell gilt: Wenn das, was Sie ansprechen, im letzten Zyklus passiert ist, erklärt es nicht das einzigartige Phänomen, das jetzt stattfindet. Die Geschichte, dass Kleinanleger nicht mehr auf das Meme hereinfallen, klingt zwar attraktiv, wird aber durch die Daten nicht gestützt.

Weiter geht‘s, der Nächste.

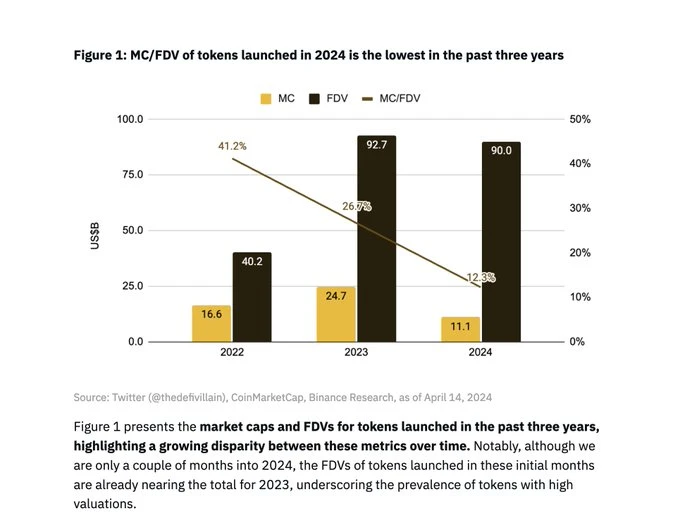

Das ist die häufigste Ansicht, die ich gesehen habe. klingt richtig, weil es objektiv und nicht zu sensationell erscheint. Binance Research hat sogar einen Bericht veröffentlicht, um dieses Problem zu veranschaulichen.

Aus dem obenstehenden Diagramm von Binance Research können wir erkennen, dass Die durchschnittliche anfängliche Umlaufrate neu ausgegebener Token in diesem Zyklus beträgt etwa 13% , aber ist diese Zahl wirklich viel niedriger als im vorherigen Zyklus?

Doug Colkitt, Gründer von Ambient, hat die Daten sortiert. Im letzten Zyklus betrug die durchschnittliche anfängliche Umlaufrate dieser Mainstream-Token während des TGE ebenfalls 13%.

Es ist erwähnenswert, dass Im Binance Research-Bericht gibt es außerdem ein weit verbreitetes Diagramm, aus dem hervorgeht, dass die durchschnittliche anfängliche Umlaufrate von Token im Jahr 2022 41% beträgt.

Das ist lächerlich! Ich bin mir der Marktbedingungen im Jahr 2022 durchaus bewusst und die Projekte wurden damals nicht mit einer anfänglichen Auflage von 41% gestartet.

Ich habe die Liste der Coins von Binance überprüft, die 2022 gelistet werden sollen: OSMO, MAGIC, APT, GMX, STG, OP, LDO, MOB, NEXO, GAL, BSW, APE, KDA, GMT, ASTR, ALPINE, WOO, ANC, ACA, API 3, LOKA, GLMR, ACH, IMX.

Nach einer einfachen Stichprobenprüfung werden Sie feststellen, dass einige Token wie IMX, OP, APE usw. ähnliche anfängliche Umlaufraten wie die Token dieses Zyklus aufweisen. Die Umlaufrate von IMX am ersten Tag betrug 10%, die Umlaufrate von APE am ersten Tag betrug 27% (aber 10% davon gehörten der Staatskasse, sodass die tatsächliche Umlaufrate 17% betrug) und die Umlaufrate von OP am ersten Tag betrug 5%.

Darüber hinaus hatten LDO (55%) und OSMO (46%) beide höhere Umlaufraten, als sie bei Binance gelistet waren, aber diese Token sind seit mehr als einem Jahr im Umlauf, sodass Sie den ersten Tag der Listung nicht mit dem ersten Tag von TGE vergleichen können. Dies mag die Grundursache für den Wert 41% von Binance Research sein, stellt jedoch nicht den wahren Trend von TGE dar, sondern lediglich den Trend der Listing-Auswahl von Binance.

Manche mögen argumentieren, selbst wenn ein anfänglicher Float von 13% früheren Zyklen ähnelt, ist er zu klein, um eine effiziente Preisfindung zu ermöglichen. Das beste Gegenargument zu diesem Argument ist der aktuelle Zustand des Aktienmarktes, wo die Der durchschnittliche Streubesitz bei Börsengängen im Jahr 2023 betrug 12,81 TP9T.

Die extrem niedrige anfängliche Umlaufrate ist sicherlich ein Problem. WLD ist mit nur 2% Umlaufmenge ein sehr schwerwiegender Fall. FIL und ICP hatten zu Beginn ihrer Einführung ebenfalls extrem niedrige Umlaufraten, was zu ihrer sehr hässlichen Leistung führte. Dies ist jedoch bei der kürzlich von Binance eingeführten Charge neuer Token nicht der Fall. Ihre anfänglichen Umlaufraten liegen alle im normalen Bereich.

Wenn die Hypothese „geringe Auflage, fehlgeschlagene Preisfindung“ zutrifft, müssten Münzen mit geringer Auflage schlechter abschneiden und Münzen mit höherer Auflage besser, aber wir sehen keine starke Korrelation. Tatsächlich fallen sie alle.

Obwohl diese Vermutung am plausibelsten klingt, kann ich ihr nach Analyse der Daten nicht zustimmen.

Alle beschweren sich über den Rückgang der Münzen mit „großer Anzahl und kleiner Auflage“, doch es gibt auch einige Leute, die versuchen, praktische Lösungen zu finden.

Viele Leute schlagen vor, Initial Coin Offerings (ICOs) wieder einzuführen. Ich bin anderer Meinung. Erinnern Sie sich nicht an die historische Lektion, dass ICO-Token nach der Notierung stark im Preis fielen, was dazu führte, dass Kleinanleger schwere Verluste erlitten? Waren sie ernsthaft betroffen? Darüber hinaus ICOs sind fast überall illegal, daher halte ich diesen Vorschlag nicht für ernst zu nehmen.

Kyle Samani, Gründer von Multicoin Capital, ist der Ansicht, dass Investoren und Teams 100% ihrer Aktien sofort beim Token TGE freischalten sollten , aber wegen die Existenz von Regel 144a , dies ist für US-Investoren unmöglich.

Die VC-Firma Arca ist der Ansicht, dass die Token-Ausgabe wie bei traditionellen Börsengängen mit Underwriter-Rollen ausgestattet werden sollte. Ich würde sagen, das ist möglich, aber die Token-Ausgabe ähnelt eher einer direkten Notierung, bei der es nur um die Notierung an einer Börse und die Unterstützung einiger Dienstanbieter geht. Ich persönlich bevorzuge eine einfachere Notierungsstruktur und weniger Vermittlerrollen.

Lattice-Mitbegründer Regan Bozman schlug vor, dass Projekte Token zu einem niedrigeren Preis ausgeben sollten um Kleinanlegern zu ermöglichen, früher einzusteigen und von den Vorteilen zu profitieren. Ich verstehe die Idee, aber ich glaube nicht, dass sie funktionieren wird. Den Preis künstlich unter den erwarteten Marktpreis zu setzen bedeutet, dass jeder diese Preisdifferenz innerhalb der ersten Minute nach der Notierung des Tokens auf Binance ausnutzen kann, aber das wird nur den wenigen Händlern zugute kommen, die ihre Aufträge innerhalb der ersten 10 Minuten schnell ausführen. Wir haben dies bei der Prägung von NFTs und IDOs schon oft erlebt.

Einige Leute schlagen vor, dass wir zum Fair-Launch-Modell zurückkehren. Obwohl ein fairer Start ideal klingt, läuft es in der Praxis nicht reibungslos, da Teams aussteigen. Glauben Sie mir, viele Projekte haben im DeFi Summer so viel ausprobiert, aber haben Sie außer Yearn in den letzten Jahren noch andere erfolgreiche Fälle von Nicht-Meme-Token gesehen?

Viele Leute haben dem Team vorgeschlagen, die Airdrop-Quote zu erhöhen. Ich halte diese Initiative für sinnvoll. Normalerweise ermutigen wir Teams, die Umlaufrate am ersten Tag zu maximieren, um eine bessere Dezentralisierung und Preisfindung zu erreichen, aber ich halte es nicht für ratsam, einen übertrieben großen Airdrop durchzuführen, nur um die Umlaufrate zu erhöhen. Nach TGE hat das Projekt noch viel zu tun. Nur um die Umlaufrate zu erhöhen, wird das Veröffentlichen zu vieler Airdrops auf einmal die Projektparteien bei zukünftigen Spenden und Finanzierungsplänen unter größeren finanziellen Druck setzen.

Was wollen wir als VC also sehen? Ob Sie es glauben oder nicht, wir möchten, dass der Preis unserer Token innerhalb des ersten Jahres nach der Einführung den tatsächlichen Wert widerspiegelt. VCs verdienen kein Geld mit „Aufschlägen“, sondern mit dem ROI, was bedeutet, dass wir unsere Token irgendwann liquidieren müssen. Wir nehmen keine Buchgewinne und bewerten unsere freigeschalteten Token nicht zu Marktpreisen (jeder, der das tut, ist verrückt). Es Es ist eigentlich ein schlechtes Bild für einen VC, wenn die Bewertungen in die Höhe schnellen und dann einbrechen, was LPs denken lässt, dass mit der Anlageklasse, in die Sie investieren, etwas nicht stimmt. Das wollen wir nicht. Wir ziehen es vor, dass der Preis des Vermögenswerts allmählich und stetig steigt, was die meisten Leute wollen.

Wird sich das Phänomen „Großes Angebot, kleine Auflage“ also fortsetzen? Ich weiß es nicht. Verglichen mit den Preisen von Token wie ETH, SOL, NEAR, AVAX usw., als sie in den Anfangsjahren gelistet wurden, sind die aktuellen Preiszahlen dieser Token natürlich erstaunlich, aber gleichzeitig ist der Umfang des Kryptowährungsmarktes inzwischen viel größer geworden und das Marktpotenzial erfolgreicher Projekte ist deutlich größer als in der Vergangenheit.

Doug Colkitt, Gründer von Ambient , brachte es auf den Punkt – Wenn Sie den FDV der neuen Token in diesem Zyklus mit dem FDV der alten Token im vorherigen Zyklus, angegeben in ETH, vergleichen, werden Sie feststellen, dass die Zahlen sehr nahe beieinander liegen. Der bekannte KOL Cobie hat dies auch in seinem jüngsten Beitrag erwähnt. Wir werden nie zu den Tagen zurückkehren, als Layer 1 einen Wert von $40 Millionen FDV hatte, weil jeder gesehen hat, wie groß der aktuelle Markt ist.

Zusammenfassend lässt sich sagen, dass die Kryptowährungen in den letzten fünf Jahren stark angestiegen sind und dass für die Bewertung neuer Projekte oft ein Vergleich mit bestehenden Projekten erforderlich ist, sodass man am Ende sehr hohe Zahlen erhält.

Manchen Leuten fällt vielleicht auf, dass ich die Ideen anderer Leute schlechtmache. Was sollte also die wirkliche Lösung sein?

Die Antwort ist, dass es keine Lösung gibt.

Der freie Markt wird diese Probleme lösen. Wenn der Preis dieser Token fällt, werden auch andere Token im Preis fallen; Börsen werden Teams dazu drängen, zu niedrigeren FDVs zu listen; geschädigte Händler werden einfach zu niedrigeren Preisen kaufen, VCs werden dies den Projektgründern mitteilen – die Preise der Serie B werden aufgrund niedrigerer öffentlicher Markterwartungen fallen, Investoren der Serie A werden aufmerksam werden und schließlich werden auch Seed-Investoren betroffen sein. Preissignale werden immer übermittelt.

Bei einem echten Marktversagen sind möglicherweise geschickte Eingriffe erforderlich. Handelt es sich jedoch lediglich um einen Preisfehler, kann der freie Markt das Problem von selbst lösen – durch eine einfache Änderung des Preises. Diejenigen, die Geld verloren haben, sowohl institutionelle als auch private, haben diese Lektion verinnerlicht und sind bereit, niedrigere Preise für diese Token zu zahlen. Aus diesem Grund werden alle diese Token zu niedrigeren FDVs gehandelt, was auch zu Preisänderungen für zukünftige Token führen wird.

Dies ist bereits viele Male zuvor passiert. Geben Sie dem Markt einfach noch etwas Zeit.

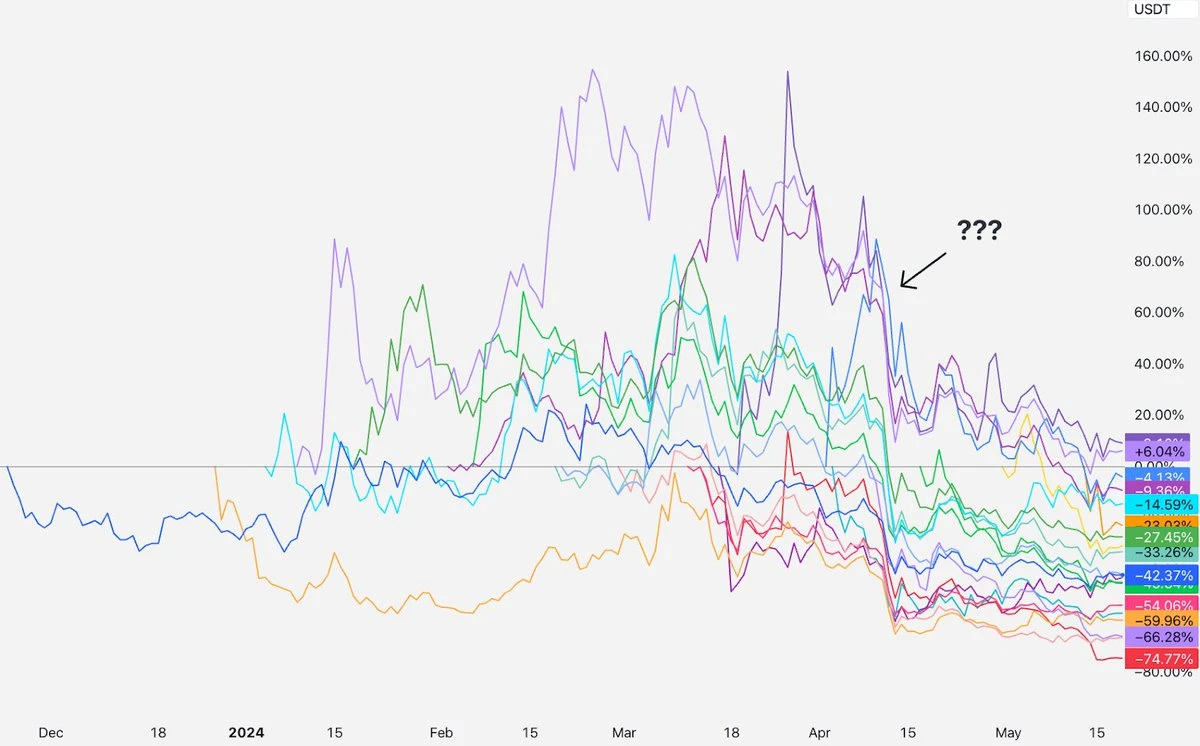

Jetzt ist es Zeit für eine Enthüllung. Was ist im April passiert und warum sind alle Währungen gefallen?

Ich denke, die Ursache liegt in der Situation im Nahen Osten.

In den ersten Monaten nach der Notierung wurden diese Token mit „großem Angebot und kleiner Auflage“ mehr oder weniger unverändert gehandelt, bis sich die Situation Mitte April plötzlich änderte. Die Spannungen zwischen dem Iran und Israel verschärften sich und erhöhten die Möglichkeit eines Krieges. Der Markt brach ein und während sich Bitcoin allmählich erholte, geschah dies nicht für diese Token.

Warum befinden sich diese Token immer noch in einer Abwärtsbewegung? Meine Erklärung ist, dass diese neuen Token psychologisch als neue Münzen mit hohem Risiko eingestuft werden. Die Ereignisse im April führten dazu, dass das Interesse der Märkte an neuen Münzen mit hohem Risiko zurückging und sich noch nicht erholt hat. Daher hat der Markt beschlossen, diese neuen Münzen vorerst nicht zurückzukaufen.

Märkte können manchmal volatil sein, aber würden Sie davon sprechen, dass die Struktur des Token-Marktes zusammengebrochen ist, wenn diese Token in diesem Zeitraum um 501 TP9 BTC gestiegen wären, anstatt um 501 TP9 BTC zu fallen? Das wäre ebenfalls eine Fehlbewertung, nur in die entgegengesetzte Richtung.

Eine Fehlbewertung ist eine Fehlbewertung und der Markt wird sich letztendlich selbst korrigieren.

Wenn Leute Geld verlieren, wollen sie wissen, wer die Schuld trägt. Der Gründer? Der VC? Der KOL? Die Börse? Der Market Maker? Der Händler?

Ich denke, die beste Antwort ist, dass niemand verantwortlich ist (ich akzeptiere, dass jeder verantwortlich ist), aber unterschiedliche Rollen in einem völlig neuen Marktumfeld bessere Ergebnisse erzielen können.

Was wir als Risikokapitalgeber tun müssen, ist, mehr auf die Stimme des Marktes zu hören und das Tempo zu drosseln. Wir müssen auch eine bessere Preisdisziplin an den Tag legen und den Gründern sagen, dass sie bei der Bewertung realistischer sein sollen. Darüber hinaus dürfen wir gesperrte Token niemals zum Marktpreis bepreisen (fast alle Top-Risikokapitalgeber, die ich kenne, bepreisen gesperrte Token mit einem erheblichen Abschlag). Wenn Sie denken: „Ich kann bei diesem Geschäft kein Geld verlieren“, werden Sie das Geschäft wahrscheinlich bereuen.

Bei Börsen müssen Sie die Token zu einem niedrigeren Preis anbieten und die Preisgestaltung auf Grundlage der öffentlichen Auktionen des ersten Tages und nicht auf Grundlage der letzten Runde der Risikokapitalbewertungen in Betracht ziehen. Bitte listen Sie keine Token auf, ohne die Token-Sperrfrist festzulegen. Zeigen Sie Privatanlegern den Freigabe- und FDV-Status neu angebotener Token anhand klarerer Daten.

Für Projektbesitzer müssen Sie am ersten Tag des TGE mehr Token ausgeben. Eine Umlaufrate unter 10% ist zu niedrig. Entwerfen Sie eine umfassende und Gesunder Airdrop-Plan. Haben Sie keine Angst vor einem niedrigen FDV am ersten Tag der Listung. Der beste Preistrend für den Aufbau einer idealen Community ist immer ein allmählicher Anstieg. Wenn Ihr Token fällt, fühlen Sie sich nicht allein. Denken Sie daran, dass AVAX fiel innerhalb von zwei Monaten nach der Notierung um etwa 241 TP9T; SOL fiel innerhalb von zwei Monaten nach der Notierung um etwa 351 TP9T; NEAR fiel innerhalb von zwei Monaten nach der Notierung um etwa 471 TP9T … Solange Wenn Sie sich darauf konzentrieren, etwas aufzubauen, auf das Sie stolz sein können, wird der Markt letztendlich Ihren Wert erkennen.

Was die Millionen von normalen Menschen betrifft, hoffe ich, dass Sie bei allen Behauptungen und unverschämten Aussagen vorsichtig sein werden. Märkte sind komplex, Rückgänge sind normal, Sie sollten all jenen gegenüber misstrauisch sein, die voller Zuversicht behaupten, die Gründe zu kennen. Machen Sie Ihre eigenen Nachforschungen und investieren Sie nicht mehr Geld, als Sie sich leisten können.

Dieser Artikel stammt aus dem Internet: VC-Perspektive: Was ist der wahre Grund für den Rückgang von Token mit hohem FDV und geringer Umlaufmenge?

Originalautor: Haotian Vitaliks Artikel über FHE (Fully Homomorphic Encryption) hat erneut jedermanns Erkundung und Vorstellungskraft für neue Verschlüsselungstechnologien inspiriert. Meiner Meinung nach ist FHE in Bezug auf Vorstellungskraft tatsächlich einen Schritt weiter als die ZKP-Technologie und kann dazu beitragen, AI+Crypto in mehr Anwendungsszenarien zu implementieren. Wie ist das zu verstehen? 1) Definition: Die vollständig homomorphe FHE-Verschlüsselung kann den Vorgang verschlüsselter Daten in einer bestimmten Form realisieren, ohne sich um die Offenlegung von Daten und Privatsphäre sorgen zu müssen. Im Gegensatz dazu kann ZKP nur das Problem der konsistenten Übertragung von Daten in einem verschlüsselten Zustand lösen. Die empfangende Partei kann nur überprüfen, ob die von der Datenpartei übermittelten Daten authentisch sind. Es handelt sich um ein Punkt-zu-Punkt-Verschlüsselungsübertragungsschema; während die vollständig homomorphe Verschlüsselung den Umfang der … nicht einschränkt.